チェスター相続税実務研究所

嘆願実務は消滅したのか?

次回からのGoogle検索で当サイトの役立つ情報が

見つけやすくなります

見つけやすくなります

2018/08/04

平成23年度税制改正において、「『更正の請求』については、法定外の手続により非公式に課税庁に対して税額の減額変更を求める『嘆願』という実務慣行を解消する」とあり、納税者による更正の請求期限と、課税庁による増額更正できる期限との一致を図る国税通則法の改正が実施されたことから、「嘆願実務」は消滅したと考えられていますが、完全に消滅していません。

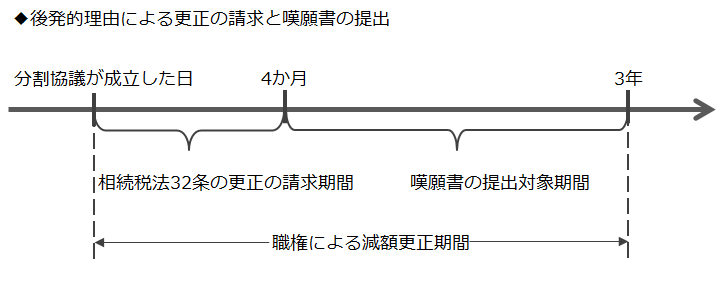

「嘆願実務」が現在も生ずる局面は、後発的理由による更正の請求の場合です。

未分割遺産は法定相続分で相続税の申告をしますが、その後に分割協議が成立し、法定相続分を下回った場合に更正の請求(相続税法32条1項1号)をすることになります。

この場合、課税庁は、減額更正については事由が生じた日から3年間について可能ですが、更正の請求は4か月以内の期間にしかすることができません。

そうすると、4か月超から3年までの期間については、課税庁による減額更正を求めるためのアクションとして嘆願実務が引き続き生きていることになります。

「嘆願実務はなくなったから」と早合点することにより、納税者による権利救済の芽を誤って摘むことがないように注意する必要があります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。