チェスターNEWS

新型コロナ対応~税申告期限延長~

見つけやすくなります

1 はじめに

新型コロナウィルスの感染が国内外で拡がっており、現在も収束が見えない状況となっています。様々な対策が取られている中、国税庁においては、2月27日、個人の所得税や個人事業主の消費税、贈与税の申告期限を4月16日まで一律に延長する旨、発表しました。

さらに、4月6日には、昨今の新型コロナウイルス感染症の各地での感染の拡大状況に鑑み、確定申告会場の混雑緩和を徹底する観点から、感染拡大により外出を控えるなど期限内に申告することが困難な方については、期限を区切らずに、4月17 日(金)以降であっても柔軟に確定申告書を受け付けることが国税庁のHPで発表されました。申告書の作成又は来署することが可能になった時点で税務署へ申し出た場合には、申告期限延長の取扱いが可能になるとのことです。原則として、事前予約制とするなど、感染リスク防止により一層配意した形で行われる予定です。

法人に関しては、個人の所得税等のように一律に税申告期限を延長したりしませんが、新型コロナウィルス感染症の影響で期限内申告が難しい場合は、国税通則法の個別指定等に基づく申告期限の延長で対応するものと思われます。

それでは、以下で簡単に説明いたします。

2 災害による期限の延長

(国税庁HP「№8001災害等による期限の延長」)

今回の新型コロナウィルス対策として、法人に関しては国税通則法の個別指定などに基づく申告期限の延長で対応すると思われます。

災害等により納税者の責めに帰さないやむを得ない理由により、国税に関する法律に基づく申告、申請、請求、届出その他書類の提出又は納付等の期限までに、これらの行為をすることができないと認められる場合は、その理由がやんだ日から2か月以内に限り、その期限が延長されます。

そして、この期限の延長については、「個別指定」の他に、「地域指定による期限延長」や「対象者指定による期限延長」などもありますので、以下で簡単にこれらについても説明します。

①地域指定による期限延長

「地域指定による期限延長」とは、自然災害など、納税者の責めに帰さないやむを得ない理由により、その申告、納付等をすることができない者が都道府県の全部又は一部の地域にわたり広範囲に認められた場合に行われるものです。

この場合、国税庁長官が、地域及び期日を指定して、その申告、納付等の期限を延長します。

これによって、指定された地域内に納税地のある納税者については、期限延長の申請手続きを特別にすることなく、申告・納付等の期限が延長されます。

指定地域内に納税地のある納税者に限定されることから、指定地域内に事業所等を有する納税者であったとしても、その納税地が指定地域外の地域にある場合は、「地域指定による期限延長」の恩恵を受けることはできません。ただ、この場合においても、個別指定により、申告、納付等の期限延長の適用を受けることができます。

②対象者指定による期限延長

「対象者指定による期限延長」とは、申告等に用いる国税庁が運用するシステムが、申告、納付等の期限間際に使用不能であるなど納税者の責めに帰さないやむを得ない事実により、その申告、納付等をすることができない者が多数に上ると認められる場合に行われるものです。

この場合、国税庁長官が、その対象者の範囲及び期日を指定して、申告、納付等の期限を延長します。

これによって、指定された範囲に該当する者は、期限延長の申請手続きを特別にすることなく、申告、納付等の期限が延長されることになります。

指定された範囲に該当しない納税者は、「対象者指定による期限延長」の恩恵を受けることはできません。ただ、災害その他やむを得ない理由によって、期限までに申告、納付等ができない場合には、個別指定により、申告、納付等の期限延長の適用を受けることはできます。

③個別指定による期限延長

災害その他やむを得ない理由により、期限までに申告、納付等ができない場合には、納税地の所轄税務署長に申請することによって、その理由のやんだ日から2か月以内に限り、申告、納付等の期限が延長されます。

④法人税の規定による期限延長

上記の➀➁➂の国税通則法に基づく期限延長される場合を除き、災害その他やむを得ない理由で決算が確定せずに法人税の申告ができない際には、法人税法の規定に基づき、納税者の申請によって法人税の申告期限の延長を受けることができます(法法75➀)。

3 新型コロナ対応~法人税の期限延長について~

法人税の申告については、個人の確定申告のように、申告等をするために税務署等に人が多く集まることにはならないことから、個人の確定申告のように、一律に申告期限等を延長したりはしないようです。

ただ、法人であっても、休業により決算業務が滞っていることもありますし、また、例えば、1月決算の企業が2月末に開催予定であった株主総会を新型コロナウィルス感染症対策に関する政府からの要請を受けて3月以降に延期したケースなどによって決算業務等が滞っている場合も十分考えられます。

そこで、新型コロナウィルス感染症の影響で申告期限内の申告が難しい法人に関しては、個別指定等の申請をすることで申告期限の延長が可能となるようです。

これについては、3月3日の参議院予算委員会における西田実仁議員(公明党)の質疑の際の、国税庁次長田島淳志氏の答弁が参考になるので、以下で簡単に紹介します。

《西田実仁参議院議員・質疑要旨》

〇感染症のため決算書等が組めない法人に対する手当はどうなっているのでしょうか。

《国税庁次長田島淳志氏・答弁要旨》

〇今回の延長措置の趣旨は、新型コロナウィルス感染症の拡大防止の観点から、人がたくさん集まる確定申告会場の混雑の緩和等を目的としたもので、今回の措置は個人の方の申告所得税等を対象としています。

ただし、法人の方でもやむを得ない事情により申告納付等が困難な場合には期限を延長することが可能です。このためには税務署に申請していただくことが必要となりますが、当初の期限が経過した後でも、例えば、申請の際に要請をいただくことも可能です。税務署では、こうした申請があった場合には、納税者の方の個々の事情をよく伺いながら判断することになりますが、納税者の方が置かれた状況にも十分配慮しながら対応してまいりたいと考えています。納税者の方におかれましては、疑問等がございましたら、最寄りの税務署にご相談いただきたいと思っております。

4 まとめ

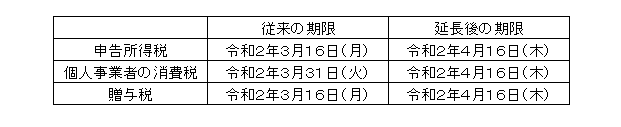

まず、申告所得税、贈与税及び個人事業者の消費税の申告期限・納付期限は以下のようになります。

他方、法人については、個別に対応することになります。

なお、延長期間に係る利子税は、国税通則法に基づく期限延長であれば免除されますが(通法63➁、64➂)、法人税法に基づく場合は納付しなければなりません(法法75➆)。

※本記事は記事投稿時点(2020年4月10日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:民法改正・特別の寄与分~実務での留意点~

【前の記事】:住宅取得等資金の非課税特例の適用要件の注意点