チェスターNEWS

課税の助成金と非課税の助成金

見つけやすくなります

1 はじめに

新型コロナウィルス感染症対策として、国や自治体から助成金として金銭や商品券等の経済的利益が支給されることがあります。

ただ、これらの助成金は、非課税となるものもあれば、課税対象となるものもあるため、注意が必要です。

それでは、以下で、非課税のものと課税対象となるものに分けて、簡単に説明します。

2 助成金のうち非課税とされるもの

(1) 心身又は資産に加えられた損害につき支給される相当の見舞金など所得税法で非課税と規定されるもの

心身又は資産に加えられた損害につき支給される相当の見舞金など所得税法で非課税と規定されるものは非課税です。

(2) 雇用保険の失業給付金

雇用保険の失業給付金は非課税です。

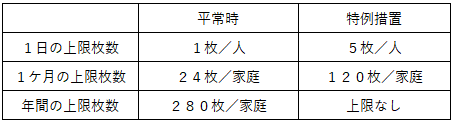

(3) 企業主導型ベビーシッター利用者支援事業の特例措置における割引券

企業主導型ベビーシッター利用者支援事業の特例措置における割引券は非課税です。

《特例措置の内容》

新型コロナウィルス感染症によって、小学校等の臨時休業等になった場合に、保護者が仕事を休んだり放課後児童クラブ等も利用できず、ベビーシッターを利用した場合の利用料金を補助するもの

小学校や保育所等が臨時休校・休園となった場合に使える割引券(2,200円/枚)を支給

《対象者》

次の➀~➂に該当する人が特例措置の対象となります。

➀民間企業等に勤めている

②配偶者が仕事をしていたり、ひとり親であったりして、ベビーシッターを利用しないと働き続けられない

③新型コロナウィルス感染症の影響で子供の通う小学校や保育所等が休校・休園等になっている

(4) 住民基本台帳に記録されている者一人につき10万円が支給される「定額給付金」(新型コロナウィルス感染症の影響に対応するための国税関係法律の臨時特例に関する法律4等)

定額給付金は非課税です。

《給付対象者》

基準日(令和2年4月27日)時点で、住民基本台帳に記録されている者

《受給権者》

給付対象者の属する世帯の世帯主

3 助成金のうち課税対象となるもの

(1) 事業者の収入が減少したことへの補償や、賃金等の支出の補填を目的に支給されるものなど、業務上の取引に関連して支給される助成金等

これらは、事業所得等として課税対象となります。

もっとも、事業所得等に係る収入金額に算入されたとしても、収入が減少し、多額の費用・損失があることで所得金額が生じないようであれば、所得税は生じません(これは以下の場合も同様です)。

(2) 小学校休業等対応助成金

「小学校休業等対応助成金」は、事業所得等として課税対象となります。

《特例措置の内容》

新型コロナウィルス感染症に関する対応として、小学校等が臨時休業した場合等に、その小学校等に通う子供の保護者である労働者の休職に伴う所得の減少に対応するため、正規・非正規問わず、労働基準法上の年次有給休暇とは別途、有給の休暇を取得させた企業に対して助成金を支給するもの

《対象事業主》

➀又は②の子供の世話を行うことが必要となった労働者に対し、労働基準法上の年次有給休暇とは別途、有給(賃金全額支給)の休暇を取得させた事業主

➀新型コロナウィルス感染症に関する対応として、臨時休業等をした小学校等(※)に通う子供

②新型コロナウィルスに感染した等の子供であって、小学校等を休むことが必要な子供

※小学校、義務教育学校(小学校過程のみ)、特別支援学校(全ての部)、放課後児童クラブ、幼稚園、保育所、認定こども園等

《支給額》

休暇中に支払った賃金相当額×10/10

※支給額には、日額上限の定めがあります。

※大企業、中小企業ともに同様

(3) 雇用調整助成金

雇用調整助成金とは、経済上の理由により事業活動の縮小を余儀なくされた事業主が、労働者に対して一時的に休業、教育訓練又は出向を行い、労働者の雇用維持を図った場合に、休業手当等の一部を助成するもので、事業所得等として課税対象となります。

《特例措置の対象となる事業者》

新型コロナウィルス感染症の影響を受ける事業主(全事業主)

※従来からあった制度に加え、新型コロナウィルス感染症の影響を踏まえて特例が追加されています。

詳しくは厚生労働省のホームページでご確認下さい。

(4) 東京都が一定の事業者に給付する「感染拡大防止協力金」

「新型コロナウイルス感染拡大防止のための東京都における緊急事態措置等(令和2年4月10日公表)において、東京都から要請された休業等に協力した中小企業、個人事業主に対して、「東京都感染拡大防止協力金」が支給され、これは課税対象となります。

《支給額》

50万円(2事業所以上で休業等に取り組む事業者は100万円)

(5)持続化給付金

「持続化給付金」とは、感染症拡大により、特に大きな影響を受けている事業者に対して、事業の継続を支え、再起の糧としていただくため、事業全般に広く使える給付金が支給されます。農業、漁業、製造業、飲食業、小売業、作家・俳優業など幅広い業種で、事業収入(売上)を得ている法人・個人が対象となります。そして、この持続化給付金は課税対象となります。

《給付額》

法人は200万円、個人事業者は100万円

※ただし、昨年1年間の売上からの減少分を上限とします。

《売上減少分の計算方法》

前年の総売上(事業収入)-(前年同月比▲50%の売上×12ケ月)

詳しくは、経済産業省のホームページ等からご確認下さい。

4 終わりに

以上、主だった助成金について、所得税の課税・非課税という観点から簡潔にまとめました。なお、これらの助成金は特例措置として出されていますので、今後詳細が変更になる可能性がありますのでご留意下さい。

※本記事は記事投稿時点(2020年6月22日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:コロナ禍における国税庁の税務調査の方針