チェスターNEWS

テレワーク導入費用と課税~支給か貸与で課税の有無が異なる~

見つけやすくなります

1.はじめに

新型コロナウイルス感染症の対策として、テレワークやリモートワーク(以下テレワーク等)での在宅勤務が普及しました。

最近は恒常的にテレワークを推進する企業が増えており、従業員の勤務環境が大きく変化しています。

それに伴い、従業員が自宅でも効率的に仕事ができるよう、業務に欠かせない物品を企業側が全額負担して用意することが一般的です。

ただ、テレワーク導入時に必要な物品は、所得税法で認められている「非課税とされる業務上必要な給付」には含まれていません(後述します)

そのため在宅勤務で必要不可欠な物品であっても、「現物給与」として課税される可能性があるので注意が必要です。

2.テレワーク導入費用は「支給」か「貸与」で課税の有無が異なる

テレワーク導入で業務に必要不可欠なOA機器や事務用品などの物品は、企業からの「支給」なのか「貸与」なのかで課税の有無が異なります。

どうしてこのように課税の有無が異なるのか、詳しく解説していきます。

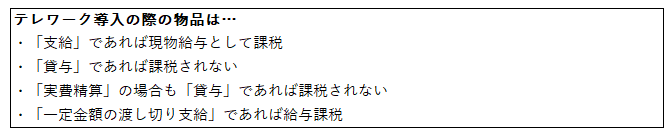

2-1.「支給」であれば現物給与として課税

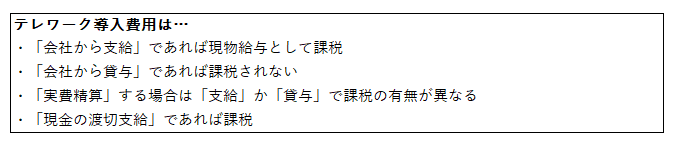

テレワーク導入における物品は、「会社からの支給」であれば現物給与として課税されます。

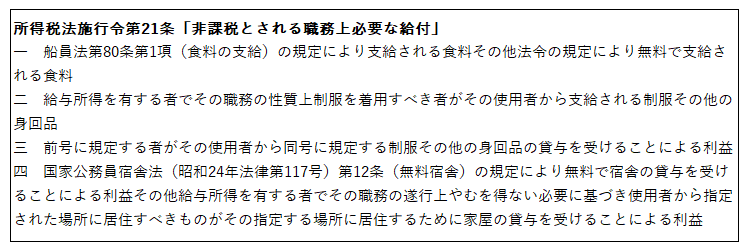

パソコンなどのOA機器やデスクなどの事務用品は、所得税法第9条6項や所得税法施行令第21条で定められている「非課税とされる給付」には含まれていないためです。

【引用:WIKIBOOKES「所得税法第9条」】

【引用:所得税法施行令「e-Gov法令検索」】

所得税法上で非課税となる給付は、コピー用紙や文具などの少額の消耗品や、制服などの身回品です。

そのため、パソコンなどのOA機器やデスクなどの事務用品は、「給付」であれば現物給与として課税されます。

2-2.「貸与」であれば課税されない

テレワーク導入における物品は、「会社からの貸与」であれば課税されません。

「貸与」の場合、物品の所有権は企業側にあり、従業員には返却の義務があるためです。

ただし「貸与」であることを明白にしておかないと、税務調査で指摘されるリスクもあります。

会社側で管理用台帳を作成して、「会社が貸与している物品である」ことを明白に記載しておくことが大切です。

2-3.「実費精算」の場合も「貸与」であれば課税されない

会社側から従業員宅に物品を郵送するのではなく、従業員がテレワーク導入の備品を購入し、領収書を提出して実費精算をするケースもあるかと思います。

この場合、従業員が立て替えているだけなので、「貸与」であれば課税されません(「支給」であれば現物給与として課税)。

実費精算の場合も、「貸与」であることを台帳などに記載して、明白にしておくことが大切です。

2-4.「一定金額の渡し切り支給」であれば給与課税

テレワーク導入の際に、物品ではなく「在宅勤務を行う環境整備のため」やなどの名目で、「一定金額を支給」するケースもあるかと思います。

これは事後精算を行われない「現金支給」になるため、給与として課税されます。

3.テレワーク導入でよくある疑問まとめ

ここまで、テレワーク導入費用(物品)と課税関係について解説してきました。

ただ、実際にテレワークが導入されると、このような疑問もあるかと思います。

「出勤していないけど通勤手当がまだある場合は?」

「在宅手当が出るけど課税されるの?」

「テレワーク導入時に自腹で支払った物品の請求はできるの?」

この章では、テレワーク導入の際によくある疑問をまとめたので、参考にしてください。

3-1.テレワーク導入後の「通勤手当」と課税について

テレワークが導入されて実際に会社へ行った日が0日でも、仮に長期化した場合でも、これまで通り通勤手当は「非課税(月15万円まで)」となります。

これは、以下の2つの理由が挙げられるためです。

・本来の勤務地が会社であることに変更がない

・テレワーク中でも通勤しないとは限らない

ただし、「原則の勤務形態がテレワーク」に変更された場合は、勤務地が自宅となるため、通勤手当を非課税とするのは不適切と判断させる可能性があります。

会社側と従業員側で、勤務地や勤務形態について明白にしておくと良いでしょう。

3-2.テレワーク導入後の「在宅勤務手当」と課税について

テレワークが導入された際、実費・通信費用・光熱費を補助するために、毎月一律で「在宅勤務手当」や「テレワーク手当」が支給されるケースもあります。

ただ「在宅勤務手当」は一般的な「手当」と同じ扱いのため、原則は給与課税の対象となり、企業側は源泉徴収を行う必要があります。

もちろん業務使用分のみを明細で出せば給与課税の対象外となり得ますが、業務分と使用分を分ける計算や手続きは複雑なため、現実的ではありません。

実際に一律で支給される「在宅勤務手当」の支給で、光熱費などの業務使用分の開示を求められることはありません。

3-3.テレワーク導入時に自腹購入した物品の請求について

テレワーク導入となって会社から指示がないものの、自腹でWEB会議用のヘッドセットなどを購入されたケースもあるかと思います。

基本的に会社に認められれば請求は可能ですが、先述した通り「給付」なのか「貸与」なのかで課税の有無は異なります。

仮に会社に認められない場合は「特定支出控除」という制度があるため、確定申告をすることで勤務必要経費として計上できる可能性があります。

ただし特定支出控除は支出額などの条件を満たす必要があるため、あまり現実的ではありません。

「テレワーク導入で必要だった」と会社に経費申請できるか否か、打診されるのが良いでしょう。

4.テレワーク導入費用と課税まとめ

テレワーク導入費用(物品)と課税について解説しましたが、最後にもう一度重要ポイントを復習しておきましょう。

分かりやすく言うと、どのような清算方法であっても、「支給」であれば課税となり、「貸与」であれば課税されません。

この他、「通勤手当」は勤務形態に変更なければ非課税のままですが、「在宅勤務手当」は給与課税となるので注意が必要です。

また自腹で支払ったテレワーク導入費用は、会社へ経費申請できるかどうか打診をしてみましょう。

今回は2020年11月末時点の情報や法令を元に解説しましたが、今後テレワーク導入費用と課税の関係については改訂される可能性もありますので、必ず最新情報をご確認ください。

※本記事は記事投稿時点(2020年12月7日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:税務手続きでの押印、多数が廃止の方向へ

【前の記事】:持続化給付金の所得区分