チェスターNEWS

【コロナ関連】申告期限の個別延長の手続き方法が変更(令和3年4月16日以降)

見つけやすくなります

1.はじめに

令和3年4月6日、国税庁は「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」の「申告・納付等の期限の個別延長関係」に係る、9つの問いを更新・追加しました。

新型コロナウイルス感染症の影響による「やむを得ない理由」によって、期限までに国税の申告・納付(以下、申告等)が難しい場合は、「災害による申告、納付等の期限延長申請書」を提出し、その承認を受けることにより、申告期限の個別延長が認められます。

新型コロナウイルス感染症は現在も収束の目途が立っていませんが、国税の申告期限の個別延長において、今後は申請書の提出による具体的な状況説明が必要となる点に留意をしましょう。

2.申告期限の個別延長は「申請書の提出」が必要に

令和2年分の贈与税・所得税・個人事業者の消費税等(以下、贈与税等)の申告期限は、新型コロナウイルス感染症の影響により、令和3年4月15日まで一括延長されていました。

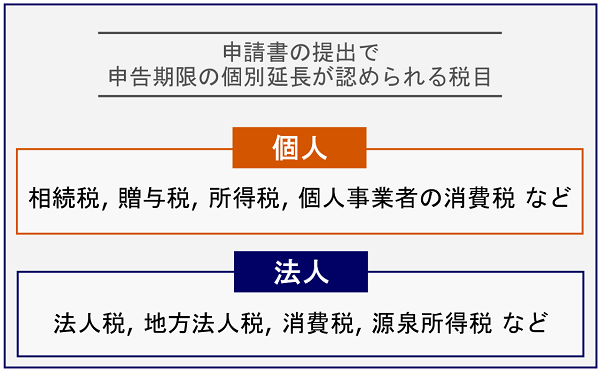

この申告期限を過ぎてもなお、新型コロナウイルス感染症の影響により申告等ができない「やむを得ない理由」がある場合は、「災害による申告、納付等の期限延長申請書(以下、申請書)」を作成して所轄の税務署に申請し、その承認を受けることにより、その理由がやんだ日から2ヶ月以内の範囲で、個別指定による期限延長が認められると示されました(国税庁FAQ2の問1-2)。

またこれまでは申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」等の文言を記載することで、申告期限の個別延長が認められていた「簡易的な方法」の取り扱いは終了し、令和3年4月16日以降は「やむを得ない理由」を具体的に確認するため、申請書を提出しなければならないと示されています(国税庁FAQ2の問1-3)。

なお、申請書を提出することで認められる申告期限の個別延長は、相続税など他の税目についても同様の扱いとなります(国税庁FAQ2の問1-5)。

この他、「国外財産調書の提出」や「財産債務調書の提出」などの手続きについても、申請書を提出することで期限の個別延長ができると示されています(国税庁FAQ2の問3)。

3.申告期限の個別延長の申請書の書き方や手続き方法

申告期限の個別延長は、「災害による申告、納付等の期限延長申請書」に具体的な理由などを記入して、所轄の税務署へ提出する必要があります。

申請書は郵送で提出できるほか、e-TAXでも提出が可能となります(国税庁FAQ2の問1-3)。

>>国税庁「災害による申告、納付等の期限延長申請書」はコチラ

なお、相続税の申告に係る申告期限の個別延長については、期限延長を申請する相続人・受遺者(以下、相続人等)全員がそれぞれ申請書を作成・提出する必要があります。

申請書を提出しなかった相続人等は、申告期限の個別延長が認められませんのでご注意ください。

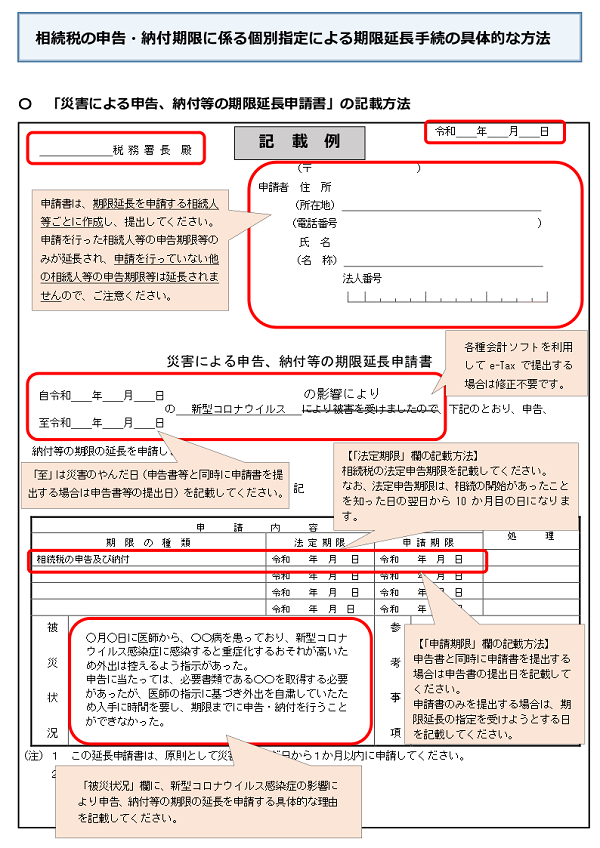

3-1.相続税の申告に係る申請書の書き方

【出典:国税庁「相続税の申告・納付期限に係る個別指定による期限延長手続の具体的な方法」】

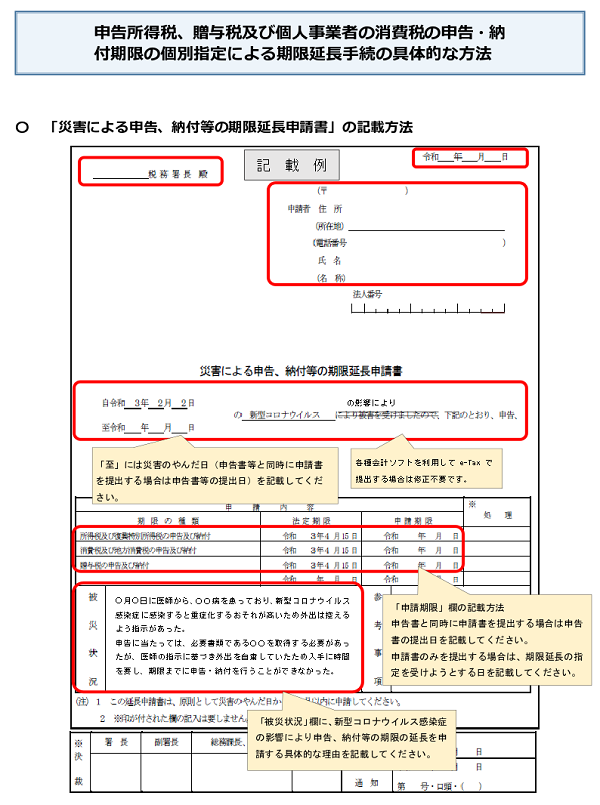

3-2.贈与税等の申告に係る申請書の書き方

【出典:国税庁「申告所得税、贈与税及び個人事業者の消費税の申告・納付期限の個別指定による期限延長手続の具体的な方法」】

4.申請書の提出期限と延長後の申告期限

申告期限の個別延長の申請書の提出期限は、「やむを得ない理由」がやんだ日から2ヶ月以内です。

そして延長後の申告期限は、「所轄の税務署長が個別に指定した日(「やむを得ない理由」がやんだ日から2ヶ月以内)まで」となります(国税庁FAQ2の問1-2、問7)。

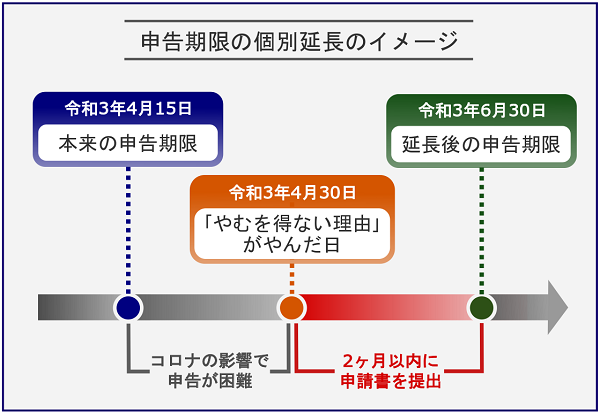

例えば、新型コロナウイルス感染症の影響によって、令和3年4月15日までに贈与税の申告等ができず、令和3年4月30日に申告等ができる状況になったと仮定しましょう。

この場合「やむを得ない理由」がやんだ日である令和3年4月30日から2か月以内、つまり令和3年6月30日までに申請書を提出し承認されれば、所轄の税務署長が指定した日(令和3年4月30日から2か月以内)まで申告期限が延長されます。

「申請書を提出した日」から2ヶ月以内の範囲ではありませんので、この点には留意が必要と言えるでしょう。

なお、申告書と申請書を同時に提出した場合は、その提出日が延長後の申告期限となります(国税庁FAQ2の問1-4)。

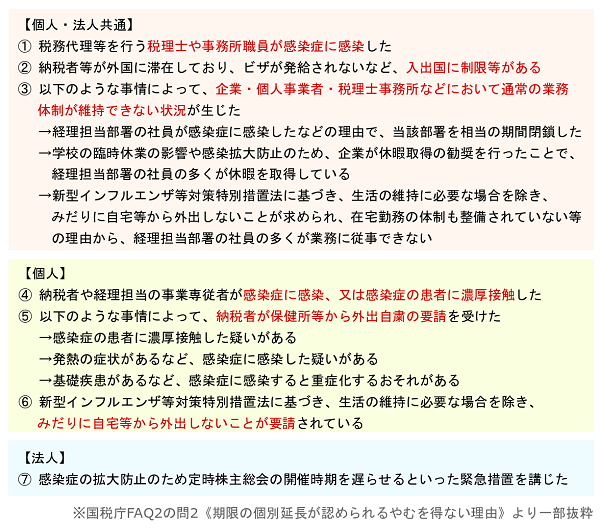

5.申告期限の個別延長が認められる「やむを得ない理由」とは

今回更新・追加されたFAQでは、新型コロナウイルス感染症の影響による、具体的な「やむを得ない理由」も示されています(国税庁FAQ2の問2)。

これらはあくまで具体例となるため、上記以外の理由であっても、申告期限の個別延長が認められる場合があります。

なお、申請書に記載した「やむを得ない理由」について、「税務署から詳細を尋ねることもある」とされています。

6.さいごに

令和3年4月16日以降は、新型コロナウイルス感染症の影響によって期限までに申告が難しい場合は、どの税目においても、「やむを得ない理由」を具体的に記載した、申請書の提出が必要となります。

相続税の申告等に係る申告期限の個別延長については、個別延長を申請する相続人等がそれぞれ申請書を提出する必要があるため、失念しないようご注意ください。

また、当該FAQは頻繁に更新が行われているため、新型コロナウイルス感染症の収束までは、常に最新情報を確認するよう心がけましょう。

※本記事は記事投稿時点(2021年7月5日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:令和3年度は固定資産税評価額の評価替え!コロナ禍における負担調整措置