チェスターNEWS

令和3年度は固定資産税評価額の評価替え!コロナ禍における負担調整措置

見つけやすくなります

1.はじめに

固定資産税評価額は3年に1度に評価替え(評価額の見直し)が行われており、令和3年度はこの評価替えの年にあたります。

また令和3年度は新型コロナウイルス感染症の影響による経済状況を踏まえ、固定資産税の負担感に配慮する観点から、これまでの負担調整措置の仕組みを継続したうえで、以下のような負担調整措置が講じられます。

【参考:総務省「地方税法等の一部を改正する法律の概要」】

本稿では、令和3年度の固定資産税評価額の評価替えにおける、土地の固定資産税の負担調整措置の詳細についてご紹介します。

2.固定資産税評価額とは

固定資産税評価額とは、毎年1月1日時点で土地等を所有している人が納める固定資産税の他にも、不動産取得税・登録免許税・相続税等の税額の計算の際に基準として用いられる価額です。

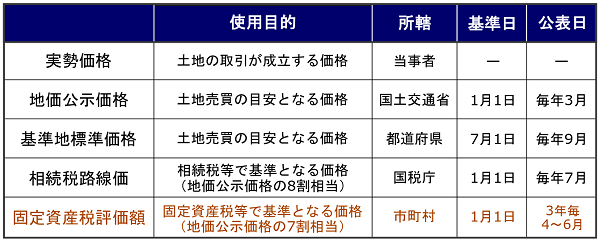

土地には5つの価格がつけられており、「固定資産税評価額」以外にも「実勢価格(時価)」「地価公示価格」「基準値標準価格」「相続税路線価」があります。

これを「一物五価(いちぶつごか)」と呼び、それぞれ価格の使用目的・所轄・基準日・公表日などが異なります。

地価公示価格などは毎年公表されますが、固定資産税評価額においては3年に1度評価替えが行われます。

固定資産税評価額は固定資産税評価基準に基づいて地目別に決定されますが、評価替えが行われる前年の公示価格の7割相当が評価水準となり、原則3年間は評価額が据え置きとなります。

3.地価公示価格が下落した場合は「下落修正措置」

令和3年度の評価替えによる宅地の評価は、原則令和2年1月1日時点の地価公示価格等の7割を目途として算定されます(固定資産評価基準 第12節 一)。

ただし新型コロナウイルス感染症の影響等によって、令和2年1月1日から令和2年7月1日までに地価が下落したと認められた場合は、令和2年7月1日を基準日とする都道府県による基準地標準価格等の動向を参考に、下落修正を行います(固定資産評価基準 第12節 二)。

そして下落修正された固定資産税評価額に、商業地・住宅地などの土地の用途別による負担水準に応じた課税評価額を算出し、令和3年度の固定資産税が決定します。

なお、令和4年分や令和5年分においても地価の下落が認められる場合は、各市区町村の判断で、総務省が定める修正基準により下落修正した価格を、土地課税台帳等に登録すると定められています(地方税法附則第17条の2)。

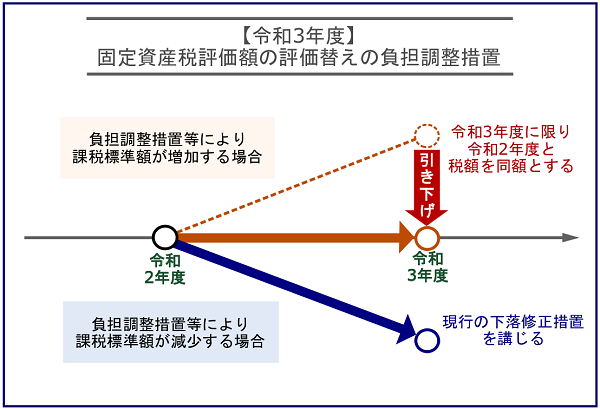

4.固定資産税額が増加した場合は「税額の据え置き」

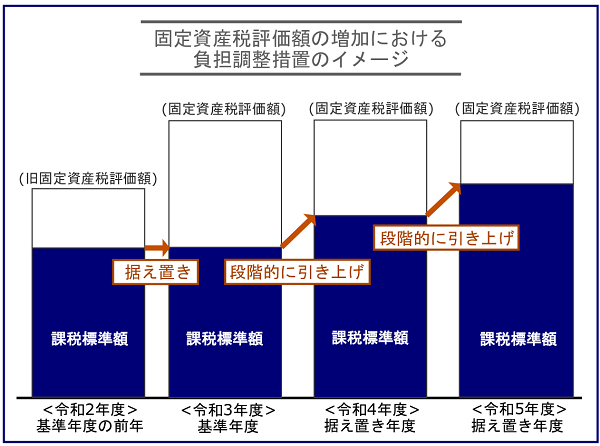

固定資産税評価額の上昇によって納税者の負担が急激に増えないよう、固定資産税額計算の元となる課税標準額を段階的に引き上げる「負担調整措置」については、現行の負担調整措置が継続されています(地方税法附則第18条等)。

また、令和3年度においては、令和2年度分の課税標準額よりも増加する土地については、令和3年度に限り令和2年度の固定資産税額を据え置く特別措置が講じられます。

なお、負担調整措置は基準年度である令和3年度から、据え置き年度である令和4年と令和5年度の、合計3年間継続されます。

5.さいごに

令和3年度は3年に1度の固定資産税評価額の評価替えの年ですが、令和3年度に限り新型コロナウイルス感染症の影響により、令和2年度分の固定資産税額より増加しないような措置が講じられています。

固定資産税評価額を基準とする固定資産税・不動産取得税・登録免許税・相続税等の税額計算においては、固定資産税評価額の減少や増加における税額変動に留意が必要と言えるでしょう。

疑問点がある納税者のみなさんは、各種税務に特化した税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2021年7月19日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:結婚・子育て資金の一括贈与に係る贈与税の非課税措置~各省庁Q&Aの更新~