チェスターNEWS

平成29年度税制改正大綱情報 ~広大地評価の見直し~

見つけやすくなります

2017/06/27

関連キーワード: 税制改正

自由民主党が公表した平成29年度税制改正大綱のなかで、広大地評価に係る通達(評基通24-4)の見直し案が明らかになりました。

この記事は、平成29年6月22日に国税庁より発表されました、パブリックコメントを反映して平成29年6月27日に追記をしております。

1.現行制度における広大地評価

現行の広大地評価では、面積が1,000㎡以上(三大都市圏では500㎡以上)であって、公共公益的施設等の設置が必要であるなど一定の要件を満たす場合に、その土地の面積に応じて評価額が減額される計算方法を採用しています。つまり、広大地に該当する土地の面積が大きいほど減額割合(0.35が下限)が大きくなります(詳細は以下の広大地評価に関する財産評価基本通達24-4をご参照ください)。

《現行の財産評価基本通達24-4(国税庁HPより)》

その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で都市計画法第4条((定義))第12項に規定する開発行為(以下本項において「開発行為」という。)を行うとした場合に公共公益的施設用地の負担が必要と認められるもの(22-2((大規模工場用地))に定める大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているもの(その宅地について、経済的に最も合理的であると認められる開発行為が中高層の集合住宅等を建築することを目的とするものであると認められるものをいう。)を除く。以下「広大地」という。)の価額は、原則として、次に掲げる区分に従い、それぞれ次により計算した金額によって評価する。(平6課評2-2外追加、平11課評2-12外・平12課評2-4外・平16課評2-7外・平17課評2-11外改正)

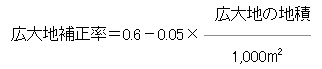

(1)その広大地が路線価地域に所在する場合

その広大地の面する路線の路線価に、15((奥行価格補正))から20-5((容積率の異なる2以上の地域にわたる宅地の評価))までの定めに代わるものとして次の算式により求めた広大地補正率を乗じて計算した価額にその広大地の地積を乗じて計算した金額(2)その広大地が倍率地域に所在する場合

その広大地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額を14((路線価))に定める路線価として、上記(1)に準じて計算した金額

(注)~以下略~

2.改正案について

平成29年度税制改正大綱において、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する旨が記述されています。具体的な計算方法には触れられていませんが、自由民主党税制調査会資料によると、以下の算式による評価方法となる可能性があります。

見直し後の評価額 = 路線価 × 地積 × 補正率(※1)× 規模格差補正率(※2)

(※1)奥行距離や不整形地を考慮した補正率

(※2)地積を考慮した補正率

広大地評価が見直されることとなった理由は、現行の広大地評価における以下に掲げる問題点を是正するためだと考えられます。

1. 現行の広大地評価は、面積に応じて比例的に減額する評価方法であるため、その土地の形状が考慮されておらず、土地の形状次第で実際の取引価格と相続税評価額が大きくかい離することがあること。

2.富裕層の節税対策に利用されている事例があることから、租税公平主義の見地にそぐわないこと。

3.実務上、広大地評価に関する適用要件が明確ではない部分が多々あるため、納税者と課税庁との間で見解の相違により広大地評価が否認される可能性があり、(専門家の立場として)適用可否の判断が難しいこと。

今後、正式に広大地評価に関する通達が改正された場合、従来の方法で計算した評価額よりも高くなる可能性がありますが、適用要件が明確になることで、適用するかどうかの判断が容易になり、後々に課税庁から否認されるケースも減少すると考えられます。

3.平成29年6月22日発表のパブリックコメントについて(追記)

そもそも、広大地評価という名称が廃止になります。(財産評価基本通達24-4は廃止)

代わりに、財産評価基本通達20-2が新設され、「地積規模の大きな宅地の評価」という名称となります。

なお、以下が新設される予定の財産評価基本通達20-2の案となります。

まだ、パブリックコメントの段階ですので、確定ではありませんが、ほぼこれで決まることが予想されます。

平成30年1月1日以降の相続等により取得した土地についての適用となります。

(地積規模の大きな宅地の評価)

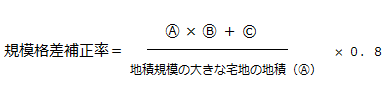

20-2 地積規模の大きな宅地(三大都市圏においては500㎡以上の地積の宅地、それ以外の地域においては1,000㎡以上の地積の宅地をいい、次の(1)から(3)までのいずれかに該当するものを除く。以下本項において、「地積規模の大きな宅地」という。)で14-2((地区))の定めにより普通商業・併用住宅地区及び普通住宅地区として定められた地域に所在するものの価額は、15((奥行価格補正))から前項までの定めにより計算した価額に、その宅地の地積の規模に応じ、次の算式により求めた規模格差補正率を乗じて計算した価額によって評価する。(1)市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条((定義))第12項に規定する開発行為を行うことができる区域を除く。)に所在する宅地

(2)都市計画法第8条(地域地区)第1項第1号に規定する工業専用地域に所在する宅地

(3)容積率(建築基準法(昭和25年法律第201号)第52条((容積率))第1項に規定する建築物の延べ面積の敷地面積に対する割合をいう。)が10分の40(東京都の特別区(地方自治法(昭和22年法律第67号)第281条((特別区))第1項に規定する特別区をいう。)においては10分の30)以上の地域に所在する宅地

(算式)

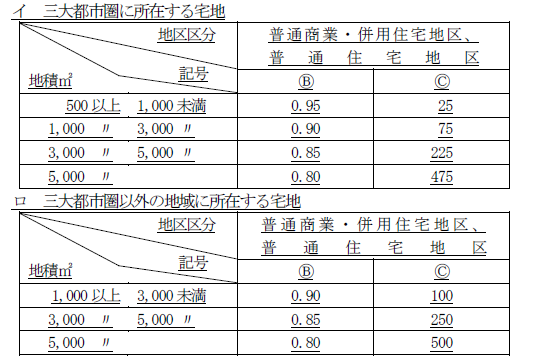

上記の算式中の「Ⓑ」及び「©」は、地積規模の大きな宅地が所在する地域に応じ、それぞれ次に掲げる表のとおりとする。

(注)1 上記算式により計算した規模格差補正率は、小数点以下第2位未満を切り捨てる。

2 「三大都市圏」とは、次の地域をいう。

イ 首都圏整備法(昭和31年法律第83号)第2条((定義))第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

ロ 近畿圏整備法(昭和38年法律第129号)第2条((定義))第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

ハ 中部圏開発整備法(昭和41年法律第102号)第2条((定義))第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

※本記事は記事投稿時点(2017年6月27日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:取引相場のない株式の評価について改正通達公表

【前の記事】:「原本」か「コピー」か!相続税申告書の添付書類