チェスターNEWS

平成30年税制改正で事業承継税制が抜本的拡充に!

見つけやすくなります

1.はじめに

2017年現在、中小企業経営者・小規模事業者の高齢化が進んでおり、今後10年の間に、平均引退年齢である70歳を超える中小企業・小規模事業者の経営者が約245万人になるにもかかわらず、その半数の約127万人(日本企業全体の3分の1)が事業承継の準備を終えていないと言われています。

にもかかわらず、現状をそのまま放置すれば、中小企業の廃業が今後続出し、2025年頃までの10年間で、累計約650万人の雇用、約22兆円のGDPが失われるおそれがあるとされ、特に、地域経済に深刻な打撃を与えるおそれがあると考えられています。(中小企業庁「平成30年度 中小企業・小規模事業者関係 税制改正について 4頁」参照)

このように中小企業・小規模事業の事業承継については、早急な対策を講じることが求められていることから、平成30年税制改正において、事業承継税制の要件が大幅に緩和されることとなりました。

もっとも、これまでも、平成21年、25年、27年、29年と事業承継に関して税制改正がされてきましたが、事業承継税制の手続きが煩雑で制度そのものが難解であったため、十分に活用されてきませんでした。

実際、制度の認定件数としては、平成21年から平成28年3月までで、相続税が894件、贈与税が626件(経済産業省「平成29年度 税制改正に関する経済産業省要望 35頁」参照)となっており、日本におおよそ380万社あると言われる中小企業・小規模事業の数から考えれば、上記の認定件数は、明らかに少ないと言えます。

そこで、平成30年税制改正において、非上場株式等に係る贈与税・相続税の納税猶予の特例措置が創設されました。この特例は、平成30年1月1日から令和9年12月31日までの間に贈与又は相続若しくは遺贈により取得する財産に係る贈与税又は相続税について適用されます。

つまり、10年間という期間の限定はあるものの、事業承継税制の適用要件が大幅に緩和されており、今後、事業承継が促進されることが期待されています。

それでは、平成30年税制改正において、どのような特例が創設されたのかを以下で具体的に説明したいと思います。

2.平成30年税制改正による事業承継税制の抜本的拡充

今後5年以内(※)に特例承継計画を提出し、10年以内に実際に承継を行う者を対象として、事業承継税制の特例を適用し、納税猶予対象が拡充されました。

(※のちの税制改正により、特例承継計画の提出期限は令和9年9月30日までとなります。)

(1)納税猶予の対象となる株式数の上限撤廃と納税猶予割合の拡大

ⅰ)納税猶予の対象となる株式数

納税猶予対象の株式数は、議決権株式総数(株主総会での議決権を持っている株式の合計数)の3分の2が上限であったのが、特例措置においては全株式について納税猶予対象とされました。

日本の中小企業の場合、全株式を社長が有しているということも多いことからすれば、全株式について納税猶予対象となるというのは、事業承継する企業側にとってメリットが大きいと言えるでしょう。

ⅱ)納税猶予割合の拡大

特例措置において、納税猶予割合は、株式に係る相続税額の80%から100%に拡大されました(贈与については、今までどおり、贈与額の100%で変わりありません)。

ⅲ)ⅰ)とⅱ)の結果、事業承継に係る税額負担がゼロになる!

現行制度(一般措置)においては、議決権株式総数の3分の2(約66%)までが納税猶予の対象であり、株式に係る贈与税額については100%納税猶予されますが、相続税については、相続税額の80%しか納税猶予されません。結局、実際に、納税猶予されるのは、贈与税額については約66%(議決権株式総数×2/3×100%)、相続税については約53%(議決権株式総数×2/3×80%)でしかありません。

それが、特例措置においては、納税猶予対象株式数の上限が撤廃となり、議決権株式の全株式が猶予対象となり、そして、猶予割合が100%となったことにより、事業承継に係る税額負担がゼロとされました。

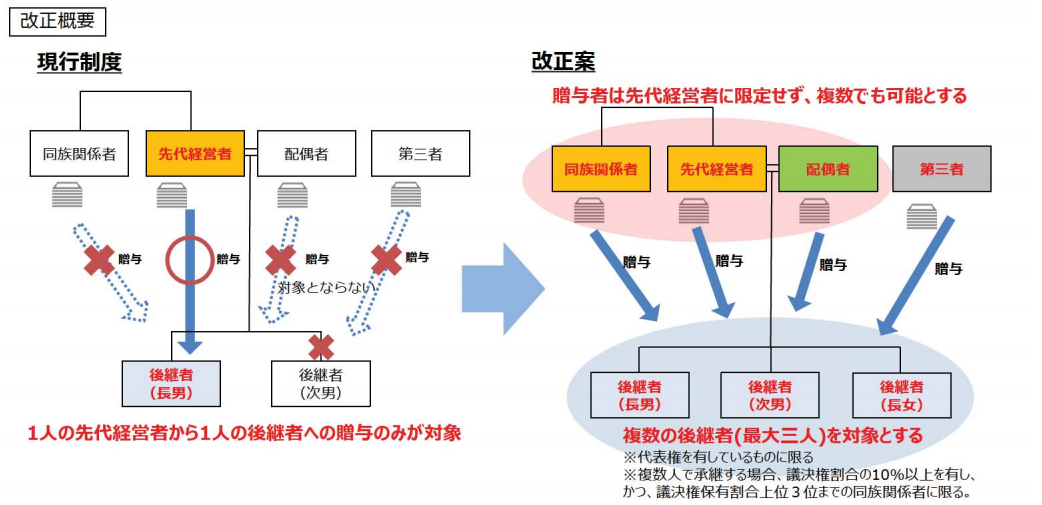

(2)納税猶予対象者の拡大

改正前においては、納税猶予の対象となるのは、一人の先代経営者から一人の後継者に贈与・相続される場合のみでした。それが、改正後は、親族外を含む複数の株主から、代表者である後継者(特例措置では最大3人)への承継の場合も納税猶予の対象となり、納税猶予対象者の範囲が拡大されました。

(出典:中小企業庁「平成30年度 中小企業・小規模事業者関係 税制改正について 8頁」)

(3)雇用確保要件の緩和

現行制度(一般措置)においては、納税猶予税制適用後、5年間で平均8割以上の雇用を維持できなければ、猶予が打ち切られ、猶予されていた贈与税や相続税を全額一括で納付することが求められていました。

ただ、中小企業では、人手不足から、少ない分母の中、8割要件を満たすことは困難であったため、8割の雇用確保という要件が、現行制度を利用する上での一番の阻害要因となっていました。

これについては、特例措置では、8割の雇用確保要件そのものは存続しますが、5年間で平均8割の雇用を確保できなかった場合でも納税猶予は継続されるとし、実質的に雇用確保要件を撤廃することで、事業承継税制の利便性が図られました。

ただ、5年間の雇用平均が8割に達しない場合には、8割の雇用確保要件を充たさない理由を記載した書類を都道府県に提出しなければならないこととされました。また、この書類には、認定経営革新等支援機関の意見を記載する必要があります。

そして、8割の雇用確保要件を充たさない理由が、経営状況の悪化である場合又は正当でない場合には、認定経営革新等支援機関から指導及び助言を受けて、当該書類にその内容を記載しなければならないこととされました。

(4)後継者が売却・廃業を行った際、その時点での株価を基準に納税額を計算し、減免が可能に

現行制度(一般措置)においては、後継者が自主廃業や売却を行った後、経営環境の変化などにより株価が下落した場合でも、納税猶予が取消となった際には、事業承継時の株価を基準に贈与税や相続税が課されることとされていたため、過大な税負担となっていました。

これについては、特例措置では、自主廃業の時の評価額や売却額を基準に納税額を計算し、承継時の株価を基準に計算された納税額との差額が減免されることとなりました。

これにより、事業承継後に経営環境が悪化した場合に過大な贈与税や相続税が課されるというリスクを回避することができるようになりました。

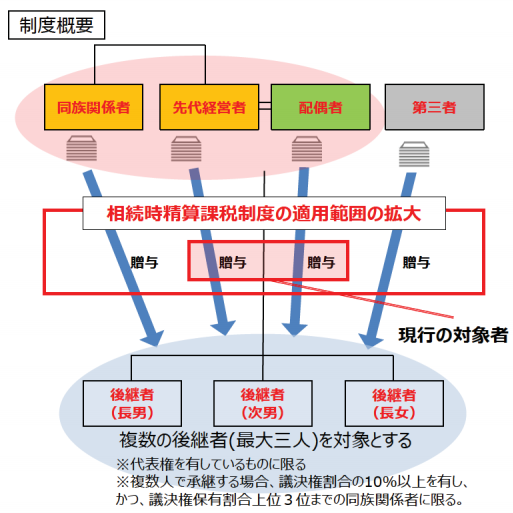

(5)相続時精算課税制度の適用範囲の拡大

現行制度(一般措置)においては、60歳以上の父母又は祖父母から、20歳以上(※)の子又は孫への贈与が相続時精算課税制度の対象とされています。

これが特例措置では、現行制度に加えて、事業承継税制の適用を受ける場合には、60歳以上の贈与者から、20歳以上(※)の後継者への贈与も相続時精算課税制度の対象とされることとなります。

すなわち、20歳以上(※)の後継者の父母又は祖父母ではない者からの贈与であったとしても、相続時精算課税制度の対象となり、適用範囲が拡大されました。

(出典:中小企業庁「平成30年度 中小企業・小規模事業者関係 税制改正について 10頁」)

(※成年年齢の引き下げにより、贈与が令和4年4月1日以後の場合は18歳以上で適用できます。)

3.平成30年税制改正によりM&Aを通じた事業承継への支援策を新設

事業によっては、後継者不足により、事業承継できない場合もあります。その場合、いわゆるM&Aにより経営資源や事業の再編・統合を図ることにより、事業の継続や技術の伝承を図ることが考えられます。そこで、中小企業等経営強化法を改正し、M&Aによる事業承継を支援対象に追加することで、第三者への事業承継を後押ししようというものです。

そこで、認定を受けた経営力向上計画に基づいて、再編・統合を行った際に係る登録免許税・不動産取得税を軽減することにより、次世代への経営引き継ぎを加速させる措置を創設しました。

4.最後に

以上のように平成30年税制改正は、事業承継の必要がある事業者側に大きなメリットのある制度ですが、あくまで10年間の特例措置であることに注意をしてください。

現在、中小企業・小規模事業者の経営者が高齢化していることを踏まえて、期間を限定して実施されるものです。

現在60代、70代の現役の事業主の方でも、「まだまだ元気だ。まだまだ自分がやっていける!」と思っている方も沢山いらっしゃるかと思いますが、事業の後継者をどうするかということは、1年や2年で簡単に決められることではありません。

また、税制は、そのときの社会情勢に応じて変遷していくものですので、現在の時点で、自社にとってメリットがあるかどうかを検討し、好条件で利用できるタイミングを逃さないようにしていただきたいと思います。

※本記事は記事投稿時点(2017年4月1日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:29年度改正の農地に係る相続税等の納税猶予の要件を緩和