チェスター相続税実務研究所

相続開始後に市区町村による障害者控除対象者認定書を取得した場合

見つけやすくなります

2020/07/15

相続税の計算を行う中ではいくつかの税額控除が認められています。その中の一つに「障害者控除」があります。

この障害者控除の主な適用要件(一部抜粋)は以下の通りとなります。

①相続等により財産を取得した時において日本国内に住所があること

②相続等により財産を取得した時において障害者であること

③相続等により財産を取得した人が法定相続人であること

当然のことですが、財産の取得者が「障害者」であることが要件とされています。

では、障害者の範囲について以下で確認してみましょう。

この記事の目次 [表示]

1.障害者の範囲

障害者の範囲には、一般障害者と特別障害者の区分があり、その区分に応じて控除額が異なることになります。ここでは障害者の範囲について解説する関係上、控除額等については割愛致します。

相続税の障害者控除 要件や控除額を説明します!

それぞれの障害者区分に応じた具体的な内容は相続税法施行令で定められていますが、その内容はおおよそ所得税法上の障害者の範囲(所得税法施行令第10条①②)を準用する内容となっております。

この中では精神障害者保健福祉手帳や身体障害者手帳の交付を受けている方のほか、精神保健指定医等により知的障害者として判断された方、精神または身体に障害のある65歳以上の方で市区町村等の認定を受けている方などが該当するとされています。

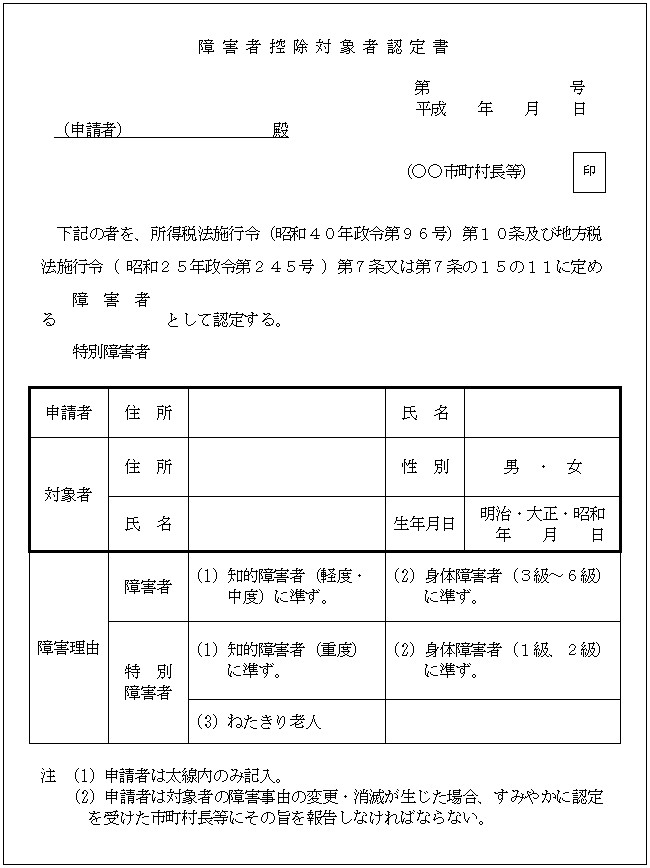

2.障害者控除対象者認定を受ける場合

障害者の範囲の中に、市区町村等により障害者控除の対象となる認定を受けている

場合があります。認定を受けている方については障害者控除対象者認定書という書類を所有していることになります。

それでは相続開始時点では当該認定を受けていなかった相続人について、障害者控除を受けることはできないのか検討していきたいと思います。

(1)相続開始時において障害者手帳の交付を受けていなかった場合

まずは障害者に該当すると認められる相続人が障害者手帳を所有していなかった場合について確認してみたいと思います。

条文上は、相続開始時において手帳を所有していることが要件とされていますが、相続税法基本通達19の4-3において、一定の条件を充たす場合には障害者として認める取り扱いとされています。

①相続税の申告書を提出する時において手帳の交付を受けていること、もしくは、交付の申請中であること

②相続開始時の現況において、明らかにこれらの手帳に記載される程度の障害があると認められること

これは何らかの事情により手帳の交付を受けていなかった方や相続開始の直前において交通事故等により障害を負った方で相続開始時までに手帳の交付を受けることができなかった方などが、形式的に適用できないこととしてしまうと実情に即さないため、その救済的措置として取り扱われているものです。

(2)相続開始時において障害者控除対象者認定書の交付を受けていなかった場合

それでは年齢等を理由に障害者手帳の交付を受けることができない方で、相続開始後に障害者控除対象者認定書の交付を受けた場合にも、(1)同様障害者控除の適用を受けることができるのでしょうか。

この点について条文含め相続税法基本通達には特段の記載はありません。

ですが、税目は違うものの所得税法上において以下のような取り扱いがなされています(大阪国税局 審理専門官情報第6号)。

市町村長等が交付した「障害者控除対象者認定書」の欄外等に障害者控除の認定年を遡及して認める旨の記載がある場合には、認定書の記載内容に従って過年分についても障害者控除を適用して差し支えない。

市町村長等の認定については、過去の年分において障害者であると認められる場合には遡及して認定等を行うことは可能なため、このような取り扱いがされています。

また、所得税法基本通達2-38では、(1)と同様の取り扱いがされています。

さらに冒頭でもお伝えした通り、相続税法上の障害者の範囲は基本的に所得税法上の障害者の範囲を準用しています。

これらのことから考えますと相続開始以前の状況で障害者であったと認める認定書の交付を受けることができれば、相続開始時において障害者であったものとして税額控除の適用を受けることができるものと考えられます。

明確な規定があるわけではありませんが、該当する相続人がいらっしゃる場合には一度検討してみては如何でしょうか。

(参考)

相続税法施行令 第4条の4(一部抜粋)

法第十九条の四第二項に規定する精神又は身体に障害がある者で政令で定めるものは、次に掲げる者とする。

一 所得税法施行令第十条第一項第一号から第五号まで及び第七号(障害者及び特別障害者の範囲)に掲げる者

二 所得税法施行令第十条第一項第六号に掲げる者のうち、その障害の程度が同項第一号又は第三号に掲げる者に準ずるものとして同項第七号に規定する市町村長等の認定を受けている者所得税法施行令 第10条(一部抜粋)

法第二条第一項第二十八号(障害者の意義)に規定する政令で定める者は、次に掲げる者とする。

七 前各号に掲げる者のほか、精神又は身体に障害のある年齢六十五歳以上の者で、その障害の程度が第一号又は第三号に掲げる者に準ずるものとして市町村長又は特別区の区長(社会福祉法(昭和二十六年法律第四十五号)に定める福祉に関する事務所が老人福祉法(昭和三十八年法律第百三十三号)第五条の四第二項各号(福祉の措置の実施者)に掲げる業務を行っている場合には、当該福祉に関する事務所の長。

次項第六号において「市町村長等」という。)の認定を受けている者

【障害者控除対象者認定書】

厚生労働省 平成14年8月1日付事務連絡「老齢者の所得税、地方税上の障害者控除の取扱いについて」より引用

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。