チェスターNEWS

文化財建造物の評価

見つけやすくなります

1 文化財建造物とは

文化財建造物とは、文化財保護法第27条第1項による「重要文化財」に指定された建造物、同法第58条第1項に規定された「登録有形文化財」である建造物及び文化財保護法施行令第4条第3項第1号に規定された「伝統的建造物」である家屋を言います。

「有形文化財」の中の建造物が、上記の文化財建造物として保護されています。

ここに、「有形文化財」とは、建造物、工芸品、彫刻、書跡、典籍、古文書、考古資料、歴史資料などの有形の文化的所産で、我が国にとって歴史上、芸術上、学術上価値の高いものを総称したものです。(文化庁HP)

以下で、各文化財建造物の数などについて簡単に説明します。

2 各文化財建造物について

(1) 重要文化財

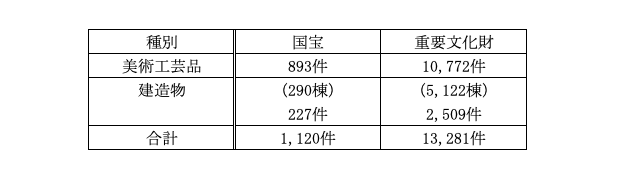

①国宝及び重要文化財の数

有形文化財のうち、重要なものを「重要文化財」に指定し、さらに、世界文化の見地から特に価値が高いものについては、「国宝」に指定し保護が図れています。

※重要文化財の件数は、国宝の件数を含む。

※2020(令和2)年4月1日現在

(文化庁HP)

②国宝及び重要文化財の具体例

〇国宝久能山東照宮(静岡県静岡市)

〇国宝旧東宮御所(東京都港区)

〇重要文化財片倉館(長野県諏訪市)

〇重要文化財旧揖斐川橋梁(岐阜県大垣市)

〇重要文化財杉本家住宅(京都府京都市)

〇重要文化財随願寺(兵庫県姫路市)

(2) 登録有形文化財

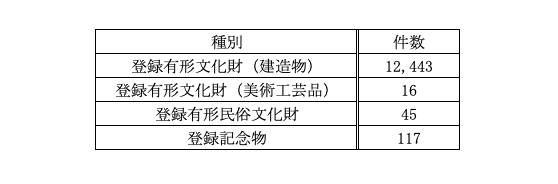

①登録有形文化財の数

登録有形文化財とは、保存及び活用についてその措置が特に必要となる文化財建造物について、文部科学大臣が文化財登録原簿に登録し、保護するものです(文化財保護法第58条第1項、文化財保護法の一部を改正する法律・平成8年10月1日施行)

これは、届出制と指導・助言等を基本とする緩やかな保護措置を講じるもので、従来の指定制度を補完するものになります。

(文化庁HP)

※2020(令和2)年4月1日現在

(文化庁HP)

②登録有形文化財の具体例

〇尻屋埼灯台(青森県下北郡東通村)

〇寒河江市役所庁舎(山形県寒河江市)

〇小湊鉄道第一養老川橋梁(千葉県市原市)

〇東京タワー(東京都港区)

〇大泉堂(徳島県美馬郡つるぎ町)

〇大隈重信記念館(佐賀県佐賀市)

(3)伝統的建造物

①重要伝統的建造物群保存地区の数など

伝統的建造物とは、文化財保護法施行令第4条第3項第1号により規定されています。

この伝統的建造物のうち、我が国にとって価値が高いと判断したものを、国が市町村からの申出を受けて「重要伝統的建造物群保存地区」に選定します。

これによって、市町村が保存・活用等の取り組みを行うことに対して、文化庁や都道府県教育委員会が指導・助言を行い、また、市町村が行う修理・修景事業、防災設備の設置事業、案内板の設置事業等に対して補助し、税制優遇措置を設けるなどの支援を行っています。

(文化庁HP)

重要伝統的建造物群保存地区の数は、

100市町村120地区

総面積3,960.2(ha)

(令和元年12月23日現在)

②重要伝統的建造物群保存地区の具体例

〇金沢市東山ひがし伝統的建造物群保存地区(石川県)

〇南丹市美山町北伝統的建造物群保存地区(京都府)

〇渡名喜村渡名喜島伝統的建造物群保存地区(沖縄県)

3 文化財建造物の評価

(国税庁HP:第3章「家屋及び家屋の上に存する権利」(文化財建造物である家屋の評価))

文化財建造物は、市場で流通することを前提とした財産評価に馴染まないことから、法律の規制の程度により一定の減額をします。

というのも、文化財建造物は、文化財保護法等によって所有者の自由な利用・処分が規制されていることから売買実例がほとんどなく、将来的な活用も見込めないためです。

また、国宝及び重要有形民俗文化財等については、評価方法の定めもなく、仮に評価の必要がある場合には、当該文化財に対する所有の規制に応じて個別に評価されることになります。

では、以下において「文化財建造物である家屋の評価方法」について簡単に説明します。

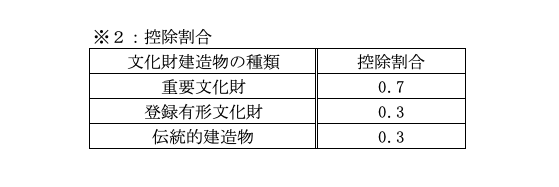

文化財建造物である家屋の価額は、それが文化財建造物でないものとした場合の価額(※1)から、その価額に一定の控除割合(※2)を乗じて計算した金額を控除した金額によって評価します。

※1:「文化財建造物でないものとした場合の価額」は次に掲げる場合の区分に応じた金額によります。

A)文化財建造物である家屋に固定資産税評価額が付されている場合

→その文化財建造物の固定資産税評価額によります。

B)文化財建造物である家屋に固定資産税評価額が付されていない場合

→その文化財建造物の「再建築価額(※a)」から、「経過年数に応ずる減価の額(※b)」を控除した価額の100分の70に相当する金額によります。

※a:「再建築価額」とは、課税時期においてその財産を新たに建築又は設備するために要する費用の額の合計額を言います。

※b:「経過年数に応ずる減価の額」とは、再建築価額からその価額に0.1を乗じて計算した金額を控除した価額に、その文化財建造物の残存年数(建築の時から朽廃の時までの期間に相当する年数)のうちに占める経過年数の割合を乗じて計算した価額を言います。

なお、経過年数とは、建築の時から課税時期までの期間に相当する年数を言いますが、1年未満の端数があるときは、その端数は1年とします。

4 文化財建造物である構築物の評価

(国税庁HP:第4章「構築物」(文化財建造物である構築物の評価) )

文化財建造物のうち、土地構造物やその他の工作物のような構築物の評価については、次のようになります。

財産評価基本通達96、97により評価した価額から、その価額に上記3※2の「控除割合」を乗じて計算した金額を控除した金額によって評価します(評基通97-2)。

5 文化財建造物の敷地の評価

文化財建造物の敷地の用に供されている宅地の価額は、それが文化財建造物である家屋の敷地でないものとした場合の価額から、その価額に上記3※2の「控除割合」を乗じて計算した金額を控除した金額によって評価します(評基通24-8)。

なお、文化財建造物である家屋の敷地の用に供されている宅地(倍率方式により評価するものに限る)に固定資産税評価額が付されていない場合、その宅地と状況が類似する付近の宅地の固定資産税評価額を基として付近の宅地とその宅地との位置、形状等の条件差を考慮して、その宅地の固定資産税評価額に相当する額を算出し、その額に倍率を乗じて計算した金額によって評価します。

※本記事は記事投稿時点(2020年5月13日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続等に係る米ドル建保険年金の邦貨換算及び所得計算

【前の記事】:小規模宅地特例・保有継続要件~申告期限特例と連動~