チェスターNEWS

相続等に係る米ドル建保険年金の邦貨換算及び所得計算

見つけやすくなります

1 はじめに

東京国税局は、プルデンシャル生命保険株式会社(以下、「P社」とします。)の「取引等に係る税務上の取扱い等に関する事前照会」に対する回答として「相続等に係る米ドル建保険年金の邦貨換算及び所得計算について」を公表しました(2020年3月30日)。

この回答において、米ドル建で支払われる確定年金に係る雑所得の計算において、日本円に換算すべき時点は「総収入金額算入額を算定した後、各年の為替レートで邦貨換算するのが合理的である」ということが示されました。

(国税庁HP:「相続等に係る米ドル建保険年金の邦貨換算及び所得計算について」

それでは、以下で、簡単に説明します。

2 P社による事前照会の趣旨

P社が販売している米ドル建保険は、保険料の払込みを米ドル建で行い、保険期間中に被保険者が死亡した場合に、その契約内容に従って保険契約者が指定した一定の親族等に米ドル建の年金が支払われるという商品です。

当該年金の支払いを受ける者が本件年金に係る保険金受取人等に該当する場合に、受取人のその支払を受ける各年分の本件年金に係る雑所得の金額の計算について、P社が示した取扱いで差し支えないかについて、国税庁に事前照会されました。

なお、照会の本件年金は、年金の支払い開始日において支払い総額が確定する確定年金であることを前提としています。

3 相続等に係る米ドル建確定年金に係る雑所得の計算と邦貨換算の方法

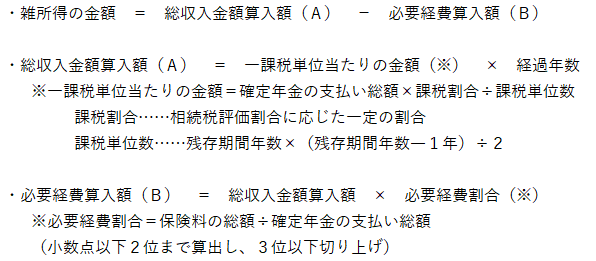

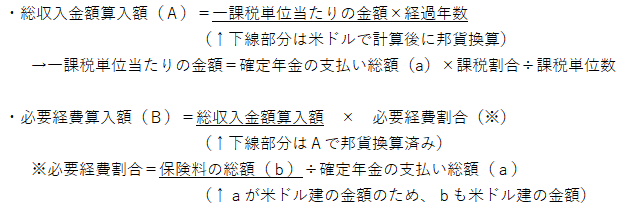

➀ 相続等で取得した年金受給権に係る生命保険契約等に基づいて支払いを受ける年金(相続税法対象年金)の所得計算(雑所得)は次のようになります(所令185②)。

外貨建て取引の金額の円換算額は、当該外貨建て取引を行った時における外国為替の売買相場により換算した金額として、その者の各年分の各種所得の金額を計算することとされています(所法57の3①)。

この円換算は、取引日における対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTM)によることとされています(所通57の3-2)。

また、上記のように、雑所得の金額は、総収入金額から必要経費を控除した金額とされているところ(所法35②(2))、この総収入金額と必要経費の額は日本円で計算することを前提としていると考えられます。

そこで、本件のような米ドル建て保険年金に係る雑所得の金額の計算においても、所得税法施行令第185条に定められる計算方法に従うとともに、邦貨換算した総収入金額算入額と必要経費算入額を算定する必要があります。

② 邦貨換算額の算定が難しい場合の算定方法

原則的には、邦貨換算額で算定するとしても、年金の支払いが外貨建てで行われる相続税法対象年金のように、年金の支払総額を邦貨換算額で算定することが困難又は不合理な結果となる事例においては、他の合理的な算定方法も許容されます。

本件年金に係る所得計算において総収入金額に算入する金額は、米ドル建の「確定年金の支払総額」を基礎として「総収入金額算入額」を算定した上で、本件年金が支払われる各年の為替ルートで邦貨換算した金額とします。

なお、この場合の、為替レートは、本件年金の支払が毎月行われることから考えて、所得税法基本通達57の3-7の考え方を準用し、P社が本件年金について統一的かつ継続的に取り扱うことを前提として、その年の年末の為替レート(TTM)又はその年の為替レート(TTM)の平均値を使用して差し支えありません。

また、必要経費算入額も、下記のように、米ドル建を基礎に計算しますが、邦貨換算後の総収入金額算入額に乗じるため、結果的に円建てで算出されます。

※本記事は記事投稿時点(2020年5月20日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:新型コロナ対応 確定申告「4月17日以降」も受付

【前の記事】:文化財建造物の評価