チェスターNEWS

住宅取得等資金に係る贈与税の非課税措置が拡充【令和3年度・4年度改正】

見つけやすくなります

1.はじめに

令和3年度の税制改正において、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税(以下、住宅取得等資金に係る贈与税の非課税措置)」の特例の一部が見直されました。

今回改正されたのは以下の3つの事項で、新型コロナウイルス感染症の影響による先行きの不透明さなどを背景に、本特例の拡充が行われています。

住宅取得等資金に係る贈与税の非課税措置とは、平成27年1月1日~令和5年12月31日までの間に、20歳以上(※)の受贈者が直系尊属(両親や祖父母など)から住宅取得等資金の贈与を受けた場合、非課税限度額までは贈与税が非課税となる特例のことです(租税特別措置法第70条の2)。

(※:贈与が令和4年4月1日以後の場合は18歳以上。)

令和4年度の税制改正において、適用期限が令和5年12月31日まで2年間延長された一方、非課税限度額が改正されています。そのほか、成人年齢の引き下げにより、贈与が令和4年4月1日以後の場合において受贈者の年齢要件が18歳以上に改正されています。

本特例の概要については、以下の各省庁ホームページや、税理士法人チェスターのコラムをご覧ください。

>>国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

>>国土交通省「住宅取得等資金に係る贈与税の非課税措置」

>>チェスター「父母・祖父母から住宅取得資金を贈与されたときに非課税になる制度とは?」

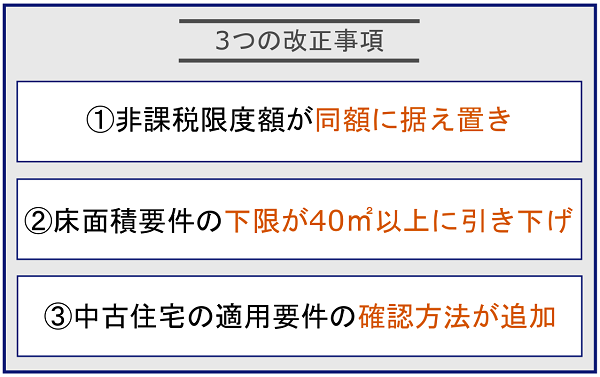

2.非課税限度額が同額に据え置き

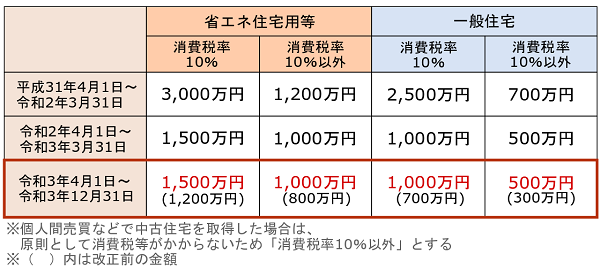

住宅取得等資金に係る贈与税の非課税措置においては、令和3年4月分以降の契約締結分から、贈与税の非課税限度額が縮小される予定でした。

しかし令和3年度の税制改正により、令和3年4月1日以降の契約締結分についても、令和2年4月1日~令和3年3月31日契約締結分と同額に据え置きとなりました(租税特別措置法第70条の2 ②六七)。

3.床面積要件の下限が40㎡以上に引き下げ(所得制限あり)

住宅取得等資金に係る贈与税の非課税措置において、特例が適用される住宅の床面積要件は、原則「床面積50㎡以上240㎡以下」とされていました。

しかし令和3年度の税制改正により、受贈者の贈与を受けた年分の所得税の合計所得金額が1,000万円以下の場合に限り、床面積要件の下限が40㎡以上に引き下げられました(租税特別措置法第70条の2、租税特別措置法施行令第40条の4の2)。

床面積要件の下限の引き下げが適用されるのは、令和3年1月1日以降に贈与によって取得した住宅取得等資金に係る贈与税となります。

なお、取得する住宅がマンションなどの区分所有建物の場合、土地の敷地権割合ではなく「専有部分の床面積」が特例の適用対象となります。

床面積要件の引き下げについては、特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例や、住宅ローン控除の控除期間13年間特例も同様の改正が行われています(租税特別措置法施行令第40条の5)。

4.中古住宅の適用要件の確認方法が追加

住宅取得等資金に係る贈与税の非課税措置においては、中古住宅等を取得した場合にも適用可能です。

令和4年1月1日以降に贈与税の申告書を提出する場合については、特例を適用する中古住宅の床面積要件等を満たしているかの確認方法として、既存住宅用家屋などに係る不動産識別事項などが記載された書類を提出することでも可能となります(租税特別措置法施行令第40条の4の2 ④⑨、租税特別措置法施行規則第23条の5の2 ④など)。

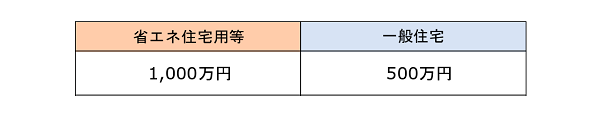

5.【令和4年度税制改正】非課税限度額と中古住宅要件の改正

令和4年度の税制改正では本特例の非課税限度額が改正され、契約の締結時期にかかわらず下記の金額となっています。

また、本特例においては、中古住宅に対して「築年数20年以内(耐火建築物は築年数25年以内)」という適用要件がありました。

令和4年度の税制改正では、中古住宅に対する適用要件のうち、築年数の要件が廃止されます。

一方、築年数に代わる新たな要件として、「新耐震基準に適合している住宅用家屋であること」が加わりました。登記簿上の建築日付が昭和57年1月1日以降であれば、新耐震基準に適合しているとみなされます。

これらの改正は、令和4年1月1日以後に贈与によって取得した住宅取得等資金に係る贈与税に対して適用されます。

6.さいごに

令和3年度の税制改正において、住宅取得等資金に係る贈与税の非課税措置は、新型コロナウイルス感染症対策の影響などを鑑み、非課税限度額の拡充や床面積要件の緩和などの優遇措置が取られています。

令和4年度の税制改正においては、本特例の適用期限が2年間延長されたほか、非課税限度額や受贈者の年齢要件、中古住宅に関する要件が改正されています。

本特例は大きなメリットがある制度ですので、満たすべき適用要件を再度ご確認の上、非課税枠を有効活用しましょう。

本特例の活用を検討されている方は、相続税や贈与税に詳しい税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2021年4月1日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続開始後に災害によって被害を受けた財産の取扱い