チェスターNEWS

所有者不明土地の解消に向けた民事基本法制の見直し~相続登記の申請義務化へ~

見つけやすくなります

1.はじめに

「所有者不明土地の解消に向けた民事基本法制の見直し」が行われ、令和3年4月21日に「民法等の一部を改正する法律」と「相続等により取得した土地所有権の国庫への帰属に関する法律」が参院本会議で可決・成立しました(公布日は同月28日)。

近年“所有者が判明しない”“所有者が判明しても連絡がつかない”などの、いわゆる「所有者不明土地」が全国的に増加しており、その割合は全体の22%を占めています(平成29年国土交通省調査調べ)。

所有者不明土地が増加している原因として、現行制度では「相続等によって取得した不動産の相続登記が義務化されていない」などが挙げられ、さらに今後高齢化によって死亡者数が増加し、所有者不明土地の増加が深刻化する恐れもあります。

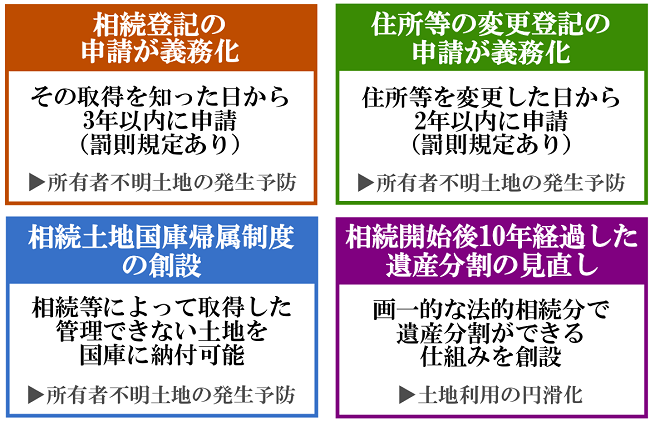

そこで今回「所有者不明土地の発生の予防」と「土地利用の円滑化」を主軸とし、主に以下の4つの改正が行われました。

上記の改正事項の施行日は、原則「公布日(令和3年4月28日)から2年以内の政令で定める日」とされています。

ただし「相続登記の申請義務化」については公布日から3年以内、「住所等の変更登記の申請義務化」については公布日から5年以内となります。

(その後、 改正事項の施行日は、原則令和5年4月1日となりました。ただし、「相続土地国庫帰属制度」の施行日は令和5年4月27日、「相続登記の申請の義務化」の施行日は令和6年4月1日、「住所等の変更登記の申請義務化」の施行日は令和8年4月1日となりました。)

本稿では、相続における4つの民事基本法制の見直しについてご紹介します。

2.相続登記の申請が義務化

所有者不明土地の発生を予防するために、相続登記の申請が義務化されます。

具体的には、相続等によって不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記の申請が義務付けられます(新不動産登記法76条の2)。

つまり「被相続人が死亡した事実」と「不動産を相続して所有者となった事実」の両方を認識した日から、3年以内に相続登記の申請をしなくてはいけません。

仮に正当な理由なく不動産登記の申請を怠れば、10万円以下の過料の罰則が課せられます(新不動産登記法164条1項)。

2-1.申請手続きの簡素化や合理化も図られる

相続登記申請義務化に伴い、以下(A)~(C)のような申請手続きの簡素化や合理化も図られます。

(A)「相続人申告登記」の新設(登記手続きの負担を軽減)(新不動産登記法76条の3)

(B)「所有不動産記録証明制度」の新設(登記漏れの防止)(新不動産登記法119条の2)

(C)登記名義人の死亡などの事実の公示(新不動産登記法76条の4)

この他にも、相続登記の申請手続きの費用負担を軽減するために、登録免許税の負担軽減の導入の要望も予定されています。

( 令和4年度税制改正において、相続登記の登録免許税免税措置の対象が拡充されました。)

(A)「相続人申告登記」の新設

新設される「相続人申告登記」とは、相続人が法務局に“登記名義人の法定相続人である”と申し出ることで、相続登記の申請義務を履行できる制度のことです(いわゆる報告的登記)。

「不動産を取得するものの持分が決まらない」「遺産分割協議そのものが終わらない」などの事情があり、取得を知った日から3年以内に相続登記の申請をするのが難しいケースがあります。

このような場合は、法務局で「相続人申告登記」を行っておき、遺産分割協議等で相続人が正式に確定した日から3年以内に相続登記の申請手続きをすることとなります。

当該制度は各相続人が単独で申告可能となり、添付書面も簡略化されているため、簡易的に相続登記の申請義務を履行することができます。

(「相続人申告登記」の施行日は、「相続登記の申請の義務化」と同じく令和6年4月1日となりました。)

(B)「所有不動産記録証明制度」の新設

新設される「所有不動産記録証明制度」とは、特定の人が名義人となる不動産の一覧を証明書として発行し、相続登記の申請が必要な不動産を容易に把握できるようになる制度のことです。

当該制度を利用することで、「被相続人が所有していた不動産の存在を相続人が知らない」などのケースにおける、相続登記の申請漏れの防止に繋がります。

なお、自己所有不動産の一般的な確認方法としても、当該制度の利用が可能となります。

(「所有不動産記録証明制度」の施行日は令和8年2月2日となりました。)

(C)登記名義人の死亡などの事実の公示

登記官が住民基本台帳ネットワークシステムなどから、登記名義人の死亡等の情報を取得し、職権で登記に表示する仕組みが設けられました。

この仕組みにより、登記で登記名義人の死亡等の事実確認が可能となります。

(この制度の施行日は令和8年4月1日となりました。)

3.住所等の変更登記の申請が義務化

所有者不明土地の発生を予防するために、住所等の変更登記の申請が義務化されます。

具体的には、所有権の登記名義人(自然人・法人)に対して、住所等の変更日から2年以内に変更登記の申請が義務付けられます。

仮に正当な理由無く申請義務を怠れば、5万円以下の過料の罰則が課せられます(新不動産登記法76条の5、164条2項)。

3-1.登記官が職権的に変更登記する方策を導入

住所等の変更登記の申請の義務化に伴い、登記官が他の公的機関から取得した情報に基づいて、職権的に変更登記をする方策が新たに導入されます。

他の公的機関とは、自然人であれば「住民基本台帳ネットワークシステム」、法人であれば「法人・商業登記システム」などです。

この方策を導入することにより、転居や移転等に伴う住所等の変更が、簡易的な手続きで登記に反映されることとなります。

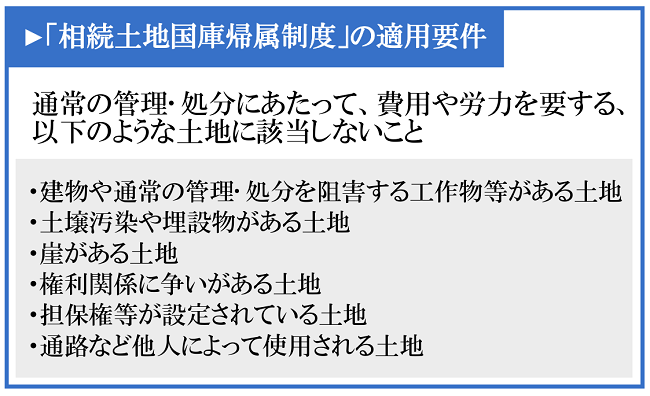

4.「相続土地国庫帰属制度」の創設

所有者不明土地の発生を予防するために、相続土地国庫帰属制度が創設されます。

当該制度が創設された背景として、「相続等で土地を取得したものの負担が増す」などの理由から、土地を手放したいと考える人が増加していることが挙げられます。

なお、相続土地国庫帰属制度の適用には、審査手数料や標準的な管理費用から算出された「10年分の土地管理費用相当額の負担金」の納付が必要となり、なおかつ以下の要件を満たす必要があります。

なお、相続土地国庫帰属制度の手続きの詳細については、今後政省令で定められることとなります。

(その後決定した手続きの詳細は、 法務省の「相続土地国庫帰属制度について」に記載されています。)

5.相続開始後10年経過した遺産分割の見直し

所有者不明土地の利用の円滑化を図るため、相続開始後10年経過後の遺産分割についての見直しも行われました。

現行制度では、被相続人から生前贈与を受けた「特別受益者にあたる相続人」や、被相続人に対して「寄与分がある相続人」がいる場合、法定相続分を調整して実際の相続分を計算する仕組みとなっています(民法903条、904条の2)。

今回の民法の一部の改正において、相続開始から10年経過しても遺産が未分割の場合は、上記に当てはまる相続人であっても、特別受益や寄与分によって調整した相続分を適用しないこととされました(新民法904条の3)。

ただし、家庭裁判所に遺産分割請求を申立てている場合は、当該制度の適用は除外されます。

6.さいごに

所有者不明土地の解消に向けた民事基本法制の見直しにより、相続等で取得した土地に係る相続登記や住所登記が義務化され、それぞれ申請手続きの簡素化や合理化が図られています。

さらに相続した土地を手放したい人のために「相続土地国庫帰属制度」が新設され、土地利用の円滑化のために「相続開始後10年経過後の遺産分割についての見直し」も行われています。

改正内容が適用されるのはまだ先ですが、将来的に相続等によって不動産を取得されるかもしれない方は、今後発表される最新情報に注意をしていきましょう。

チェスターニュースにおいては、引き続き今後の動向についてお伝えいたします。

※本記事は記事投稿時点(2021年9月27日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:オリンピック・パラリンピックの報奨金と課税の関係