チェスターNEWS

オリンピック・パラリンピックの報奨金と課税の関係

見つけやすくなります

1.はじめに

2021年8月8日に閉幕した東京2020オリンピックでは、日本人選手によるメダル獲得数は合計58個(金27個・銀14個・銅17個)となり、過去最多のメダル獲得数を記録しました。

また2021年9月5日に閉幕した東京2020パラリンピックでは、日本人選手によるメダル獲得数合計51個(金13個・銀15個・銅23個)となり、アテネ大会に次ぐ2番目のメダル獲得数となりました。

オリンピック・パラリンピック閉幕後は、行政や自治体からの栄誉賞の授与や、所属先企業などからの特別報奨金の贈呈に関するニュースを見かけますが、メダリストへの報奨金に税金は課税されるのでしょうか?

本稿では、オリンピック・パラリンピックのメダリストへの報奨金と、所得区分の関係についてお話したいと思います。

2.JOCやJPSAから支給される報奨金は全額非課税

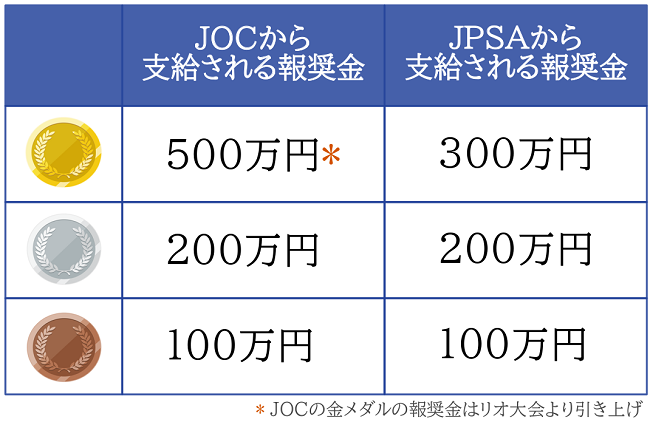

公益財団法人日本オリンピック委員会(以下、JOC)や、公益財団法人日本障がい者スポーツ協会(以下、JPSA)から支給される報奨金は、以下の通り定められています。

これらのJOCやJPSAから支給される報奨金は、メダリストの栄誉を称えるという観点から、所得税法上「全額非課税」とされています(所得税法 第9条1項の14、所得税法施行令 第28条、平成22年財務省告示第102号)。

報奨金制度が導入されたのは平成4年のアルベールビル冬季五輪からで、当時はJOCから支給される報奨金は課税対象でした(JPSAは平成20年から報奨金を支給)。

しかし平成4年のバルセロナオリンピックで、当時中学生だった岩崎恭子選手(競泳・金メダル)への報奨金課税が注目を集め、これをきっかけに平成6年の税制改正でJOCが支給する報奨金は非課税となる旨の規定が設けられました。

3.加盟競技団体から支給される報奨金は一定額までが非課税

JOCやJPSAに加盟している競技団体から支給される報奨金は、一定額までが非課税となります。

競技団体とは、例えば「日本陸上競技連盟」や「日本卓球協会」や「日本体操協会」などですね。

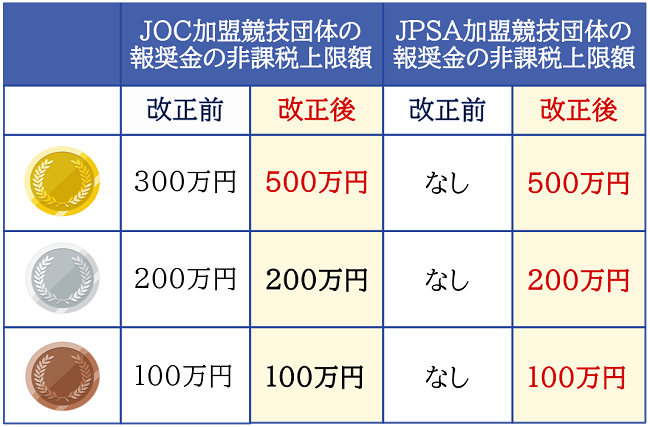

以前はJOCに加盟している競技団体から、オリンピック金メダリストへ支払われる報奨金の非課税限度額は300万円でしたが、令和2年度税制改正により非課税限度額が500万円に引き上げられました。

また、JPSAに加盟している各競技団体から支払われる報奨金については、同税制改正により非課税措置が新たに設けられました。

よって今回の東京大会より、各加盟競技団体から支払われる報奨金の非課税限度額は、以下の通りとなります(スポーツ庁「メダリストに対する報奨金の非課税措置について」)

なお、各加盟競技団体から支給される報奨金は、競技団体によって金額に大きな違いがあります。

「報奨金なし」という競技団体もあるようですが、競技団体から支給された金額が非課税上限額を超える部分は原則「一時所得」に該当します(所得税法 第34条)。

4.一般企業等が支給する報奨金は所得税の課税対象

JOC・JPSA・各加盟各競技団体から支給される報奨金以外にも、自治体や一般企業等からメダリストへ報奨金が支給される場合もあります。

東京オリンピック「フェンシング男子エペ団体」で金メダルを獲得した見延和靖選手や、東京パラリンピック「車いすテニス男子シングルス」で金メダルを獲得した国枝慎吾選手が、所属企業から報奨金1億円を贈られたニュースは、みなさんも記憶に新しいのではないでしょうか。

所属先やスポンサーなどの一般企業から支給される報奨金は所得税の課税対象となり、所得区分では「給与所得」もしくは「一時所得」に該当します。

4-1.所属企業からの報奨金は「給与所得」

メダリストの勤務先である所属企業から支給される報奨金は、「給与所得」として源泉徴収が必要となります(所得税法 第28条)。

よって、給与などの所得を支払う企業側が、支払い額から源泉徴収額を差し引いて、本人の代わりに国に税金を納めることとなります。

4-2.勤務先以外の企業からの報奨金は「一時所得」

メダリストの勤務先以外の企業や自治体などから報酬金を受け取る場合は、「一時所得」に該当するため確定申告が必要となります(所得税法 第34条)。

一時所得とは、営利を目的とする所得以外の所得で、労務や役務の対価や資産の売却による対価ではない、一時的な所得のことを指します。

例えば、懸賞や福引の賞金品や競馬の払戻金、アマチュア選手がオリンピック以外の国際大会で受け取る報奨金なども一時所得に該当します。

所得税が課税される「一時所得の金額」は、「総収入金額-収入を得るために支出した金額-特別控除額50万円」で計算しますが、オリンピックメダリストへの報奨金は、収入を得るために支出した金額(経費)はありません。

よって、「報奨金として受け取った金額」から「特別控除額50万円」を差し引いた「一時所得の金額」に対して所得税が課税されます。

5.さいごに

オリンピックやパラリンピックの報奨金は、「どこから支給されたのか」で課税関係が異なります。

このように報奨金の課税関係が複雑になっているのは、これまでの歴史が起因していますが、今後税制改正によって変更される可能性もあります。

今後オリンピック・パラリンピックで日本人選手が良い成績を残すためにも、更なる課税制度の最適化が必要と言えるかもしれません。

また、メダリストへの報奨金に限らず、税務に関しては毎年税制改正が行われておりますので、常に最新の税務情報を確認するよう心がけましょう。

※本記事は記事投稿時点(2021年10月11日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:コロナ禍における税務調査の実態!当局が注力している調査対象は?