チェスターNEWS

財産評価基本通達6項(総則6項)の適用事例【最高裁判決】

見つけやすくなります

1.はじめに

令和4年4月19日、最高裁判所第三小法廷にて「相続税更正処分等取消請求事件」の判決が下され、相続人側の敗訴が確定しました。

本件では、相続税の負担を減らす目的で相続直前に不動産を購入したと認定され、伝家の宝刀とも呼ばれる「財産評価基本通達6項(以下、総則6項)」を適用した課税処分が適法とされました。

その結果、税務署側が主張した不動産鑑定評価額が課税価格の基礎として採用され、2億円以上もの追徴課税が課せられました。

今回の最高裁の判決により、近い将来発生することが予測される租税負担の軽減を意図した不動産購入・借入れには、総則6項の適用事例が増える可能性も考えられます。

本稿では総則6項や本事例の概要をご案内させていただきます。

2.財産評価基本通達6項(総則6項)とは

相続税法第22条では「相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による」と定められていますが、法律で土地や建物などの具体的な評価方法は定められていません。

そのため、実務においては、課税価格の基礎となる相続財産(土地・建物・有価証券など)の評価基準が定められた、国税庁「財産評価基本通達」を参照しています。

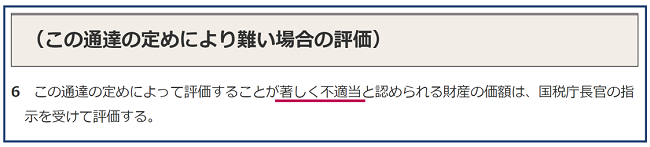

しかし財産評価基本通達6項(総則6項)には、以下のような定めもあります。

何をもって著しく不適当であるのかの基準が曖昧ですが、今回の最高裁の判決では、租税負担の軽減を意図した不動産購入・借入れについて財産評価基本通達により画一的な評価を行うことが、他の納税者との租税負担の公平に反するとの見解を示したうえで、総則6項を適用しています。

3.相続税の財産評価における総則6項の適用事例

本件は、被相続人が相続発生直前に節税対策を目的として購入した不動産について、相続人側が財産評価基本通達による評価額で相続税申告をしたものの、税務署側が不動産鑑定評価額によって評価すべきとして更正処分等を行い、相続人側が更正処分等の取り消しを求めていた裁判です。

被相続人は不動産会社の代表取締役であり、共同相続人は妻・長女・長男・二男・孫養子(二男の長男)の5人です。

なお、被相続人と孫養子は、平成20年8月に養子縁組をしています。

3-1.事例の事実関係

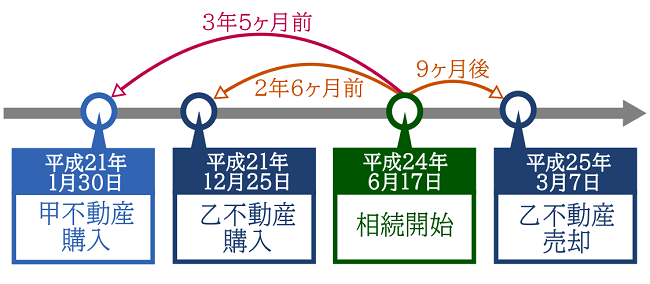

平成21年1月30日、当時90歳であった被相続人が信託銀行から6億3,000万円を借入れ、甲不動産を8億3,700万円で購入しました。

同年12月25日、共同相続人の1人と信託銀行から合計4億2,500万円を借入れ、乙不動産を5億5,000万円で購入しました。

平成24年6月17日、甲不動産と乙不動産の所有者であった被相続人が94歳で死亡しました(乙不動産の購入から2年6ヶ月後)。

そして平成25年3月7日、公正証書遺言で乙不動産の取得を指定された共同相続人の1人が、第三者に乙不動産を5億1,500万円で売却しました。

乙不動産を売却した4日後である平成25年3月11日、共同相続人は札幌南税務署に相続税申告書を提出しました。

この際、財産評価基本通達に基づいて評価を行い、甲不動産と乙不動産にそれぞれ小規模宅地等の特例を適用させたため、両不動産の課税価額は合計約3億3,370万円となりました。

そして両不動産以外の相続財産から、両不動産の課税価格(約3億3,370万円)と借入金債務(約10億円)の差額である、約6億6,000万円を債務控除しました。

その結果、相続税申告における課税価格の合計額は2,826万円、相続税額0円となりました(遺産総額-債務<基礎控除)。

しかし、札幌南税務署長は「両不動産における財産評価基本通達による評価が適当ではない」と判断し、総則6項の適用により、不動産鑑定評価額によって評価することを前提とした更正処分等を行いました(課税価格の合計額は8億8,874万円、相続税額2億4,049万円)。

この更正処分等に不服があるとして共同相続人は審査請求を行いましたが、国税不服審判所はこれを棄却、その後、更正処分等の取り消しを求めて提訴を行いました。

3-2.通達評価額とその他評価額

4.最高裁判所の判決

最高裁判所は総則6項を適用した原判決を支持し、財産評価基本通達による評価額ではなく、不動産鑑定評価額に基づいた評価額に基づく課税処分を適法としました。

注目すべきは「相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。」という一文です。

一審及び二審では「通達評価額と鑑定評価額のかい離」などを問題とし、総則6項を適用する特別の事情があったと認めて相続人側の請求を棄却しました。

しかし最高裁は「本件各通達評価額と本件各鑑定評価額との間には大きなかい離があるということができるものの、このことをもって上記事情があるということはできない」との判断をしました。

つまり、最高裁は、下級審と異なる判断を示したものの、平等原則の観点から「租税負担の公平に反する事情がある場合は、総則6項を適用する特別な事情がある」と判断したのです。

この「租税負担の公平に反する事情」について、本件の事実関係を当てはめてみましょう。

最高裁の判決の全文については、最高裁判所第三小法廷「相続税更正処分等取消請求事件(令和2(行ヒ)283)」を、事実関係の詳細については国税不服審判所「平成29年5月23日裁決」をご覧ください。

①租税負担の軽減を意図していた

被相続人は近い将来相続が発生すると予測しており、信託銀行に事業継承や相続対策などの相談をしていました。

この際、不動産の借入・購入による相続財産の圧縮効果について説明を受けており、実際に信託銀行の「貸出稟議書」には相続対策のため不動産購入の計画等の記載が確認されました。

さらに相続発生3年前後という短い期間で、甲不動産の購入・借入、乙不動産の購入・借入・売却をしています。

②相続税の負担は著しく軽減されることになる

共同相続人が主張する財産評価基本通達による評価をすると、課税価格の合計額は2,826万円でした。

仮に甲不動産と乙不動産の購入・借入がなければ、本相続に係る課税価格の合計額は6億円を超えるものであり、相続税の負担が著しく軽減されていることは明らかです。

5.さいごに

現状、財産評価基本通達の改正はありませんので、実務においては今まで通り財産評価基本通達に定められた評価方法を参照することになると考えられます。

しかし本事例の判決により、近い将来発生することが予測される租税負担の軽減を意図した不動産購入・借入れには、総則6項の適用リスクを熟慮する必要があります。

生前対策をお考えの方は、税務リスクを踏まえた検討を行われることをおすすめします。

※本記事は記事投稿時点(2022年6月6日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【令和4年度税制改正】上場株式等に係る配当所得等の課税特例の見直し

【前の記事】:贈与税の税務調査の実態~階級別の状況や特徴を把握しよう~