チェスターNEWS

所得税基本通達の改正案が公表~副業所得300万円以下は雑所得に?!~

見つけやすくなります

1.はじめに

令和4年8月1日に、国税庁は『「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について 』と題して、パブリック・コメント(意見公募手続き)を公開しました(現在募集は終了しています)。

本改正案においては、副業収入等における「雑所得の範囲」や「事業所得と雑所得(業務に係る雑所得)の判定基準」の明確化が図られています。

これにより、副業収入等が300万円以下である場合は、原則「雑所得(業務に係る雑所得)」に該当することとなり、事業所得として申告できなくなる可能性が出てきました。

本稿では、本改正案の概要についてご案内します。

2.本改正案が示された背景

本改正案が示された背景として、国税庁ではシェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、適正申告をするための環境づくりに努めているものの、副業所得等については所得区分の判定が難しいといった課題があったそうです。

実際に、以下のような不当な節税対策が散見されてきました。

・副業を事業所得として申告して青色申告特別控除などを適用するケース

・赤字の副業を事業所得として申告して給与所得と損益通算するケース

このような副業による過度な節税対策を規制するために、今回の一部改正案が示されました。

3.雑所得の範囲が明確化された

本改正案において、雑所得は「公的年金に係る雑所得」「その他雑所得」「業務に係る雑所得」の3つに区分されることとなります。

本改正案で範囲が明確化されたのは、「その他雑所得(所得税基本通達35-1)」と「業務に係る雑所得(所得税基本通達35-2)」です。

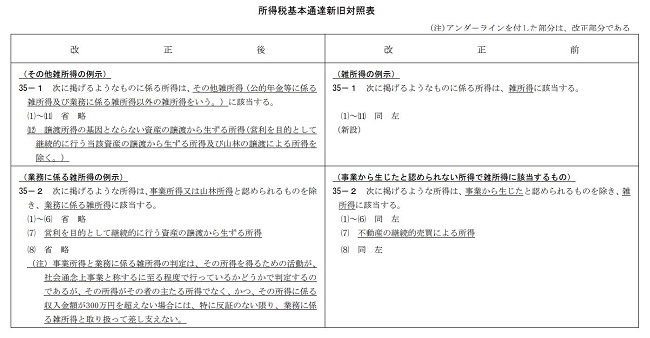

【引用:国税庁「所得税基本通達新旧対照表 」】

3-1.「その他雑所得」の範囲が明確化

本改正案では、所得税基本通達35-1が、現行の「雑所得の例示」から、「その他雑所得の例示」に見直されました。

さらに現行の11項目に加え、「譲渡所得の基因とならない資産の譲渡から生ずる所得(営利を目的として継続的に行う当該資産の譲渡から生ずる所得及び山林の譲渡による所得を除く。)」が新設されることとなります。

具体的には、暗号資産(仮想通貨)取引による所得等が該当します。

3-2.「業務に係る雑所得」の範囲が明確化

本改正案では、所得税基本通達35-2が、現行の「事業から生じたと認められない所得で雑所得に該当するもの」から、「業務に係る雑所得の例示」に見直されました。

さらに現行の「(7)不動産の継続的売買による所得」が、「(7)営利を目的として継続的に行う資産の譲渡から生ずる所得」に見直されています。

具体的には、デジタルコンテンツの販売による所得等が該当します。

4.「事業所得」と「業務に係る雑所得」の判定基準も明確化

本改正案では、所得税基本通達35-2において、「事業所得」と「雑所得(業務に係る雑所得)」の判定基準も示されました。

(注)事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

【引用:改正後「所得税基本通達35-2(注)」 】

通達だけではイメージしづらいかと思いますので、詳細を確認していきましょう。

4-1.副業収入等が300万円以下の場合は「雑所得」

副業収入等が300万円以下である場合は、特に反証がない限り「雑所得(業務に係る雑所得)」に該当します。

事業所得として申告できなくなるため、「青色申告特別控除の適用」や「給与所得等との損益通算」を行うことができなくなります。

4-2.副業収入等が300万円超=事業所得でOKではない

副業収入等が300万円超である場合は、「事業所得」と「雑所得(業務に係る雑所得)」のどちらに該当するのかを判定する必要があります。

つまり、副業収入等が300万円超であったとしても、自動的に事業所得には該当しないということです。

具体的には、原則である「その所得を得るための活動が、社会通念上事業と証するに至る程度であるかどうか」で判定されます。

4-3.「特に反証のない限り」とは

特に反証のない限りとは、新型コロナウイルス感染症の影響などの「特殊な事情がない限り」、と読み取ることができます。

つまり、継続的に事業所得として申告していたものの、特殊な事情によって収入金額が300万円以下になった場合は、社会通念上事業と称するに至る程度で行っているかどうかで、「事業所得」か「雑所得(業務に係る雑所得)」のどちらに該当するのかを判定することとなります。

5.さいごに

今回国税庁がパブリック・コメントに公開した所得税基本通達の一部改正案は、令和4年分以降の所得税に適用される予定です。

しかし本稿でご紹介した内容はあくまで「改正案」であり、今後はパブリック・コメントに提出された意見を考慮し、改正案の修正・変更が行われる可能性もあります。

令和4年分以降の所得税の申告を予定されている方は、今後の最新情報を確認した上で、適切な税務処理を行うよう心がけましょう。

※本記事は記事投稿時点(2022年10月10日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:国際徴収共助が要請されるまでの流れ~海外関連事案の把握や調査手法~