チェスターNEWS

国際徴収共助が要請されるまでの流れ~海外関連事案の把握や調査手法~

見つけやすくなります

1.はじめに

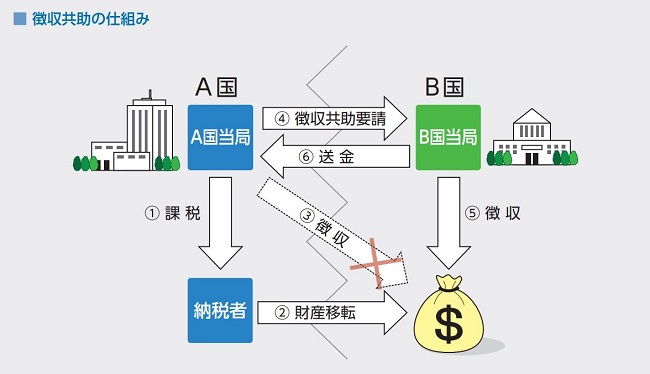

経済社会のグローバル化に伴い、税金滞納者が海外に財産を移転させたり、海外に居住したりするなどの、国際的で悪質な滞納事案が発生しています。

しかし、日本をはじめとする各国の国税当局は、自国で滞納している税金を徴収するための権限(差押えなどの滞納処分)を、国外において行使できません。

そのため、各国の国税当局が協力して、互いに条約相手国の租税を徴収する「徴収共助」という制度が、租税条約(税務行政執行共助条約)において定められています。

【出典:国税庁レポート2022「徴収共助制度の活用 」】

国税庁では徴収共助の制度を積極的に活用して、国際的な租税の徴収に取り組むこととしていると、国税庁レポート2022 にも明記されています。

では、日本の国税当局は、どうやって海外関連事案を把握し、どのような調査手法を行い、徴収共助の要請可否を検討するのでしょうか?

本稿では、国税庁の資料を元に、海外関連事案が把握されるきっかけや調査手法についてご紹介します。

2.海外関連事案が把握されるきかっけ

国税当局が海外関連事案を把握するきっかけは、以下の5つが挙げられます。

①滞納者との面接時等に聴取

②申告書等の課税資料

③賦課部門からの情報

④各種資料情報

⑤国内における財産調査

2-1.滞納者との面接時等に聴取

海外関連事案が把握される1つ目のきっかけとなるのは、滞納者との面接時等の聴取です。

例えば、滞納者自身が「国外に拠点がある」「国外に財産を保有している」などの発言を面接時にした場合に、海外関連事案が把握されることとなります。

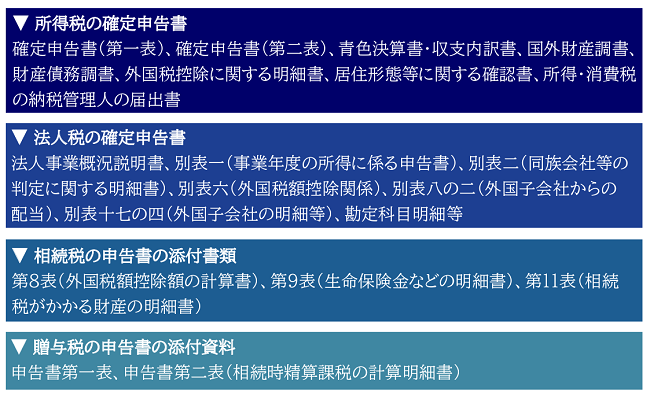

2-2.申告書等の課税資料

海外関連事案が把握される2つ目のきっかけとなるのは、申告書などの課税資料です。

具体的には、以下のような各種税務の申告書の課税資料に、国外拠点や国外財産の保有の事実が記載されている場合などが該当します。

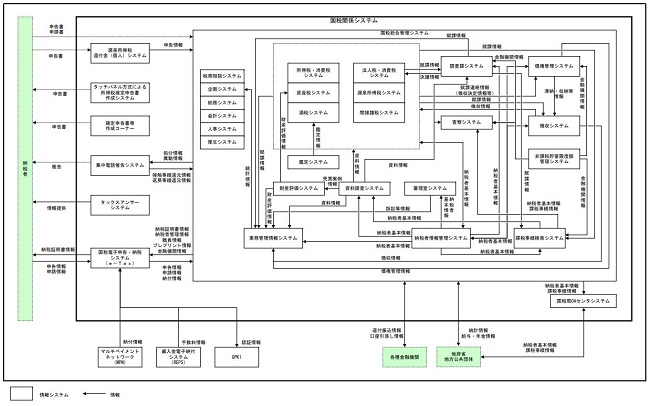

これらの情報は全て国税総合管理(KSK)システムに蓄積され、全国の国税局や税務署と一括に管理・共有されています。

【出典:国税庁「現行体系 情報システム関連図 」】

国税総合管理(KSK)システムについて、詳しくは「相続税のKSKシステムとは 」をご覧ください。

2-3.賦課部門からの情報

海外関連事案が把握される3つ目のきっかけとなるのは、賦課部門(賦課徴収事務)からの情報です。

例えば、賦課部門が調査中に把握した、滞納者の国外財産などの情報を、徴収担当者に提供した場合などが該当します。

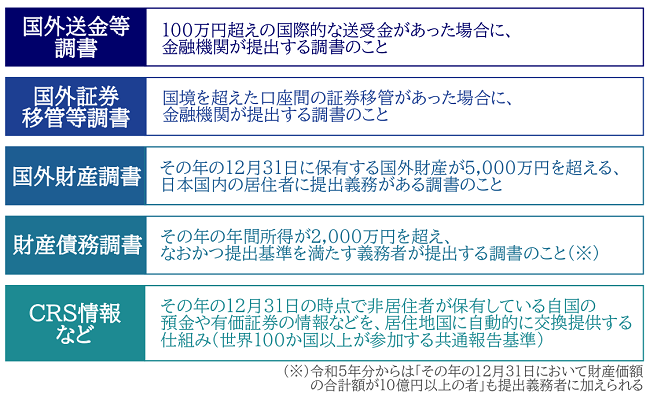

2-4.各種資料情報

海外関連事案が把握される4つ目のきっかけとなるのは、各種資料情報です。

国税当局は、以下のような各種資料に記載された情報を元に、国外拠点はもちろん、国外財産の保有の事実を把握します。

国税当局は徴収システムを使ってこれら資料情報の有無を確認し、さらに国税総合管理(KSK)システムによって資料情報の内容確認などを行います。

海外資産に係る資料情報について、詳しくは「海外資産や海外取引の税務調査で活用される資料情報 」をご覧ください。

2-5.国内における財産調査

海外関連事案が把握される5つ目のきかっけとなるのは、国内における財産調査です。

例えば、国内で滞納整理をする過程において金融機関調査などが行われ、この際に国外送金等の事実を把握した場合などが挙げられます。

3.海外関連事案の調査手法

徴収不足が見込まれる事案については、国外財産の特定や国外住所、滞納者の居住地などを把握するために、以下のような調査が実施されます。

①官公庁への調査

②金融機関調査

③インターネットによる情報収集

④海外長期出張している調査官への情報収集依頼

⑤租税条約に基づく情報提供要請

3-1.官公庁への調査

官公庁への調査とは、外務省や各国領事館への調査依頼、滞納者の住民用の写しの取得などが挙げられます。

例えば、東京出入国在留管理局への照会を行えば、滞納者の入出国記録や海外渡航履歴はもちろん、外国人登録記録や在留カード記録なども入手できます。

また領事館へ調査を依頼することで、滞納者の居住確認なども可能です。

3-2.金融機関調査

金融機関調査とは、滞納者と取引がある金融機関(銀行や証券会社など)への調査のことです。

金融機関調査を行うことで、滞納者の口座情報を過去10年間にさかのぼって調べることができます。

また、外国送金依頼書や、SWIFT(銀行間の国際金融取引を仲介する共同組合)指示書なども照会できます。

3-3.インターネットによる情報収集

インターネットによる情報収集においては、海外の商業登記簿や不動産登記簿、海外企業の財務諸表等の公開情報などを入手できます。

また、滞納者自身が運営しているウェブサイト(ホームページ)や、SNSなどの閲覧も行われています。

3-4.海外長期出張している調査官へ情報収集を依頼

海外長期出張している調査官へ情報収集の依頼をすることで、現地の各種登記事項や固定資産評価額、公開されている財務諸表等の情報などを入手できます。

現地調査官の派遣先は、アメリカ・イギリス・フランス・オーストラリア・中国・シンガポールなど、全16か国となります(令和3年度情報)。

3-5.租税条約に基づく情報提供要請

①~④を実施しても、相手国における滞納者や財産の特定に関する情報が入手できない場合は、租税条約に基づき、相手国への情報提供要請が検討されます。

情報提供要請が実施されれば、外国の国税当局に個別的具体的な情報交換を要請することができます。

なお、情報提供要請がなされた事実は、活用事績として国税総合管理(KSK)システムにも登録され、国内徴収にも活用されます。

4.さいごに

海外関連事案が把握されて調査が実施された後は、徴収共助の要請可否が検討されます。

そして、徴収共助の要請可能国に滞納者の財産があると判明した場合は、徴収共助が要請され、外国の国税当局が滞納者の国外財産の差押え等の徴収を行い、日本の国税当局に送金を行います。

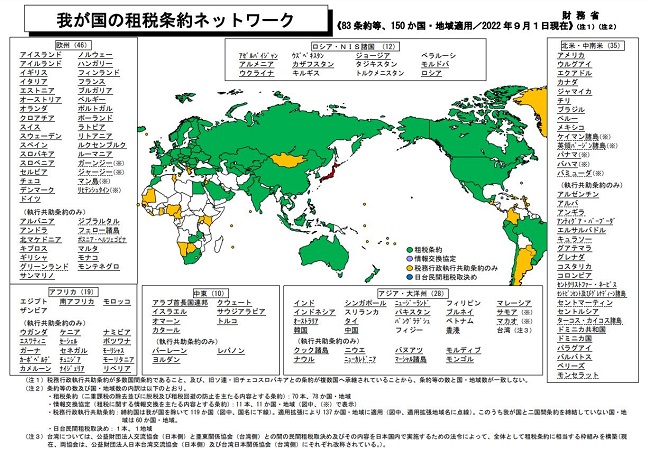

なお、徴収共助の要請可能国(税務行政執行共助条約の署名国)は、2022年9月1月の時点で、日本を含む120か国(適用拡張の場合は137か国)となります。

【出典:財務省「我が国の租税条約ネットワーク 」】

「日本の国税当局は国外財産の差し押さえはできないだろう…」と安易に考えず、法を遵守した適切な税務処理を行いましょう。

※本記事は記事投稿時点(2022年10月24日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:節税保険の封じ込め!金融庁と国税庁が連携強化