チェスターNEWS

国税庁が「土壌汚染地等の評価の考え方について(情報)」を公開

見つけやすくなります

1.はじめに

令和6年7月5日、国税庁ホームページに「土壌汚染地等の評価の考え方について(情報) 」(資産評価企画官情報第3号第11号/令和6年6月21日)が公開されました。

平成16年7月から「土壌汚染地の評価等の考え方について(情報)」が公開されていましたが、保存期限が過ぎたことから、国税庁ホームページからは削除されていました。

今回公開された情報では、現行の課税実務における取扱いや国税不服審判所の裁決を踏まえて、その内容が更新されています。

また、今回初めて埋蔵文化財包蔵地の評価方法や、その適用範囲についても示されています。

本稿では、同資料を元に、課税実務におけるこれらの土地の評価方法や適用範囲について確認していきます。

2.土壌汚染地とは?土地の適用範囲や評価方法

土壌汚染地とは、土壌対策法第2条 で定められた「特定有害物質」によって汚染された土地のことです。

特定有害物質とは、鉛・ヒ素・トリクロロエチレン・その他の物質など(放射性物質を除く)であり、それが土壌に含まれることに起因して、人の健康に関する被害を生ずる恐れがあるものとされています。

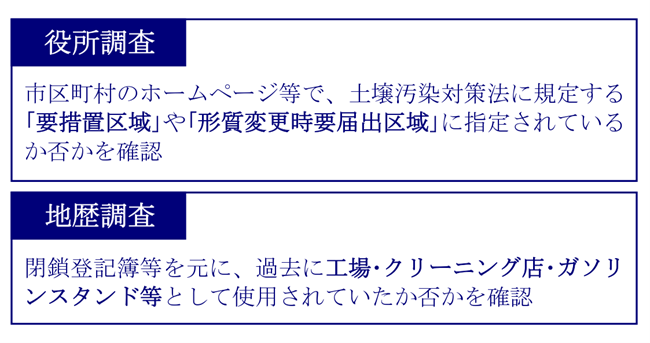

土壌汚染地に該当するか否かについては、役所調査や地歴調査によって確認することとなります。

2-1.土壌汚染地として評価できる土地

土壌汚染地として評価できるのは、土壌汚染の調査・対策が義務付けられているか否かにかかわらず、課税時期において、特定有害物質による汚染状態が環境省令で定める基準に適合しないと認められる土地です。

「土壌汚染の可能性がある」などの潜在的な段階では、土壌汚染地として評価することはできませんので、環境省「土壌汚染対策法に基づく指定調査機関 」による調査が必要となります。

なお、土壌汚染対策法に規定する「要措置区域」や「形質変更時要届出区域」に指定されている場合は、特定有害物質による汚染状態が環境省令で定める基準に適合しないことが明らかであるため、「土壌汚染地」に該当します。

環境省令で定められた基準については、環境省「土壌環境基準 」にてご確認いただけます。

2-2.土壌汚染地の評価方法

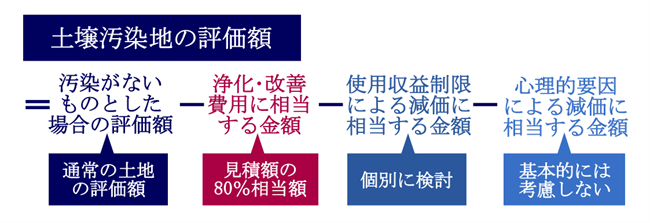

土壌汚染地の評価方法は、「①原価方式」「②比較方式」「③収益還元方式」の3つの評価方式が考えられます。

しかし、課税実務上の取扱いとして定着している「①原価方式」が、土壌汚染地の評価方法の最も合理的な評価方法であるとされています。

2-1-1.汚染がないものとした場合の価額

汚染がないものとした場合の価額は、汚染がないものとして、路線価等に基づき評価した評価額のことです。

つまり、通常の土地の評価方法にて、評価額を計算することとなります。

2-1-2.浄化・改善費用に相当する金額

浄化・改善費用に相当する金額は、土壌汚染の除去や封じ込め等の措置に係る費用のことです。

汚染がないものとした場合の価額を求める際に用いる路線価等は、地価公示価格水準の8割程度とされていることから、浄化・改善費用に相当する金額は見積額の80%相当額 となります。

なお、浄化・改善費用の見積額は、土壌汚染の除去や封じ込め等の措置のうち、課税時期において最も合理的と認められる措置に基づき算定するのが相当であるとされています。

具体的には、指定調査機関による複数の見積りを求めるなどして、最も合理的と認められる措置であるかどうかを検証することとなります。

また、評価対象地が存する地域における、標準的な土地の利用の実現に必要な範囲の、浄化・改善費用に係るものとすることが相当であるとも示されています。

そのため、浄化・改善費用が生ずる蓋然性(がいぜんせい)が低いと認められる土地(すでに土地が最有効使用されている場合等)は、浄化・改善費用に相当する金額はないものとして取扱うこととなります。

2-1-3.使用収益制限による減価に相当する金額

使用収益制限による減価に相当する金額とは、土壌汚染の除去以外の措置(封じ込め等の措置)を実施した場合に、その措置の機能を維持するための利用制限に伴い生ずる減価のことです。

土地の使用収益制限の程度は土壌汚染の状況等によって異なり、一定の減額割合(減価に相当する金額)を定めることができないため、個別に検討することとなります。

なお、土壌汚染地に対する措置が「除去」である場合、除去措置後の土地について使用収益制限は生じないため、使用収益制限による減価は生じないこととなります。

また、土壌汚染地に対する措置が「封じ込め」等であり、評価対象地が存する地域における標準的な土地の利用が実現するような場合も、使用収益制限による減価は生じないこととなります。

2-1-4.心理的要因による減価に相当する金額

心理的要因による減価に相当する金額とは、土壌汚染の存在に起因する心理的な嫌悪感から生ずる減価のことです。

しかし、数値化・標準化することは困難であり、一定の減額割合(減価に相当する金額)を定めることもできないため、基本的には考慮しないこととされています。

3.埋蔵文化財包蔵地とは?土地の適用範囲や評価方法

埋蔵文化財包蔵地とは、埋蔵されている文化財がある土地のことです(主に遺跡等)。

文化庁「埋蔵文化財 」によると、埋蔵文化財の存在が知られている土地(周知の埋蔵文化財包蔵地)は全国に約46万ヶ所あり、毎年9,000件程度の発掘調査が行われているとされています。

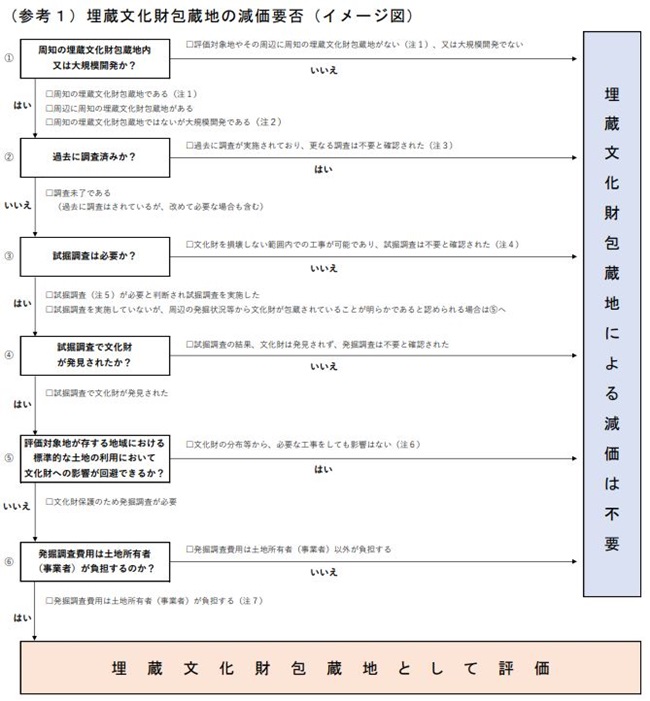

3-1.埋蔵文化財包蔵地として評価できる土地

埋蔵文化財包蔵地として評価できるのは、課税時期において、埋蔵文化財を包蔵する土地です。

「埋蔵文化財を包蔵する可能性がある」などの潜在的な段階では、埋蔵文化財包蔵地として評価することはできません。

埋蔵文化財包蔵地として評価するためには、いくつかの要件を満たす必要がありますので、以下を参考にしてください。

【出典:国税庁「土壌汚染地等の評価の考え方について(情報) 」】

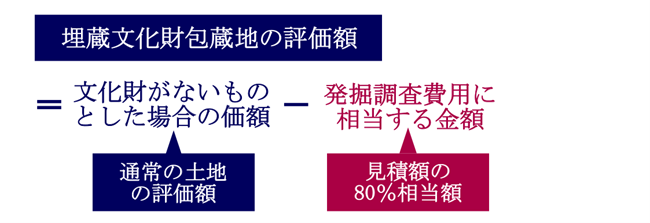

3-2.埋蔵文化財包蔵地の評価方法

埋蔵文化財包蔵地の評価方法は、「①原価方式」「②比較方式」「③収益還元方式」の3つの評価方式が考えられます。

しかし、課税実務上の取扱いとして定着している「①原価方式」が、埋蔵文化財包蔵地の評価方法の最も合理的な評価方法であるとされています。

なお、埋蔵文化財包蔵地の評価においては、「使用収益制限による減価」や「心理的要因による減価」については考慮しないこととなります。

3-2-1.文化財がないものとした場合の価額

文化財がないものとした場合の価額は、文化財がないものとして路線価等に基づき評価した評価額のことです。

つまり、通常の土地の評価方法にて、評価額を計算することとなります。

3-2-2.発掘調査費用に相当する金額

発掘調査費用に相当する金額は、発掘調査費用のことです。

文化財がないものとした場合の価額を求める際に用いる路線価等は、地価公示価格水準の8割程度とされていることから、発掘調査費用に相当する金額は見積額の80%相当額 となります。

なお、発掘調査費用の見積額は、課税時期において最も合理的と認められる措置に基づき算定するのが相当であるとされています。

ただし、土地所有者において発掘調査費用の負担が生じない場合は、発掘調査費用に相当する金額はないものとして取扱います。

また、評価対象地が存する地域における標準的な土地の利用状況や発掘調査の実施状況等を踏まえ、発掘調査費用が生ずる蓋然性(がいぜんせい)が低いと認められる土地についても、発掘調査費用に相当する金額はないものとして取扱います。

4.さいごに

今回公表された「土壌汚染地等の評価の考え方について(情報) 」では、昨今の国税不服審判所の裁決なども反映されており、これまで以上に土壌汚染地等の評価方法が明白になりました。

しかし、土壌汚染地等の評価は依然として専門性が高く、土壌汚染が懸念されるケースなどは指定調査期間に調査を依頼することから始めなくてはなりません。

土壌汚染地や埋蔵文化財包蔵地の評価は、専門的な知識が必要となりますので、必ず相続税に強い税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2024年8月15日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【令和6年能登半島地震】国税庁が路線価等の「調整率」を設定