チェスターNEWS

所有権の取得時効が成立・援用された不動産に係る課税の留意点

見つけやすくなります

1.はじめに

所有権の取得時効とは、本来の所有権を有していなくても、その不動産を使い続けることで、所有権を取得できる制度のことです。

所有権の取得時効が援用された場合、問題となるのはその不動産(土地や建物)に係る税務です。

所有権の取得時効によって不動産の所有権を取得した人には、一時所得として所得税が課税されます。

しかし、相続開始前後に所有権の取得時効が援用された場合、相続人は、その不動産を相続財産に含めなければならないのでしょうか?

本稿では、国税庁「裁判例にみる時効をめぐる課税上の争点等 」や過去の判例を基に、所有権の取得時効に係る税務の取扱いをご紹介します。

2.所有権の取得時効とは

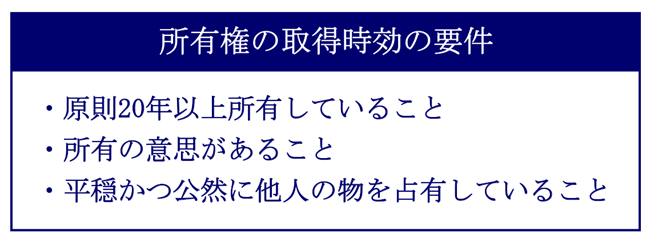

所有権の取得時効とは、原則として20年以上、他人(親族も含む)が所有する不動産を「自分のもの(単独所有)」と思い込んで、誰かと争うことなく堂々とその不動産に住み続けていた場合は、その不動産の所有権を得ることができる制度のことです(民法第162条第1項 )。

例えば 、Aさんが長年住んでいる家を建て替えようとしたら、その敷地の一部が他人名義であることが判明したとします。

この場合、所有権の取得時効の要件を満たすことができれば、Aさんはその他人名義の敷地の所有権を取得できる可能性があるのです。

なお、その占有の開始時に善意であり、かつ過失がなかった場合は、所有期間が10年に短縮されます(民法第162条第2項 )。

不動産の取得時効について、詳しくは「相続財産の時効取得は難しいが可能 」でも解説しております。

2-1.所有権の取得時効は「援用」することで効力を生じる

所有権の取得時効は、その要件を満たすだけではなく、不動産を占有している人が時効利益享受の意思表示、つまり「取得時効の成立を主張=援用」することで、初めて所有権の取得時効の効果が生じます(民法第145条 )。

これは過去の最高裁判所の判例(昭和59(オ)211) において、「時効期間の経過とともに確定的に生ずるものではなく、時効が援用されたときにはじめて確定的に生ずるものと解するのが相当」と明示されたためです。

援用の考え方については、平成8年7月18日の静岡地方裁判所(平成6(行ウ)8 )や、平成14年7月25日の大阪高等裁判所(平成14(行コ)21 )でも前提として用いられています。

3.所有権の取得時効の援用で不動産を取得した人には「所得税」が課税される

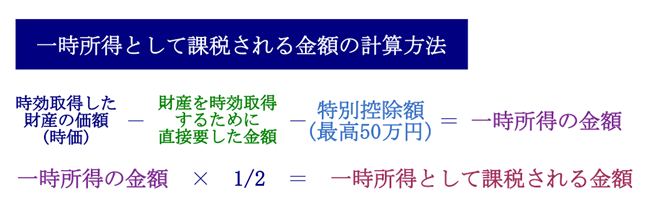

所有権の取得時効の成立・援用が認められて、その不動産の所有権を取得した人には、原則として「所得税」が課税されます。

この理由は、時効によって取得した不動産の価額(時価)が経済的利益となり、取得した日の属する年分(取得時効を援用した年)の「一時所得」とみなされるためです。

国税庁「土地等の財産を時効の援用により取得したとき 」でも、詳しく解説されていますので参考にしてください。

4.所有権の取得時効が援用された不動産は「相続税」の課税対象になるのか

所有権の取得時効が成立・援用されたのが、相続開始の前後になることもあります。

ここで問題となるのは、所有権の取得時効が成立・援用された不動産について、 相続人が「被相続人の相続財産」として取り扱うべきか否かです。

相続税は相続等で被相続人の財産を取得した人に課税される税金であり、どの財産が相続財産に含まれるのかによって、相続税額も大きく変わってきます。

つまり、所有権の取得時効が成立・援用された時期によって、相続税の申告書に記載する財産内容も変わってくるということです。

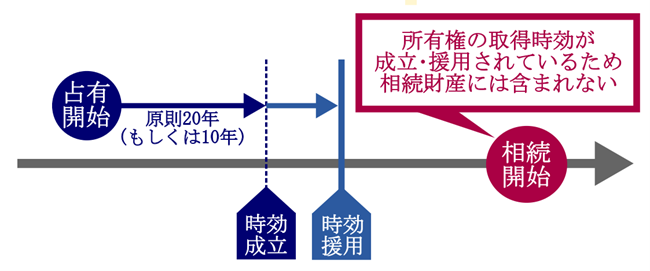

4-1.相続開始前に取得時効が成立・援用された場合

被相続人の相続開始前に、第三者の所有権の取得時効が成立・援用された場合、その不動産の所有権は、相続開始時点ですでに第三者に移っていることとなります。

そのため、所有権の取得時効の成立・援用が認められた不動産は、被相続人の相続財産には含まれませんので、相続税は課税されないこととなります。

所有権の取得時効の成立・援用されたことを知らず、相続人がその不動産を相続財産に含めて相続税申告をしてしまったケースもあるかと思います。

この場合は、相続税の申告期限から5年以内に「相続税の更正の請求」をすることで、過大納付した相続税の還付を受けられます。

更正の請求について、詳しくは「相続税の更正の請求とは?必要なケースや手続きの流れ・請求期限や請求方法 」をご覧ください。

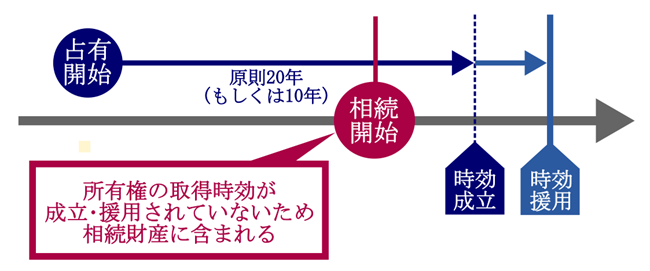

4-2.相続開始後に取得時効が成立・援用された場合

被相続人の相続開始後に、第三者の所有権の取得時効が成立・援用された場合、その不動産の所有権は、相続開始時点で相続人等が有することとなります。

そのため、相続開始時点における、被相続人の相続財産に含まれるため、相続税の課税対象となります。

平成14年7月25日の大阪高等裁判所(平成14(行コ)21 )の判決では、「本件相続開始(A死亡)時においては、本件各土地について、Bらによる時効の援用がなかったことはもちろん、時効も完成していなかったのであるから、その時点では、控訴人らが本件各土地につき所有権を有していたものである」とし、相続人らの相続税の更正の請求を認めませんでした。

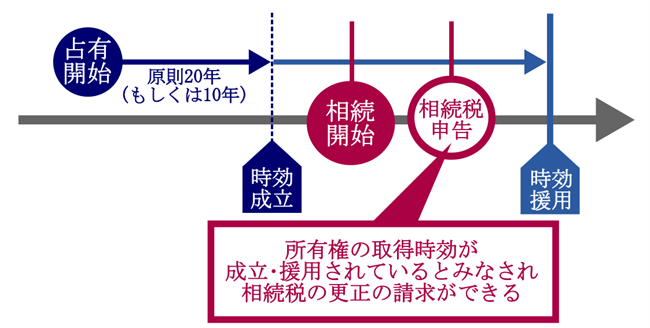

5.相続開始前に取得時効が成立し相続開始後に援用された場合の税務

被相続人の相続開始前に所有権の取得時効が成立しているものの、相続開始後に援用されるケースもあります。

例えば、相続開始前に土地Aの所有権の取得時効が成立していたにも関わらず、相続人がその事実を知らず、土地Aを相続財産に含めて相続税の申告をし、その後に第三者が土地Aの所有権の取得時効を援用したとしましょう。

課税実務においては、相続開始前に所有権の取得時効が成立している場合は「援用が成立している」とみなし、相続税の更正の請求が認められるケースがほとんどです(ケースによって取扱いが異なります)。

この章では、国税不服審判所の裁決事例を元に、相続開始後に取得時効が援用された場合の取扱いについてご紹介します。

5-1.国税不服審判所の裁決事例①

本事例は、請求人らが相続により取得した土地について、相続開始前において取得時効が完成していた事実が認められた判決が確定したため、請求人ら(相続人ら)が更正の請求をしたところ、原処分庁が更正をすべき理由がない旨の通知処分を行ったことから、その全部の取消しを求めた事案です(平成19年11月1日裁決/裁決事例集No.74 )。

国税不服審判所は、「相続開始時において既に時効期間が経過しており、相続人にとっては、所有権を確保すべき攻撃防御方法がないために、相手方に時効を援用されれば所有権の喪失を甘受せざるを得ない状態の土地であることが本件判決の確定によって明らかとなった」と指摘しました。

その上で、「このような状態の土地は、相続人が所有権を確保しようとすれば、時効を援用する相手方に対し、課税時期現在における当該土地の客観的交換価値に相当する金員の提供を要するのが一般的である土地ということができる」とした上で、「そのことを価額に影響を与える要因として考慮すると、土地の価額と提供を要する金額が同額であるから、結局のところ、その財産の価額は零円になると理解するのが相当と認められる」としました。

本事例では、国税通則法第23条第2項1号 の規定に該当するため、納付すべき税額が過大であるとして、相続税の更正の請求が認められました。

5-2.国税不服審判所の裁決事例②

本事例は、請求人が相続した農地について、相続開始時点において既に時効が完成している事実を認定して第三者の賃借権の時効取得を認めた判決が確定したことから、相続税の課税価格に算入すべき当該農地の価額を、賃借権の価額を控除した金額に減額すべきであるとし、更正の請求が認められるか否かを争点とする事案です(平成14年10月2日裁決/裁決事例集No.64 )。

国税不服審判所は、「相続開始日において、本件各土地には、時効の援用以外の取得時効の要件が満たされており、請求人の意思如何にかかわらず、Gらの時効の援用があれば一方的に賃借権を時効取得される状態にあった」とし、「事実上の制約として、本件各土地の時価を下げ、相続税の課税標準等ひいては税額等の計算に影響を与えるものといえる」と指摘しました。

その上で、「本件相続開始日に賃借権の取得時効が完成していたという事実が確定したことを理由として、本件規定に基づく更正の請求が認められると解するのが相当である」と判決を下しました。

6.さいごに

相続開始前に所有権の取得時効が成立・援用された場合、相続開始時点で第三者に所有権が移っているため、相続人はその不動産を相続財産に含める必要はありません。

また、相続開始前に所有権の取得時効が成立し、相続開始後に援用が認められた場合は、課税実務においては「援用の成立」として捉え、仮に相続人がその不動産を相続財産に含めて相続税申告をしていても、相続税の更正の請求が認められる可能性が高いです。

ただし、相続開始後に所有権の取得時効が成立する場合は、たとえ援用が認められても、その不動産は相続財産に含まれるため、相続人は相続税の更正の請求は認められません。

所有権の取得時効が係る不動産が相続財産に含まれる可能性がある方は、必ず相続に強い税理士や弁護士に相談されることをおすすめします。

※本記事は記事投稿時点(2024年8月1日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:国税庁が「土壌汚染地等の評価の考え方について(情報)」を公開