チェスターNEWS

経済産業省が、円滑な事業承継税制の実施のために必要な措置の検討を開始しました(「令和7年度税制改正に関する経済産業省要望を公表」)

見つけやすくなります

経済産業省(経済産業政策局企業行動課)が、2024年8月30日、令和7年度経済産業省税制改正要望を取りまとめ、経済産業省HPにおいて公表しました。

公表された「令和7年度税制改正に関する経済産業省要望のポイント」の「2.中小企業の活性化」によれば、経済産業省は、令和7年度税制改正に関する経済産業省要望のポイントの1つを、以下のように掲げています。

「令和7年度税制改正に関する経済産業省要望【概要】」の「Ⅱ.中小企業の活性化」によれば、その具体的内容が次のように説明されています。

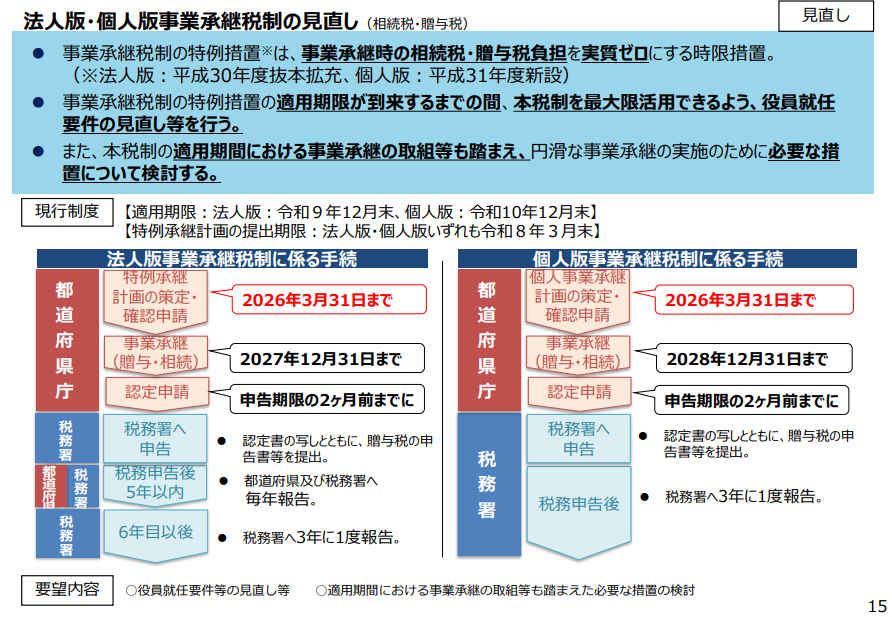

(出典:経済産業省「令和7年度税制改正について」)

経済産業省は、令和7年度税制改正要望事項の中で、「事業承継税制の特例措置の適用期限が到来するまでの間、本税制を最大限活用できるよう、役員就任要件の見直し等を行う。」とするとともに、「本税制の適用期間における事業承継の取組等も踏まえ、円滑な事業承継の実施のために必要な措置について検討する。」としています。

そのため、事業承継税制における懸案事項(受贈者となる後継者についての、贈与の日までに3年以上会社の役員であること等の要件の問題(特例措置の適用期限が2027年12月末まであるため、現行の特例措置では、2024年12月末までに後継者を役員に就任させることが求められるとの問題)や、特例措置の延長(適用期間における事業承継の取組等を踏まえ、特例措置の恒久化についても議論がなされる可能性に期待))についての検討がなされる模様です。

事業承継税制は、特例措置の導入で大幅に適用件数が伸びた実績があることから、事業承継の円滑な実施のためにも、更なる制度の改善が望まれます。

※本記事は記事投稿時点(2024年9月9日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:財産評価基本通達6項(総則6項)の適用が否認された事例【東京高裁判決(仙台薬局事件)】