チェスターNEWS

財産評価基本通達6項(総則6項)の適用が否認された事例【東京高裁判決(仙台薬局事件)】

見つけやすくなります

1.はじめに

令和6年8月28日、東京高等裁判所(民事第12部/梅本圭一郎裁判長)は、相続した非上場株式の相続税評価が争点となった「相続税更正処分等取消請求事件」において、国が、財産評価基本通達総則6項(※)(以下「総則6項」といいます。)を適用して株式の評価を見直した課税を違法とする判決を下しました(納税者が勝訴)。

(※)相続税や贈与税を計算する場合には、まず、個々の財産の時価を評価する必要があります。

国税庁は、この財産の時価を評価するためのマニュアル(財産評価基本通達)を定めており、納税者は、マニュアルに定められた方法に基づき、比較的容易に財産の評価を行うことができます。

ただし、このマニュアルに定められた方法に基づき財産を評価することが、「著しく不適当」な結果となる場合には、国は、総則6項に基づき、個別に国税庁長官の指示を受けて、財産の評価をすることができます。

- (評価の原則)

- 1.財産の評価については、次による。

(2)時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。 - (この通達の定めにより難い場合の評価)

- 6.この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

出典:国税庁「財産評価基本通達」

裁判で総則6項の適用が認められなかったのは、本事例の第一審判決(東京地裁令和6年1月18日判決)に続き2回目となります。

本稿では、なぜ本事例で総則6項の適用が否認されたのかについて、事実関係を元に概要をご案内します。

>>財産評価基本通達6項(総則6項)の適用事例【最高裁判決】

>>国税庁が「総則6項」の適用基準や運用体制を指示

>>財産評価基本通達6項(総則6項)の適用が否認された事例【東京地裁判決】

2.相続税更正処分等取消請求事件(仙台薬局事件)の概要

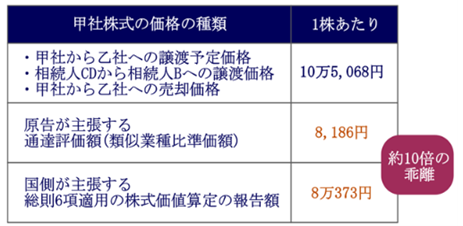

2-1.通達評価額と株式価値算定報告額の乖離は約10倍

以下は、本事例における甲社株式の乙社への売却価額、原告である法定相続人らが主張する通達評価額、被告である国側が主張する株式価値算定報告額です。

原告(相続人)が主張する財産評価基本通達に基づく評価額と、国側が主張する総則6項に基づく評価額(株式価値算定価額)とは、大きく乖離(約10倍)しています。

3.東京地方裁判所の判決

東京地方裁判所は、令和6年1月18日、総則6項に基づく評価額を適用した本件更正処分等は、平等原則という観念から違法であり、原告(相続人)の請求を容認すべきとの判決を下しました(原告(相続人)の勝訴)。

東京地裁判決の内容等は、以下をご参照ください。

>>財産評価基本通達6項(総則6項)の適用が否認された事例【東京地裁判決】

4.東京高等裁判所の判決

国(控訴人)は、東京地方裁判所の判決を不服として、控訴しました。

東京高等裁判所は、令和6年8月28日、総則6項に基づく評価額を適用した更正処分等は、平等原則という観念から違法であり、被控訴人(相続人)の請求を容認すべきとの東京地裁判決を支持する判決を下しました(被控訴人(相続人)の勝訴)。

東京高等裁判所が下した判決のポイントは、次のとおりです。

4-1. 財産評価基本通達に基づく評価額と、国側が主張する総則6項に基づく評価額との間に大きな乖離があることのみをもって「特段の事情」があるとはいえない

東京高等裁判所は、国(控訴人)の、本件において評価通達6を適用すべき根拠として、「本件相続株式につき、本件通達評価額と本件相続開始日における交換価値との間に著しい乖離があり、被控訴人らがそのことを十分に認識することは可能であった」との主張に対し、次のように判示し、国(控訴人)の主張を排斥しました。

【判示】(下線:引用者)

取引相場のない株式の交換価値は、本来、専門的評価を経ない限り判明し得ないものであって、(現に、控訴人は、株式会社K社に評価を委託している。)、 外形的事実によって取引相場のない株式の交換価値を合理的に推測することが可能であるとは必ずしもいえない。とりわけ、M&Aが行われる場合においては、高度な経営判断や双方の交渉の結果等により株式の売買代金が決定されるのであって、売買代金が交換価値を反映しているとは限らないというべきである。このことは、結果的に、専門的評価により交換価値と評価通達180に定める類似業種比準価額とのかい離の程度が著しいと判定された場合においても変わらないのであって、本件相続株式について、譲渡予定価格(10万5068円) と本件算定報告額(8万0373円)が比較的近く、これらが本件通達評価額(8186円)と大きくかい離しているからといって、更正処分の時点にさかのぼって、譲渡予定価格が交換価値を反映したものであるとして、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情(特段の事情)が存在していたということにはならない。

上記判示は、令和4年最高裁判決に沿うものです。

租税法上の一般原則としての平等原則は、租税法の適用に関し、同様の状況にあるものは同様に取り扱われることを要求するものと解される。そして、評価通達は相続財産の価額の評価の一般的な方法を定めたものであり、課税庁がこれに従って画一的に評価を行っていることは公知の事実であるから、課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由がない限り、上記の平等原則に違反するものとして違法というべきである。もっとも、上記に述べたところに照らせば、相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。

イ これを本件各不動産についてみると、本件各通達評価額と本件各鑑定評価額との間には大きなかい離があるということができるものの、このことをもって上記事情があるということはできない。

出典:最高裁判所第三小法廷「相続税更正処分等取消請求事件(令和2(行ヒ)283)」

◎チェスターの視点

評価通達6に基づく本件更正処分等は、令和4年最高裁判決が出る前の平成27年8月7日に行われました。

このことから、国税庁が、令和4年最高裁判決が出る以前、大きな価格乖離があることさえ立証すれば評価通達6項を適用し得ると考えていたことは明らかです。

4-2.近い将来、甲社株式の売買契約が成立する蓋然性が高いからといって、その蓋然性の程度を非上場株式の時価の算定基準とすることは適切でない

国(控訴人)は、「相続開始時に売買契約成立に至っていなかったとしても、近い将来売買契約が成立し、売買代金債権に転化する蓋然性が高い場合には、当該株式の価値が現実的に実現する蓋然性が高いものとして、当該株式の価値としては、その売買代金相当額が一つの基準になり得るところである」と主張しました。

それに対し、東京高等裁判所は次のように判示し、国(控訴人)側の主張を排斥しました。

上記最高裁判決は、農地の売買契約が成立し、代金の相当部分の履行があったという場合において、 農地法所定の要件が具備される前であっても、相続財産は売買残代金債権である旨判断したものであって、本件のように、売買契約が未だ成立していない場合とは明らかに状況を異にするというべきである。すなわち、売買契約が成立していない状況において上記のような 蓋然性を判断するためには、中間合意の存在・内容、想定される売買契約の内容、契約を締結しようとした動機・目的、交渉経過、当事者の関係、契約締結前の仮の履行行為の有無・内容等、種々の事情を考慮する必要があり、信義則や権利濫用のような一般条項以外の場面でこのような不明確な基準によることは不適切であるといわざるを得ない。さらには、控訴人は、当該株式の価値は売買代金相当額に反映されていると主張するもののようであるが、そのこと自体、専門家による判定を経ない限り明らかであるとはいえないし、とりわけ、非上場会社の買収においては、上場会社と比較して個別性が強いため、買収価格が交換価値を反映しているという経験則が存すると直ちにいうこともできない。

したがって、控訴人の主張するような、近い将来における売買契約の成立及び売買代金債権への転化の蓋然性の程度を基準にすることは適切でない。

◎チェスターの視点

非上場会社の買収価格は、売り手のつけた希望の値段(又は当事者間で合意された値段)であって、売買契約が成立する前の価格は、必ずしも客観的な交換価値(時価)を指すとはいえません。

言い換えれば、国は、「price」(値段)と「value」(価値(価額))の違いが分かっていますか?と言われてしまった訳です。

4-3.甲社株式の売却は租税回避が目的ではない

東京高等裁判所は、そもそも、本件被相続人及び相続人において、令和4年最高裁判決が評価通達6項適用の考慮要素とした、被相続人及び相続人が相続税の負担を減じ又は免れさせるような行為があったとは直ちに認め難いと判示しました。

最高裁令和4年判決は、評価通達6の適用の有無に当たり、被相続人が、相続税の負担を減じ又は免れさせる行為をしたことを考慮しているところ、本件被相続人及び被控訴人らによるこれに類する行為があったとは認め難い。

すなわち、甲社が設立されてから本件相続開始日まで、甲社株式は、一貫して定款による譲渡制限のある株式であったのであり、また、甲社株式の評価額を下げるような行為がされたことはうかがわれない。

そして、譲渡予定価格が、その時点で相続が発生した場合における評価通達180による評価額を大きく上回るものであつたことは、本件の経過に照らし明らかであるから、本件基本合意は、本件被相続人の生存中に売買契約が成立した場合、代金債権に転化し、又は代金が支払わることによって、相続税の負担を増大させる可能性を有するものであり、相続税の負担を減じ、又は免れさせるという効果は存しない。

本件被相続人又は被控訴人らが、相続税の負担を減じ、又は免れさせる行為をしたと認めることができない以上、本件被相続人又は被控訴人らの行為に着目した場合に、他の納税者との関係で不公平であると判断する余地はない。

上記判示は、令和4年最高裁判決に沿うものです。

課税庁が、特定の者の相続財産の価額についてのみ評価通達の定める方法により評価した価額を上回る価額によるものとすることは、たとえ当該価額が客観的な交換価値としての時価を上回らないとしても、合理的な理由がない限り、上記の平等原則に違反するものとして違法というべきである。もっとも、上記に述べたところに照らせば、相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情がある場合には、合理的な理由があると認められるから、当該財産の価額を評価通達の定める方法により評価した価額を上回る価額によるものとすることが上記の平等原則に違反するものではないと解するのが相当である。

出典:最高裁判所第三小法廷「相続税更正処分等取消請求事件(令和2(行ヒ)283)」

◎チェスターの視点

国(控訴人)は、本件更正処分等を行った当時、大きな価格乖離があれば、評価通達6項の適用ができると考えていました。

そのため、大きな価格乖離があること以外に、相続税の課税価格に算入される財産の価額について、評価通達の定める方法による画一的な評価を行うことが実質的な租税負担の公平に反するというべき事情があるか否かの検討を行っておらず、この部分の主張・立証ができなかったと考えられます。

5.まとめ

財産評価基本通達は、法令ではなく、これに適合するか否かによって直ちに課税処分の適法性が左右されるものではありません。

したがって、令和4年最判は、評価通達6項の判断基準などについて特段触れておりません。

しかしながら、国税局や税務署(以下「課税庁」といいます。)が、財産の価額を、評価通達の定める方法により評価した価額を上回る価額で課税するためには、総則6項によるほかありません(国税庁長官が発遣した通達に拘束されます)。

本件東京高等裁判所判決は、国が上訴するか否かが未定であるものの、総則6項は、令和4年最判で示された規範に沿ってその適用の是非が判断されるべきであり、大きな価格乖離があることのみをもって適用を可とし得ないことが明確に示されたという意味で、予測可能性を高める価値ある判決と考えます。

※本記事は記事投稿時点(2024年9月10日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続時精算課税の災害特例~国税庁が質疑応答事例を公開~

【前の記事】:経済産業省が、円滑な事業承継税制の実施のために必要な措置の検討を開始しました(「令和7年度税制改正に関する経済産業省要望を公表」)