チェスターNEWS

非上場株式の配当還元方式の計算方法ガイド

見つけやすくなります

2016/03/04

関連キーワード: 事業承継

非上場株式の譲渡や贈与を行う際の配当還元方式という方法について計算方法や要件を知りたいという方も多いと思います。実際に配当還元方式を使うことができれば、相続時や贈与時等の負担を軽減することができます。この記事では非上場株式の評価方法である「配当還元方式」について説明します。

1.配当還元方式とは?

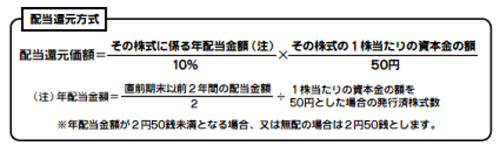

配当還元方式とは、過去2年間の配当金の額を10%で割戻して非上場会社の株価を求める方法です。算式で確認してみましょう。

一見すると難しそうに見える計算式ですが、計算式にあてはめてみますと計算そのものはシンプルなものです。

簡単な文章で表現しますと、「受け取った一株あたりの配当金額を10%で割り返す」計算方法です。

次の章では計算例にあてはめてみましょう。

2.配当還元方式の計算例

この章では前章で紹介した配当還元方式の算式に具体例をあてはめて株価を算定してみます。

計算対象会社D社の必要データ

1.直前期末の資本金等の金額1000万円

2.発行済株式数 10,000株

3.1株あたりの資本金=1,000円(1÷2)

4.直前期の配当金総額 2,000,000円

5.2年前の配当金総額 1,000,000円

配当還元方式の算式へのあてはめ

1.年配当金額=(2,000,000円+1,000,000円)÷2=1,500,000円

2.1,500,000円÷(10,000,000円÷50円)=7.5円

3.(7.5円÷10%)×(1,000円÷50円)=1,500円

例題回答:このケースではD社の配当還元方式の評価額は1株あたり1,500円となります。算定のために必要な基礎データは多くありませんので、税理士でなくても計算可能でしょう。

3.配当還元方式は少数株主に該当する人が使う評価方法

ここまで配当還元方式の計算方法を見てきましたが、次にどんな時にこの配当還元方式によって非上場会社の株式を評価するのかを解説します。

まず配当還元方式とは非上場会社の株価評価方法の「例外的」な方法であると考えてください。通常非上場会社の株価評価は「原則的評価方式(類似業種比準価額方式と純資産価額方式)」で行うのですが、少数株主が株を相続したり贈与したりする場合には簡便的に配当還元方式を採用してもよいという位置づけになっています。

また配当還元方式は株価が一般的には低くなるように設定されています。これは少数株主であれば非上場株式を保有していても支配力がなく実質的な価値が低いためです(株式会社では株式の保有割合によって意思決定の範囲が異なります)。

この少数株主の判定は非常に複雑であるため本記事での紹介は控えますが、イメージとしては5%以下の保有率で同族グループに属していなければ配当還元方式を使って計算するとイメージするとよいでしょう。

同族株主や少数株主の判定は専門的な知識が必要ですので、気になる方は税理士に相談にいくとよいでしょう。

4.まとめ

この記事では配当還元方式についての解説を行ってきましたが、配当還元方式を調べている方は実際に非上場会社の株式を譲渡・贈与・相続・事業承継等を検討されていると思います。このような非上場株式の評価については税務署も眼を光らせているところですので、税理士に相談せずに判断して実行するのはリスクがありますので気を付けましょう。

※本記事は記事投稿時点(2016年3月4日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:事業用資産の買い換え特例の分りやすい解説【個人・譲渡所得】

【前の記事】:かんぽ生命の保険の権利の相続税評価について