チェスターNEWS

自社株の相続対策スキームに国税が租税回避行為とみなす

見つけやすくなります

平成28年8月29日の産経新聞に、自社株の相続対策に悩む中小企業の経営者が、取引金融機関から提案され実行した「節税策」について、税務署がそれを認めずに課税したことで訴訟に発展する事例が増えているとの記事が掲載され話題となっています。

平成27年の相続税改正により、基礎控除が4割縮小され大幅増税となりました。この改正により以前までは相続税がかからないはずであった人にも大きな影響が出ており、富裕層の生前対策の相談も増加しています。

中小企業の経営者に相続が発生した場合、自らがオーナーであった会社の株式は相続財産として評価されます。開業依頼順調に事業を行ってきた会社であれば、当初と比べて予想以上に高額な評価となるケースがあり、事前の対策は非常に重要になっています。

今回、記事で紹介されている「節税策」とは、以下のとおりです。

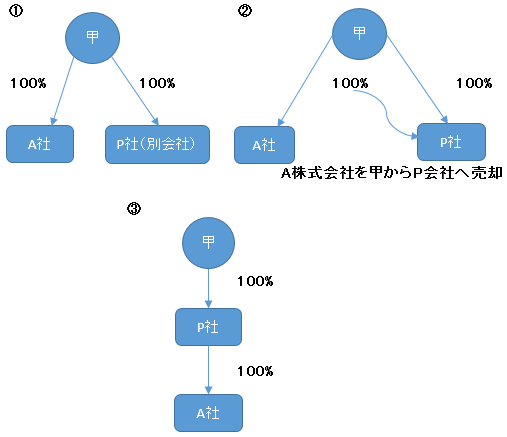

①甲はA社及びP社を経営しており、どちらも評価額が高いという問題点がありました。

②取引金融機関のアドバイスにより甲がA社株式をP社へ売却します。

③A社株式はP社所有となり、甲の相続財産から外れ、P社株式の評価に含まれることになります。

④P社は取引金融機関からA社株式の購入資金を借り入れることにより株式の評価が下がり、A社株式とP社株式を両方相続するよりも節税になるというスキームです。

この設例の場合、A社株式の売却益については、甲に譲渡所得税がかかり、売却により増加した現金は甲の相続財産を構成することに留意しなければなりません。この売却による現金を取引金融機関の保険や投資信託を利用して生前贈与するところまでがセットになっていたようです。

こうしたスキームを実行したことで即座に租税回避と認定されるわけではありませんが、昨今、課税庁が、富裕層の節税策に厳しく対応する姿勢を見せていることからも、租税回避だけを目的とした「節税策」の実行は避けるべきなのはいうまでもありません。

※本記事は記事投稿時点(2017年5月2日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:小規模宅地等の特例~被相続人と生計別の子が二世帯住宅に居住している場合

【前の記事】:相続税の申告報酬をめぐるトラブルが訴訟に発展!?