チェスターNEWS

固定資産税の評価ミス頻発!課税ミスを発見し、払い過ぎ防止を

見つけやすくなります

1.はじめに

市町村から固定資産税の納税通知書が送付されてきたら、皆さん、素直に支払っていらっしゃいますよね。

固定資産税は、所得税や法人税とは違って、「賦課課税方式」を採用しています。つまり、固定資産税は納税者自身が税金の計算をする必要がなく、市町村が税金の計算をして納税者に納税通知書が送ってきます。

納税者側としても「額面通りに支払うだけでいいから楽でいいや~」などと思っていませんか?

たしかに、納税者側で税額計算をしなくていいところは楽でいいのですが、その計算がもし間違っていたとしたら、どうでしょうか。

実際のところ、固定資産税の計算ミス、評価ミスが発覚し、過大徴収された固定資産税の還付(払い過ぎた税金を返してもらうこと)が認められる事例が多発しているのです。

固定資産税の過大徴収の要因としては、市町村職員が情報をシステム端末に入力ミスしたような単純なミスから、住宅用地の特例の適用をし忘れることにより減税できていなかったというようなことまであります。

総務省も、このような事態を受けて、数年前に固定資産税の評価ミスに関する実態調査をしています。(総務省HP:固定資産税及び都市計画税に係る税額修正の状況調査結果)

これによると、調査対象期間(平成21年度~平成23年度)の間に、税額修正した納税義務者数が1人以上あった市町村は、調査回答団体のうち97.0%となっています。

この数字をもって多いとみるか少ないとみるかは別として、固定資産税を過大徴収されていた場合、そのミスを見落としていると、何年にも亘って支払う必要のない税金を支払い続けてしまうことになりかねないのです。

最近、固定資産税の評価ミスがあると東京地方裁判所に判断された事例がありますので、次は、それについて簡単に説明いたします。

2.固定資産税の評価ミスに関する最近の裁判所の判断事例

(1)裁判所の結論(東京地裁平成29年1月30日)

東京地裁は、固定資産税の評価について、東京都担当職員の注意義務違反を認めた上で、過大納付額約1450万円の損害賠償を東京都に対して命じる判決を下しました。

(2)どのような事案だったのか

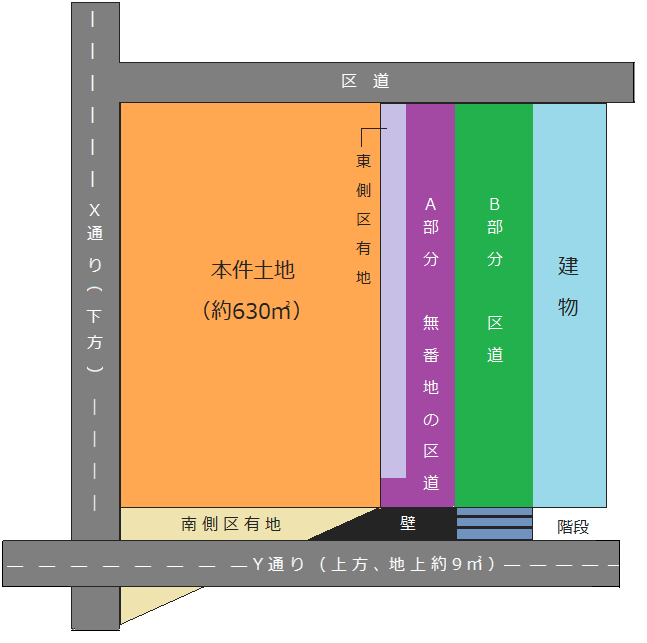

固定資産税の評価が問題となった本件土地について東京都は、東西南北に道路があり「四方において路線に接する画地(四方路線地)」に該当するとして固定資産税を評価していた。

これについて、東京地裁は、本件土地の東側と南側については、道路に接していないと判断し、本件土地の東側と南側について道路に接しているという判断をした東京都担当職員に職務上の注意義務違反があるとして、東京都に対し、過納付相当額約1450万円の損害賠償を命じました。

具体的には、本土地の南側について東京地裁は、沿接する区有地にY通りの道路区域指定がなく、本件土地がY通りに沿接していないことは平成6年度の賦課処分の段階において現地で公図等の図面資料も参照しながら確認さえすれば容易に認識できたと認定した。

その上で、東京都担当職員が本件土地の南側がY通りに沿接するとして本件土地を評価し、賦課処分を行う際に職務上通常尽くすべき注意義務を尽くすことなく漫然と認定し、判断したと言わざるを得ないとしました。

また、本件土地の東側について東京地裁は、A部分が人の通行を想定しているとはいえないため、A部分が客観的に道路と認められる形態を有するものとは認められないと認定した。

その上で東京地裁は、東側区有地の客観的状況は実地調査を行えば容易に認識し得たと判断した。

そして、東京都が本件土地の実地調査を行った結果について客観的に道路と認められる形態を有するかどうかの検討をした証拠がないことから、東京都担当職員には東側区有地について客観的に道路と認める形態を有しないのに漫然と路線価を付設し、本件土地を評価した結果に基づき賦課処分をしたことについて職務上の注意義務違反があると判断した。

以上のように判断した上で、東京地裁としては、納税者に過失が認められないという判断も示した上で、東京都担当職員に職務上の注意義務違反があるとして、東京都に対し、過納付相当額約1450万円の損害賠償を命じました。

(3)まとめ

上記の東京地裁の判断を見ていると、本土地の南側については、「現地で公図等の図面資料も参照しながら確認さえすれば容易に認識できた」とあり、本件土地の東側についても、「東側区有地の客観的状況は実地調査を行えば容易に認識し得た」とあり、固定資産税を徴収している行政側に落ち度があることは容易に推測できるところだと思います。

このように、行政側のミスが隠れていることもあるのですから、納税者自身が自分を守るために、正しい知識を身につけて、支払う必要のない固定資産税を支払わないですむようにしないといけません。

では、固定資産税とはどういったものか、簡単に説明します。

3.固定資産税とはどういうものか

(引用元:固定資産税のしおり)

(1)固定資産税の課税対象とは。

固定資産税は、毎年1月1日(「賦課期日」といいます。)に、土地、家屋、償却資産(これらを総称して「固定資産」といいます。)を所有している人がその固定資産の価格を基に算定された税額をその固定資産の所在する市町村(東京都特別区の場合は東京都)に納める税金です。

(2)固定資産税の納付義務者とは

固定資産税の納税義務者(固定資産税を納める人)は、原則として固定資産の所有者です。

具体的には、以下のとおりです。

土地の場合:登記簿又は土地補充課税台帳に所有者として登記又は登録されている人

建物の場合:登記簿又は家屋補充課税台帳に所有者として登記又は登録されている人

償却資産の場合:償却資産課税台帳に所有者として登録されている人

(3)固定資産税の課税方式とは

固定資産税は、以下のような手順で税額が決定され、納税者に通知されます(賦課課税方式)。

① 固定資産を評価してその価格を決定し、その価格を基に課税標準額を算定します。

② 「課税標準額×税率=税額」となります。

③ 税額等を記載した納税通知書を納税者に通知します。

(4)固定資産税の計算方法

① 固定資産税:「課税標準額×標準税率(1.4%)=税額」

※固定資産税の税率は、市町村の条例で定めることとされており、市町村が税率を定める場合に、通常の税率(標準税率)は、1.4%です。

もっとも、市町村で財政上その他の必要があるときは、標準税率とは異なる税率を定めることができます。

② 都市計画税:「課税標準額×税率(最高0.3%)=税額」

※都市計画区域に土地・建物がある場合には、都市計画税が固定資産税と同時に課されますので、固定資産税の納税通知書には都市計画税も記載されています。

固定資産税がどのようなものか、簡単に理解できたでしょうか。

では、次に、土地の評価ミスや建物の評価ミスをチェックする方法について説明します。

4.土地の評価ミスがあるかチェックする方法

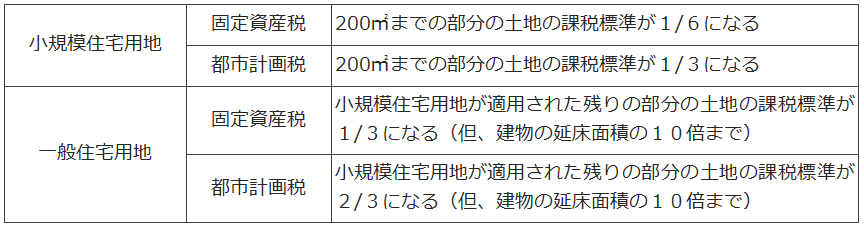

(1)住宅用地の特例

戸建住宅やマンションなどが建っている土地のことを「住宅用地」と言います。この住宅用地については、「住宅用地の特例」というものがあり、この特例が適用されることによって固定資産税や都市計画税の課税標準が以下のように軽減されます。

土地の課税ミスは、その多くが、この住宅用地の特例の不適用によって生じているため、ここで、住宅用地の特例について簡単に説明いたします。

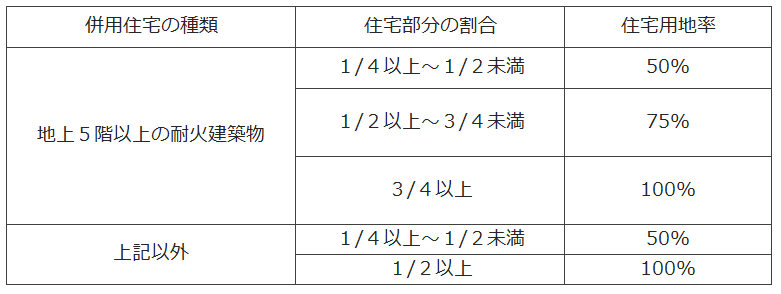

なお、店舗を併設している戸建て住宅などの「併用住宅」は、住宅部分の割合によって、住宅用地率が変わります。住宅用地率というのは、当該土地のうち、住宅用地として認められる比率のことです。

(2)具体例

ⅰ)具体例① 土地が1000㎡、建物延床面積80㎡の場合

【固定資産税】

・土地の200㎡までの部分→「課税標準額×標準税率(1.4%)×1/6=税額」

土地の200㎡超の部分は課税標準の1/3となるが、これは建物の延床面積の

10倍までなので、延床面積80㎡の10倍である800㎡まで。

・土地の200㎡超から800㎡までの部分

→「課税標準額×標準税率(1.4%)×1/3=税額」

・残りの800㎡を超えて1000㎡までの部分には減税措置の適用なし

→「課税標準額×標準税率(1.4%)=税額」

【都市計画税】

・土地の200㎡までの部分→「課税標準額×税率(最高0.3%)×1/3=税額」

土地の200㎡超の部分は課税標準の2/3となるが、これは建物の延床面積の

10倍までなので、延床面積80㎡の10倍である800㎡まで。

・土地の200㎡超から800㎡までの部分

→「課税標準額×税率(最高0.3%)×2/3=税額」

・残りの800㎡を超えて1000㎡までの部分には減税措置の適用なし

→「課税標準額×税率(最高0.3%)=税額」

ⅱ)具体例② 土地500㎡、建物延床面積300㎡、店舗併設戸建木造住宅で住宅部分が1/2未満の場合

・この場合、住宅部分が1/2未満のため、住宅用地率は50% 土地500㎡の50%だから、250㎡までが住宅用地の特例を受けます。

【固定資産税】

・土地の200㎡までの部分→「課税標準額×標準税率(1.4%)×1/6=税額」

・土地の200㎡超から250㎡までの部分

→「課税標準額×標準税率(1.4%)×1/3=税額」

・残りの250㎡を超えて500㎡までの部分には減税措置の適用なし

→「課税標準額×標準税率(1.4%)=税額」

【都市計画税】

・土地の200㎡までの部分→「課税標準額×税率(最高0.3%)×1/3=税額」

・土地の200㎡超から250㎡までの部分

→「課税標準額×税率(最高0.3%)×2/3=税額」

・残りの250㎡を超えて500㎡までの部分には減税措置の適用なし

→「課税標準額×税率(最高0.3%)=税額」

5.建物の評価ミスがあるかチェックする方法

建物の評価ミスがあるかを比較的簡単にチェックできる方法を以下に説明します。

(1)課税明細上の床面積と登記簿上の面積を比較する

まず、自分自身の固定資産税がいくらになっているかを知るためにも、「課税明細」を手元に準備して下さい。「課税明細」は、毎年4月1日に市町村から送付されています。「課税明細」には、固定資産税の金額、土地・建物の評価額、課税標準額の他、課税床面積などが記載されています。

もし、「課税明細」が見当たらない、紛失したかもしれないということであれば、市町村で「名寄帳(なよせちょう)」を取得して下さい。これにより、「課税明細」と同じ内容を確認することができます。

次に、登記簿上の面積を確認します。これは、法務局で登記事項証明書を取得することにより確認できます。

これらの資料が準備できたら、両者を比べてみて下さい。もし、課税明細上の床面積の方が大きいようであれば、固定資産税が過大徴収されているおそれがありますので、市町村に一度確認してみましょう。

(2)ご近所の方々の建物の固定資産税と比較する

毎年4月1日から4月20日までの間は、総覧帳簿(そうらんちょうぼ)の閲覧ができますので、それを利用して、ご近所の方々の建物の固定資産税を調べてみましょう。自分のところだけが高いと感じるようであれば、市町村に一度問い合わせてみるとよいでしょう。

※本記事は記事投稿時点(2018年5月11日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:平成30年税制改正~一般社団法人等に関する相続税・贈与税の見直し~

【前の記事】:相続法改正!自筆証書遺言制度見直し、配偶者保護の制度など