チェスターNEWS

【審判所裁決】鉄道騒音により宅地の10%の減額評価が認められた事例

見つけやすくなります

1.はじめに

相続した宅地が、鉄道騒音により「利用価値が著しく低下している宅地」に該当するか否かで争われた事例をご紹介します。

令和2年6月2日、国税不服審判所は「鉄道騒音によって利用価値が低下している宅地」に該当するとして、10%の減額評価を認めました(令和2年6月2日裁決 )。

本稿では、事実関係を元に、本事例の概要をご案内します。

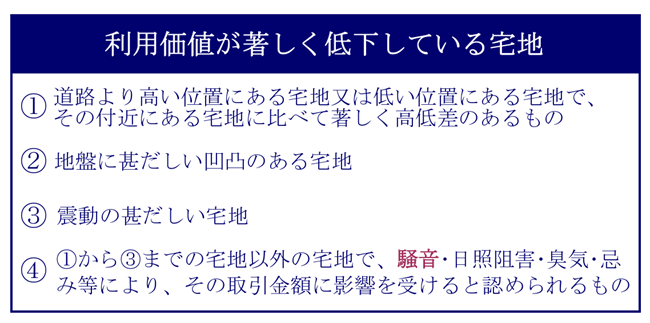

2.利用価値が著しく低下している宅地の評価方法

国税庁ホームページのタックスアンサー「利用価値が著しく低下している宅地の評価 」によると、利用価値が著しく低下していると認められる宅地の価額は、「その宅地について、利用価値が低下していないものとして評価をした場合の価額から、利用価値が低下していると認められる部分の面積の価額に、10%を乗じて計算した金額を控除した価額よって評価できる」とされています。

利用価値が著しく低下している宅地とは、以下のような理由から、付近にある他の宅地の利用状況よりも、使い勝手等が悪くなっている宅地のことを指します。

ただし、路線価・固定資産税評価額・倍率が、利用価値の著しく低下している状況を考慮して付されている場合は、これらの斟酌(しんしゃく)はされないこととなります。

3.鉄道騒音により利用価値が著しく低下している宅地として減額評価すべきかが争点となった事例

平成27年2月某日、被相続人の相続が開始しました(法定相続人は請求人を含む合計3名)。

被相続人は相続開始時に土地A・B・Cを所有していたため、請求人らはこれらの土地をそれぞれ3分の1ずつ取得しました。

なお、土地Aでは平成26年3月18日に被相続人がX社と賃貸借契約を締結しており、相続開始日は同社が多数のコンテナを設置して貸コンテナ業を営んでいました。

3-1.請求人による相続税申告と更正の請求

平成27年12月3日、請求人は相続税の申告書を原処分庁に提出しました(法定期間内に申告)。

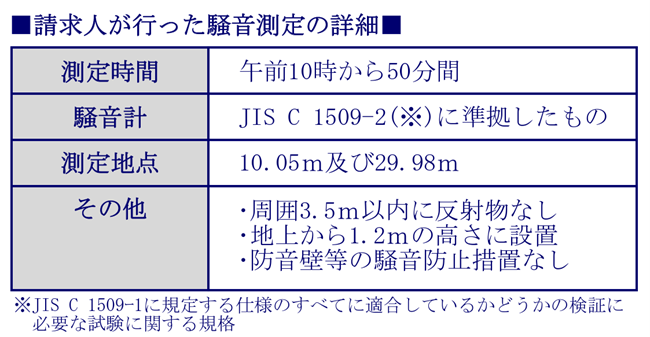

平成30年9月21日、請求人が土地Aにおいて騒音測定をしたところ、列車走行により線路に最も近い地点で最大85デシベル、最も離れた地点で最大79.5デシベルの騒音が計測されました。

これはg県の一般地域のうち、第二種住居地域における騒音に係る環境基準の昼間(6~22時)の基準値である、55デシベルを上回るものでした 。

平成30年12月7日、土地Aは「利用価値が著しく低下している宅地の評価」に該当するため、10%の減額評価が適用されるとして、請求人は相続税の更正の請求をしました(他にも請求事由はありますがここでは割愛します)。

3-2.原処分庁は更正の請求を認めず

平成31年3月6日付で、原処分庁は「土地Aが鉄道騒音により利用価値が著しく低下している」とは認められず、10%の減額評価はできないとしました。

この処分を不服とした請求人は、令和元年6月6日付で国税不服審判所に審査請求を行いました。

なお、原処分庁が土地Aの減額評価を認めなかった理由として、請求人が土地Aで行った測定時間は1時間程度であり、その測定方法も明らかでないことから、この測定結果を用いて著しい鉄道騒音があるか否かを判断できないとしました。

また、請求人が引用する環境基準は、鉄道騒音には適用されない基準であるなどの指摘もしました。

4.国税不服審判所は鉄道騒音による10%の減額評価の適用を認める

国税不服審判所は、土地Aについて「鉄道騒音によって利用価値が著しく低下している土地である」と認め、利用価値が低下していないものとして評価した場合の価額から、10%を減額評価するのが相当であるとの裁決を下しました(請求人の勝訴)。

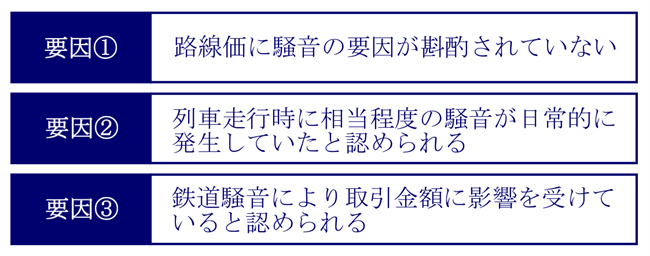

裁決のポイントとなったのは、以下の3つの要因です。

4-1.路線価に騒音要因が斟酌されていない

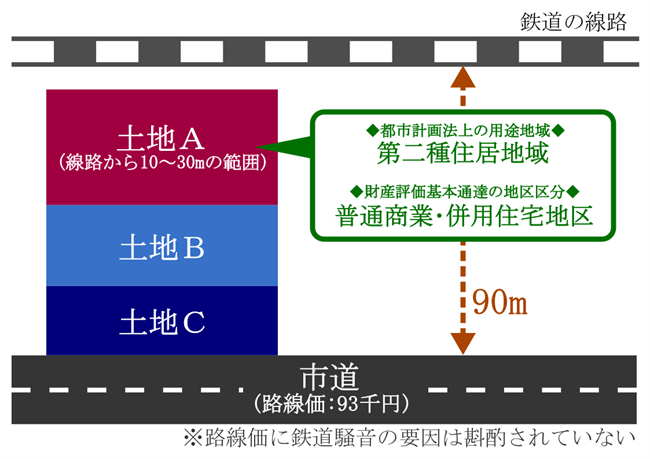

国税不服審判所は、土地Aの路線価(93千円)には、鉄道の騒音要因が斟酌されていないと認めました。

土地Aは鉄道の線路から10~30mの範囲にあるものの、その路線価は土地Cに接面する市道(鉄道の線路から約90m)に付されていました。

また、相続開始日における土地Aの固定資産税評価額は、鉄道の線路の中心線から10m以内に存する場合の、鉄道騒音補正率0.90が適用されていました。

4-2.列車走行時に相当程度の騒音が日常的に発生していたと認められる

国税不服審判所は、土地Aでは列車走行時に、ある程度の騒音が日常的に発生していたと認めました。

請求人が行った騒音の測定方法は、環境省の「在来鉄道の新設又は大規模改良に際しての騒音対策の指針について (騒音指針)」や「在来鉄道騒音測定マニュアル 」に完全に準拠するものではなく、原処分庁もこの測定結果を用いて著しい鉄道騒音があるか否かを判断できないと主張していました。

しかし国税不服審判所は、請求人が行った測定方法が「不合理な測定方法」とまではいえず、その測定結果には一定の信用性を認めることができるとしました。

また、在来鉄道騒音指針の等価騒音レベルによる昼間(7~22時)の指針値である60デシベルを上回り、新幹線騒音基準のピーク騒音レベルによる基準値である70デシベルも上回り、平成15年に実施された同市の騒音実態調査の測定結果における様々な基準値も上回っているとしました。

国税不服審判所が行った調査においても、相当程度の騒音が発生していたことは、経験則上で容易に肯認できるとしました。

4-3.鉄道騒音により取引金額に影響を受けていると認められる

国税不服審判所は、土地Aが所在している市と隣の市では、補正率の算出方法は異なるものの、鉄道の鉄軌道中心線から30mの範囲の土地について、列車走行時の騒音によって土地価格が低下することを、固定資産税評価額に反映させるための減価補正が設けられていると指摘しました。

実際に、土地Aの固定資産税評価額については、鉄道騒音補正率0.90を適用して算出されていることが認められています。

そうすると、列車走行によって発生する騒音が、線路の中心線から30mの範囲内の土地の価格低下の要因となっており、線路から10~30mの範囲にある土地Aの価格に、著しい影響を及ぼしていると認められるとしました。

5.さいごに

鉄道騒音により利用価値が著しく低下している宅地として減額できるのは、「路線価への騒音要因の斟酌」「鉄道騒音の発生状況」「騒音による取引価額への影響」の、3つの要件が満たされている場合とするのが相当であると示されました。

また本事例において、請求人が行った鉄道騒音の測定方法の水準が認められたことや、固定資産評価額に適用された鉄道騒音補正率が証拠として用いられたことは、実務の参考になるといえるでしょう。

しかし、納税者が騒音要件を検証するのは難易度が高く、線路沿いにある全ての土地において評価額の減額が認められる訳でもありません。

鉄道騒音が発生している土地を相続等で取得された方は、必ず専門家に相談されることをおすすめします。

※本記事は記事投稿時点(2021年3月1日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:コロナ禍で国税庁が路線価補正を決定【令和2年下半期の相続・贈与】