チェスターNEWS

コロナ禍で国税庁が路線価補正を決定【令和2年下半期の相続・贈与】

見つけやすくなります

1.はじめに

令和2年10月28日、国税庁が「令和2年1月~6月の相続・贈与で取得した土地等の評価に適用する路線価の補正はしない」と明らかにしたことは、先日コチラのニュース記事でお伝えした通りです。

この際に「新型コロナウイルス感染症の影響で、令和2年1月1日と比較して地価が20%以上下落し、路線価が地価を上回る状況になれば、路線価の減額補正を検討する」とされていましたが、実際に大阪市中央区の一部地域で地価が23%下落しました。

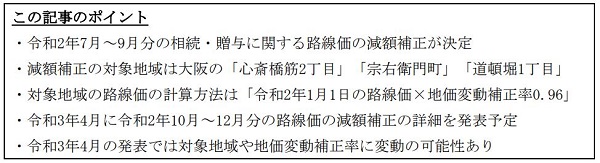

そこで令和3年1月26日、国税庁は「令和2年7月~9月に相続・贈与で取得した、大阪市中央区の一部地域で土地等の評価に係る路線価等の減額補正をする」と決定しました(国税庁ホームページ)。

また、令和2年10月~12月分の相続・贈与については、令和3年4月に国税庁が対象地域や地価変動補正率を発表する予定です。

1955年の制度開始以来、国税庁が路線価の減額補正を行ったのは、1995年の阪神淡路大震災や2011年の東日本大震災、2019年の令和元年台風第19号等の自然災害発生時です。

新型コロナウイルス感染症による景気変動で地価が下落し、路線価を減額補正するのは今回が初めてのこととなります。

この記事では、令和2年下半期の相続・贈与の土地等の評価に係る、路線価の減額補正について解説をします。

2.大阪市中央区の一部地域で路線価の減額補正が決定(令和2年7月~9月分の相続・贈与)

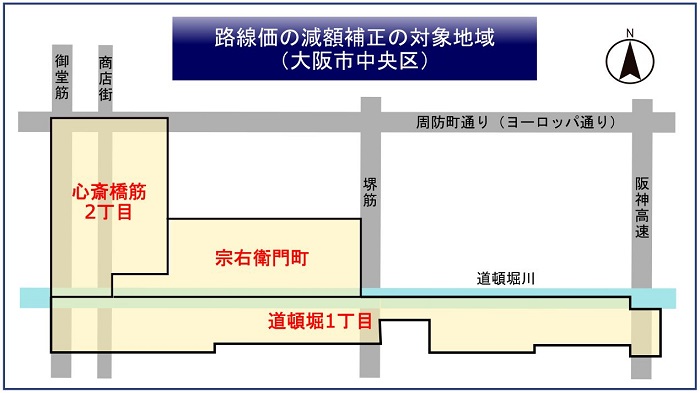

国税庁が決定した路線価の減額補正の対象となるのは、大阪市中央区の「心斎橋筋2丁目」「宗右衛門町」「道頓堀1丁目」となります。

大阪ミナミの繁華街であるこれらの地域は、新型コロナウイルス感染症の影響で外国人観光客が減少し、令和2年9月末時点の地価が23%下落しました。

そこで令和2年7月~9月の間に該当地域で相続・贈与があった場合、令和2年1月1日時点の路線価に「地価変動補正率0.96を乗ずること」とされました(金額だと4%減)。

対象地域のうち、戎橋周辺を例に比較すると、次のようになります。

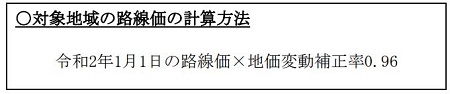

対象地域の路線価を算出する際には、以下の計算式に当てはめる必要があります。

例えば、令和2年8月に「心斎橋筋2丁目(路線価2,152万円)」にある100㎡の土地を、相続で取得したとシミュレーションして土地の相続税評価額を計算してみましょう(土地の形状による補正等は割愛します)。

・補正適用前…路線価21,520,000円×100㎡=21億5,200万円

・補正適用後…路線価20,659,200円×100㎡=20億6,592万円

→土地の相続税評価額の差額は8,608万円

路線価の減額補正が適用されるのは、対象地域における令和2年7月~9月分の相続・贈与となります。

同じ地域であっても、令和2年1月~6月分の相続・贈与については、地価変動補正率を適用できないのでご注意ください。

3.令和2年10月~12月分は路線価の減額補正の対象地域が増える可能性も

令和2年10月~12月分の相続・贈与に関しては、今回路線価の減額補正の対象にならなかった地域も対象になる可能性があります。

これは令和2年1年から9月末の時点で、「大阪市中央区の他の地域」や「愛知県名古屋市内」でも、地価が15%以上下落した為です。

以下は地価が15%以上下落した市区町村となるので、ご参照ください。

令和2年10月~12月分の相続・贈与に係る路線価の減額補正の対象地域については、令和3年4月に国税庁が公表する予定です。

4.令和2年7月~9月分と10月~12月分では地価変動補正率が変動する可能性も

今回国税庁が路線価の減額補正を決定した、大阪市中央区の一部地域では「地価変動補正率0.96」となりました。

ただし令和3年4月に発表される予定の「令和2年10月~12月分の相続・贈与に係る路線価」は、今回減額補正が決定された大阪市中央区の対象地域でも、地価変動補正率が変動する可能性があります。

仮に他の地域(大阪市内や名古屋市内)にも路線価の減額補正が決定された場合、地価変動補正率0.96が適用されるとは限りません。

令和2年10月~12月に路線価の減額補正の可能性がある地域で、相続・贈与により土地等を取得された方は、令和3年4月の国税庁の発表を必ず確認しましょう。

5.路線価の減額補正における今後のフロー

今回路線価の減額補正が決まった大阪市中央区の一部地域(令和2年7月~9月分)や、令和3年4月に発表予定の減額補正の対象地域(令和2年10月~12月分)で相続・贈与があった場合、申告・納税のタイミングについて注意が必要なケースとして以下の2つのケースが考えられます。

① すでに相続税の申告や納税をしている(減額補正をしていない)

② 令和2年10月以降に贈与をしている

相続税の申告・納税期限は「相続発生を知った翌日から10ヶ月以内」のため、仮に令和2年7月に大阪の対象地区で相続が発生していた場合、路線価の減額補正をしないまま申告や納税を済ませている可能性があります。

また、贈与税は令和2年度の申告期限が延長され、「令和3年4月15日」となりました(国税庁の発表はコチラ)。

令和3年4月予定の国税庁の発表を待たずに申告・納税をする場合、または発表を見た上で申告したいが、申告期限と発表のタイミングが心配という場合があると思われます。

この章では、上記2パターンの今後のフローについて解説します。

5-1.すでに相続税の申告・納税済みなら「更正の請求」が可能

路線価の減額補正を適用せずに相続税申告や納税を済ませていた場合、国税庁の公表内容で再計算した結果、納税額が過大であった場合は、「更正の請求」によって税額の減額請求ができます。

相続税の納税額に差額が出る可能性が高いため、令和2年7月以降に路線価の減額補正の対象地域で相続によって土地等を取得された方は、今一度ご確認ください(相続税の更正の請求について、詳しくは「相続税の更正の請求について」をご覧ください)。

5-2.令和2年10月~12月分の贈与は「更生の請求」又は「個別の申告・納付期限の延長申請」

令和3年4月に国税庁が「令和2年10月~12月分の相続・贈与の減額補正の対象地域や地価変動補正率」を発表する予定ですが、この発表を待っていると贈与税の申告・納税期限に間に合わない可能性も出てきます。

もし令和2年10月~12月に、路線価の減額補正の対象となる可能性のある地域で贈与が発生していた場合、発表を待たずに申告・納税を行った場合は相続税の場合と同様「更正の請求」が可能です。

あるいは、発表を確認した上で時間に余裕をもって申告したい場合、個別で「申告・納付期限の延長」を税務署に申請できます。

個別の申告・納付期限の延長を申請すれば、路線価の補正に係る公表の日(令和3年4月予定)から2ヶ月以内の申告・納付が認められるため、この制度を利用することも検討しましょう。

申告・納付の個別延長について、詳しくは最寄りの税務署や相続専門の税理士にお問合せください。

以上、コロナの影響により路線価補正が決定されたことについて概観しました。令和2年10月以降の路線価について補正が行われるかどうかについても、今後の発表に注意をしていきましょう。

※本記事は記事投稿時点(2021年3月15日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続開始年度の国外財産調書・財産債務調書制度が改正【令和2年度】