チェスターNEWS

【令和3年度税制改正】教育資金、結婚・子育て資金、住宅取得等資金の非課税措置

見つけやすくなります

【注意】税制改正に伴う最新情報

本記事は、令和3年当時の税制改正に関するニュース記事です。本記事で取り上げる非課税措置は、いずれものちの税制改正で期限の延長や制度の変更・終了が実施されています。

■教育資金の一括贈与の非課税措置は、その後の税制改正において要件が厳格化されたうえで期限が延長されましたが、令和8年3月31日をもって制度の適用が終了しました。ただし、同日以前に拠出された資金については引き続き適用されます。

現在の制度の概要については、下記の記事をご覧ください。

教育資金の一括贈与は本当にお得?条件・期限などを解説【2026年3月終了】

■結婚・子育て資金の一括贈与の非課税措置は、その後の税制改正において節税目的での利用を是正する措置が追加され、適用期限は令和9年3月31日までとなっています。

現在の制度の概要については、下記の記事をご覧ください。

結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

■住宅取得等資金に係る贈与税の非課税措置は、その後の税制改正において非課税枠の見直しが行われ、適用期限は令和8年12月31日までとなっています。

現在の制度の概要については、下記の記事をご覧ください。

住宅取得等資金贈与とは│非課税の要件・限度額・必要書類を解説

1.はじめに

令和2年12月10日に、自由民主党及び公明党から「令和3年度税制改正大綱」が公表されました。

これによると「教育資金の一括贈与の非課税措置」と、「結婚・子育て資金の一括贈与の非課税措置」と、「住宅取得等資金の贈与税の非課税措置」の一部が改正されることとなりました。

富裕層の節税目的の制度利用を防ぐための見直しや、コロナ禍の子育て世代の経済状況の負担を意図した優遇措置がされています。

本稿では、上記3つの資産課税の税制改正のポイントについてご紹介します。

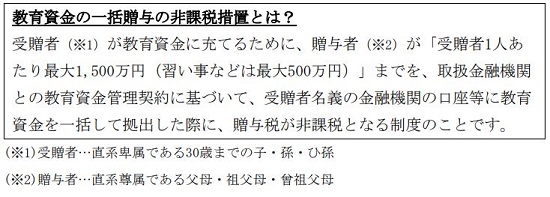

2.教育資金の一括贈与の非課税措置

「教育資金の一括贈与の非課税措置」の改正ポイントの前に、まずは制度の概要を解説します。

この「教育資金」とは、学校等に直接支払われる入学金・授業料・入園料・保育料などの金銭はもちろん、学習塾やそろばんなどの教育や、水泳やピアノなどの習い事など、教育を受けるために直接支払われる金銭も含まれます。

一般社団法人信託協会「信託の受託概要」によると、教育資金贈与信託の契約数は約23万件、信託財産設定額は累計1兆6,700億円と、利用者が非常に多い制度です(令和2年3月末時点)。

教育資金の一括贈与の概要や条件などに不明点がある方は、国税庁や文部科学省の公式サイトや、税理士法人チェスターのコラムも併せてご確認ください。

>>国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

>>文部科学省「教育資金の一括贈与に係る贈与税非課税措置」

>>チェスター公式「教育資金の一括贈与は本当にお得?条件・期限などを解説【2026年3月終了】」

これから3つの改正ポイントについて、詳しく解説します。

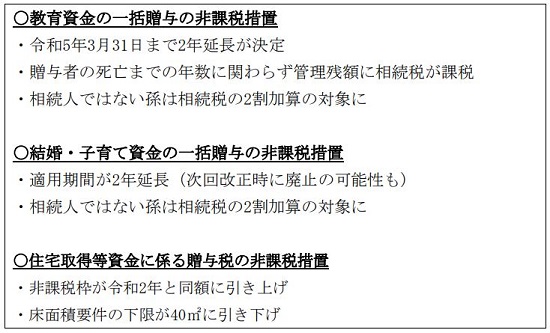

2-1.令和5年3月31日まで2年延長

教育資金の一括贈与の非課税措置は令和3年3月31日までが適用期間でしたが、今回の改正で令和5年3月31日までと適用期間の2年延長が決まりました。

改正内容が適用されるのは、令和3年4月1日~令和5年3月31日の信託受益権等の契約です。

令和3年3月31日までに契約完了したものは改正前の旧制度が適用されますが、実際には手続きがあるため、駆け込みで利用する際には1~2週間前までには手続きを完了させると良いでしょう。

2-2.贈与者の死亡までの年数に関わらず管理残額に相続税が課税

管理残額とは、「死亡日における非課税拠出額(贈与された金額)」から「教育資金支出額(金融機関が領収書などで教育資金の支払いの事実を確認・記録した金額)」を差し引いた金額のことです(正確な計算方法については省略します)。

令和3年4月1日以降の教育資金の一括贈与は、契約から贈与者の死亡までの年数に関わらず、管理残額に対して相続税が課税されることとなりました。

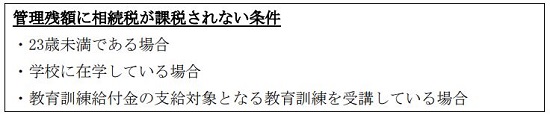

ただし改正後の新制度で相続税が課税されるケースでも、受贈者が以下の条件に1つでも当てはまれば、管理残額に対して相続税は課税されません。

今回の改正により、令和3年4月1日以降に教育資金の一括贈与の非課税制度を利用する際は、贈与者と受贈者の年齢や贈与金額を考慮する必要があると言えるでしょう。

2-3.相続人でない孫の場合は「2割加算」

令和3年4月1日以降の教育資金の一括贈与の管理残額について、贈与者の子以外の直系卑属(孫・ひ孫)に相続税が課される場合には、その管理残額に対応する相続税額を、相続税額の2割加算の対象とされることとなりました。

ただし贈与者が父母の場合、受贈者の子供は1親等の血族となるため、2割加算の対象にはなりません。

相続税2割加算の対象となるのは、受贈者が「孫(贈与者が祖父母)」「ひ孫(贈与者が曾祖父母)」の場合の教育資金の一括贈与契約です。

令和3年3月31日までの教育資金の一括贈与は通常の相続税額のみだったため、ここも大きな改正ポイントとなります。

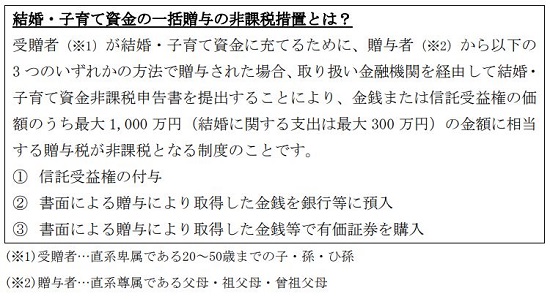

3.結婚・子育て資金の一括贈与の非課税措置

続いて、「結婚・子育て資金の一括贈与の非課税措置」の概要や改正ポイントについて解説します。

これから2つの改正ポイントについて解説しますが、結婚・子育て資金の一括贈与の概要や条件などに不明点がある方は、以下国税庁ホームページなどからご確認ください。

>>国税庁「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」

>>チェスター公式「結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!」

3-1.適用期間が2年延長(次回改正時に廃止の可能性も)

結婚・子育て資金の一括贈与の非課税措置は、今回の改正で令和5年3月31日までと適用期間の2年の延長が決まりました。

改正内容が適用されるのは令和3年4月1日~令和5年3月31日の信託受益権等で、令和3年3月31日までに契約完了したものは改正前の旧制度が適用されます。

一般社団法人信託協会「信託の受託概要」によると、結婚・子育て支援信託の受託件数は6,959件と利用者がとても少ないです(令和2年3月末時点)。

さらに贈与者の多くが扶養義務者として都度生活費を贈与していることなどを含め、次回の適用期限の改正時に制度の廃止も含めて検討される予定です。

3-2.相続人ではない孫は「2割加算」

結婚・子育て資金の一括贈与では、贈与者の死亡日における管理残額は「遺贈」という形で、相続税が課税されます。

今回の改正で、受贈者が相続人でない孫やひ孫の場合、相続税の2割加算の対象とされることとなりました(教育資金と同様)。

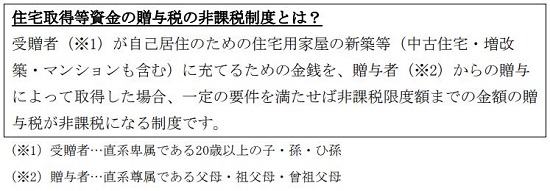

4.住宅取得等資金に係る贈与税の非課税措置

最後に、「住宅取得等資金に係る贈与税の非課税措置」の概要や改正ポイントについて解説します。

今回の改正は、令和3年4月1日~12月31日までに取得する、住宅取得等資金に係る贈与税に適用されます。

住宅取得等資金の贈与税の非課税措置の条件等について疑問点がある方は、以下の国税庁ホームページなどをご確認ください。

>>国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

>>チェスター公式「住宅取得等資金贈与とは│非課税の要件・限度額・必要書類を解説」

4-1. 非課税枠が令和2年と同額に引き上げ

令和3年4月1日から12月31日までに住宅取得等資金を取得し、なおかつ住宅用の家屋の新築等に係る契約を締結した場合、改正前では贈与税の非課税枠が減る予定でした。

ただし今回の改正により、令和2年4月~令和3年3月契約締結分の非課税枠と同額に引き上げられます。

例えば「令和3年5月に耐震住宅を新築する」場合、改正前であれば非課税枠が1,200万円だったところが、前年と同額の1,500万円までの贈与が非課税となります。

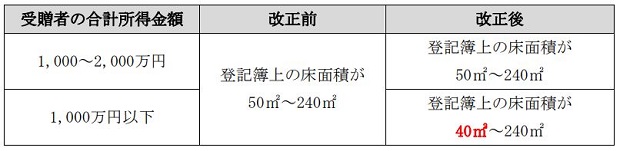

4-2. 床面積の下限が40㎡に引き下げ

受贈者が贈与を受けた年の合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40㎡以上に引き下げられました。

購入する住宅がマンション等の区分所有建物の場合、登記簿上の床面積は「専有部分の床面積」が対象となります(土地の敷地権割合ではありません)。

年間所得に対する床面積の引き下げは、「特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例」や「東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」でも同様の改正となりました。

5.さいごに

令和3年税制改正により、令和3年4月1日以降の「教育資金の一括贈与」は利用するメリットが半減しましたが、受贈者の年齢や贈与金額を考慮すれば、相続税の節税対策としてはまだまだ有効です。

また「結婚・子育て資金の一括贈与」は、教育資金の一括贈与と同じく、令和3年4月1日以降は相続税の2割加算の対象となり、次回の改正時に廃止の可能性も考えられます。

改正前の「教育資金の一括贈与」や「結婚・子育て資金の一括贈与」の旧制度が適用されるまでは猶予があるため、駆け込みで契約をされる方はお急ぎください。

その反面で「住宅取得等資金に係る贈与税の非課税措置」については、優遇措置が取られています。

居住用の住宅の購入をお考えの方は、非課税枠を有効活用できる令和3年12月31日までに、住宅取得資金の取得と住宅用家屋に係る契約締結を済ませられることをおすすめします。

※本記事は記事投稿時点(2021年2月15日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【審判所裁決】鉄道騒音により宅地の10%の減額評価が認められた事例

【前の記事】:【令和元年分】国税庁が相続税の申告事績と調査状況を公表