チェスターNEWS

コロナ禍における税務調査の実態!当局が注力している調査対象は?

見つけやすくなります

1.はじめに

令和3年7月に税務署の人事異動が終わり、国税庁では新年度が始まりました(国税庁の事務年度は7月~翌6月)。

例年であれば9月~11月は税務調査のハイシーズンとなり、この時期は当局が特に力を入れて調査を行います。

ただ、新型コロナウイルス感染症対策の影響により、令和2年4月~10月まで新規の実地調査が中止となり、全ての税目において令和2年の税務調査の件数が減りました。

現在も新型コロナウイルス感染症の収束には程遠いですが、「今年もコロナで税務調査は来ないだろう」と思い込むのは危険です。

令和2年に税務調査の件数が減った分、令和3年は例年以上に税務調査数が増加する可能性があります。

今回は、国税庁が発表している以下の資料を元に、コロナ禍における当局の税務調査の様式や、当局が注力している調査対象についてご紹介したいと思います。

▼国税庁発表の参考資料:

>>国税庁レポート2021

>>令和元事務年度 所得税及び消費税調査等の状況

>>令和元事務年度 法人税等の調査事績の概要

>>令和元事務年度における相続税の調査等の状況

なお、国税庁レポートは令和2年6月~令和3年5月末、各税目の調査に関する資料は令和元事務年度(平成30年7月~令和2年6月)の情報が記載されています。

2.コロナ禍における税務調査の様式

国税庁レポート2021によると、税務調査においては、新型コロナウイルス感染症の感染拡大状況を見極めつつ、納税者の状況を鑑みた対応を行っていると報告されています(令和3年5月時点)。

対面の実地調査では納税者の事前に新型コロナウイルス感染症対策の影響などを聴取し、必要であれば実施時期などの調整を行い、納税者の理解と協力を得た上で実施されています。

また実施可能な事案においては、「簡易な接触」や「実地調査以外の調査」により、税務調査を実施したとされています。

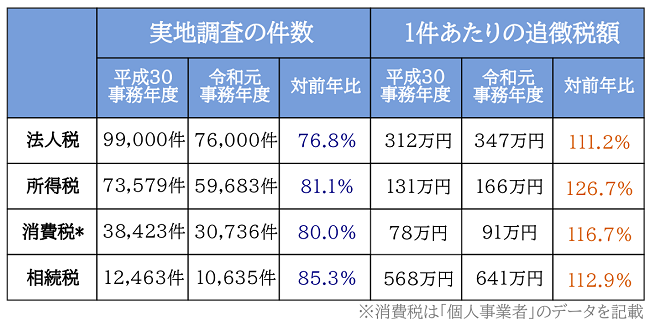

2-1.悪質な事案はコロナ禍でも厳正な実地調査を実施

不正に税務負担を逃れようとする悪質な納税者には、コロナ禍であっても厳正な実地調査(対面)が行われています。

国税庁が発表している各税目の調査事績においては、コロナ禍によって実地調査件数は減少しているものの、全ての税目において実地調査1件あたりの追徴税額は増加しています。

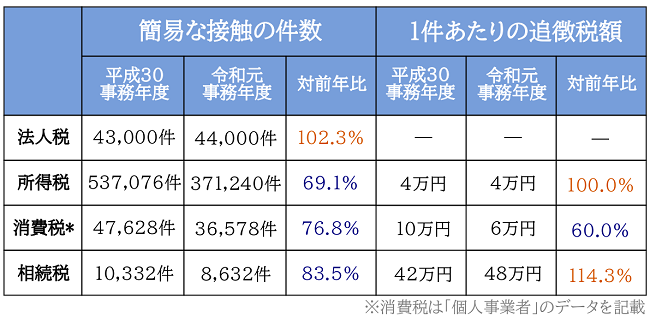

2-2.事案の内容によっては「簡易な接触」を実施

コロナ禍における税務調査では、事案の内容によっては「簡易な接触」を実施しています。

この「簡易な接触」とは、計算誤り・法令の適用誤り・無申告が想定されるケースに対して、申告書の自主的な見直しや提出を呼びかけるために、書面や電話での連絡などによる行政指導や、来所依頼による面接を行うことを指します。

国税庁が発表している各税目の調査事績においては、所得税・消費税・相続税の簡易な接触の件数は減少しているものの、法人税・所得税・相続税における1件あたりの追徴税額は増加しています。

2-3.WEB会議システムを利用したリモート調査も行われている

コロナ禍によって、令和2年7月からWEB会議システムなどを利用した「リモート調査」が実施されています。

リモート調査は、大規模法人(資本金1億円以上の調査課所管法人)が対象となっており、調査対象となる企業側が管理・支配する場所において、企業側が使用する機器や接続環境を通して実施されます。

具体的には、WEB会議システムを利用して簡易な質問を行ったり、資料をデータでやりとりして調査を進めたりといった内容です。

なお、令和3事務年度以降もリモート調査の拡充をするため、国税庁においても必要機器や環境の整備が進められています。

将来的には、大規模法人以外から要望があった場合も、積極的にリモート調査の対応をするとしています。

リモート調査の概要については、国税庁「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2.0-」においても、詳細をご確認いただけます。

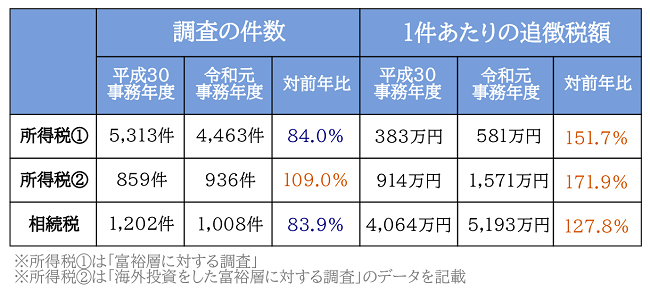

3.海外取引法人や富裕層への調査に注力している

国税庁レポート2021によると、「海外取引法人」や「富裕層」の調査に、より注力していく方針が示されています。

この背景には、個人投資家による海外投資の増加や、企業の海外取引の複雑化によって、取引の実態の把握が困難になっていることが挙げられます。

各税目の調査事績においても、海外取引や海外資産事案に係る調査の件数は減少しているものの、1件あたりの追徴税額が大幅に増加しています。

所得税における「富裕層」とは、有価証券・不動産等の大口所有者や経常的な所得が特に高額な個人など、相続税においては海外資産関連事案に対する実地調査の状況となります。

なお法人税の調査事績の概要によると、海外取引に係る申告漏れ所得は2,411億円を把握しており、現在も厳正な調査を実施しているとされています。

3-1.全国の国税局に「重点管理富裕層プロジェクトチーム」を設置

国税庁レポート2021によると、調査執行体制の整備・拡充のために、国際課税に関する調査を専門とする部署を設置しているとされています。

全国の国税局には「重点管理富裕層プロジェクトチーム」が設置されており、富裕層の中でも特に多額の資産を保有していると認められる納税者について、納税者本人だけではなく、その関係者や主宰法人等をグループとして一体的に管理をし、情報の収集・分析を行っていくと示されています。

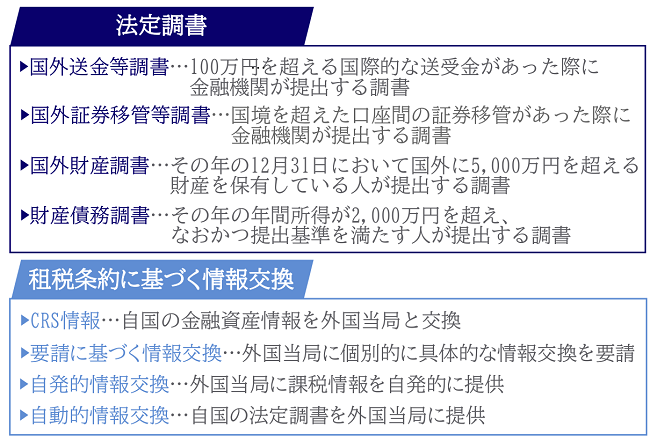

3-2.どのような資料を参考にしているのか

海外取引法人や富裕層の海外資産については、以下のような資料を参考に調査が進められています。

上記の法定調書や租税条約に基づく情報交換について、「海外資産や海外取引の税務調査で活用される資料情報」でも詳細をご確認いただけます。

なお、相続開始年度における国外財産調書や財産債務調書は改正が行われていますので、「相続開始年度の国外財産調書・財産債務調書制度が改正【令和2年度】」も併せてご覧ください。

4.さいごに

コロナ禍における税務調査は、悪質と見込まれる事案については、感染対策の状況などを鑑み、柔軟な対応をした上で実地調査が行われています。

また、事案の内容によっては「簡易な接触」をしたり「リモート調査」をしたりと、税務調査の様式は多様化しており、コロナ禍であっても海外取引法人や富裕層の調査は積極的に行われています。

加算税や延滞税などのペナルティを課せられないためにも、「コロナ禍で税務調査は来ないだろう」と決めつけず、無申告や申告漏れの有無を今一度確認しておきましょう。

※本記事は記事投稿時点(2021年10月25日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続登記・住所等の変更登記が義務化へ~不動産登記法の改正~

【前の記事】:オリンピック・パラリンピックの報奨金と課税の関係