チェスターNEWS

所得税の税務調査で贈与税の無申告が発覚した3つの事例

見つけやすくなります

1.はじめに

国税庁「令和2事務年度における相続税の調査等の状況」によると、贈与税に関する申告漏れ等の非違件数は1,769件と公表されています。

そのうち、調査事績に占める無申告事案は1,454件、つまり贈与税における非違件数の82.2%が無申告事案であることを示唆しています。

しかし、どうやって税務当局は、贈与税の無申告事案を把握しているのでしょうか?

税務当局が贈与税の無申告事案を把握するのは、相続税の税務調査時だけではなく、所得税の税務調査時においても同じです。

本稿では、所得税の税務調査(実地調査)において、贈与税の無申告が発覚した3つの事例をご紹介します。

担当調査官が注目しているポイントや、どのような経緯で贈与税の無申告が発覚したのかを確認していきましょう。

2.専業主婦名義の上場株式等の取得資金を負担していた事例

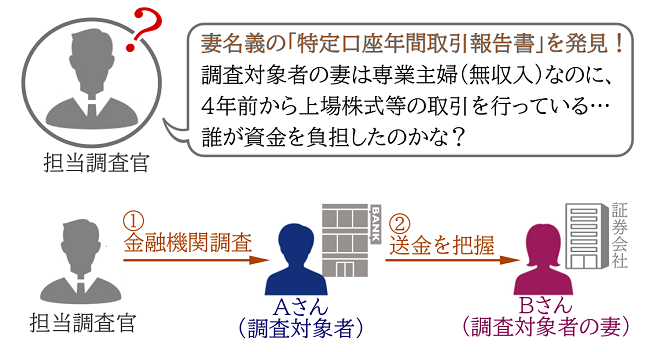

所得税の税務調査の対象者であるAさんは、専業主婦(無収入)の妻Bさんと共に暮らしていました。

調査対象者であるAさんの所得税の実地調査(自宅での調査)の際に、担当調査官が妻Bさん名義の「特定口座年間取引報告書」を発見し、4年前から妻Bさんが上場株式等の取引をしていた事実を把握しました。

そこで担当調査官は、妻Bさん名義の上場株式等を取得した資金の出所を確認するために、金融機関調査を実施しました。

その結果、所得税の税務調査の対象者であるAさんの銀行の預金口座から、妻Bさん名義の証券会社の取引口座への送金が判明しました。

本事例においては、贈与時期は「妻Bさんへの送金時」とされ、妻Bさんに「上場株式等の運用資金」について贈与税の無申告を指摘しました。

2-1.注目されたポイント

本事例では、妻Bさんは専業主婦(無収入)であるにも関わらず、上場株式等の取引をしていました。

担当調査官が注目したのは、以下のポイントです。

・誰が上場株式等の取得資金(購入原資)を負担しているのか

・誰が配当金等の利益を収受しているのか

・誰が実際に上場株式等の売買の取引(意思決定)を行っているのか

上場株式等の「取得資金の出所」や「配当金等の収受」については、金融機関調査を行ったり、預金通帳の履歴を調べたりすれば簡単に把握できます。

この2つの事実確認をすることで、誰が実際に上場株式等の取引を行っていたのかが解明されます。

3.子供の住宅購入資金を負担していた事例

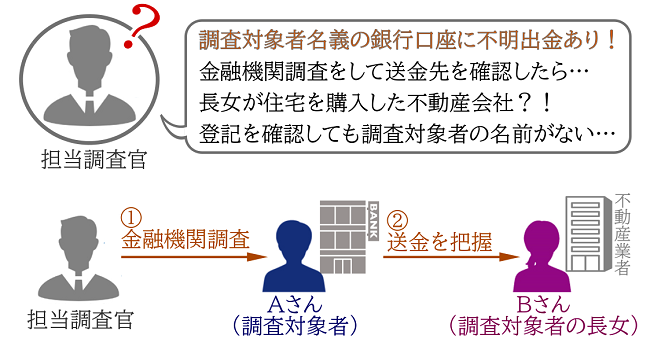

所得税の税務調査の対象者であるAさんには、結婚して独立した長女Bさんがいます。

調査対象者であるAさんの所得税の実地調査の際に、Aさん名義の銀行の口座預金の通帳に記載されていた不明出金があったため、担当調査官はその不明出金の支払先を確認するために金融機関調査を実施しました。

この際、調査対象者であるAさん名義の銀行の預金口座から、不動産業者への送金が判明しました。

担当調査官が不動産業者へ送金内容を確認したところ、調査対象者の長女Bさんが所有している、住宅の購入資金の一部であることが判明しました。

本事例においては、贈与時期は「不動産業者への送金時」とされ、長女Bさんへ「住宅購入資金の一部」について贈与税の無申告を指摘しました。

3-1.注目されたポイント

税務調査によって調査対象者名義の銀行の預金口座からの不明出金を把握すると、担当調査官は金融機関調査等を実施してその用途を必ず確認します。

それが家族間での資金移動であった場合、担当調査官は以下のポイントに注目します。

・資金は元々誰のものなのか

・資金を移動させた目的は何か

・資金を移動させたのは誰なのか

・資金の移動後は誰が管理(保管)・運用しまたは費消をしているのか

本事例では、調査対象者であるAさんの銀行の口座預金の不明出金は、長女Bさんが住宅を購入した不動産会社への送金であり、長女Bさんの住宅購入資金の一部であったことが、金融機関調査等によって判明しています。

この際、長女Bさんが購入した住宅に係る、売買契約書・登記事項証明書などを確認した上で、住宅購入資金の負担割合に応じた登記がなされているのか否かを、担当調査官に確認されたことが想定されます。

4.子供が契約者である生命保険契約の保険料を親が負担していた事例

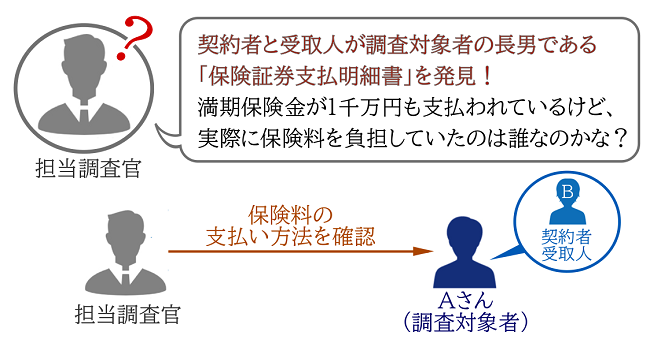

所得税の税務調査の対象者であるAさんには、すでに独立した長男Bさんがいます。

調査対象者であるAさんの所得税の実地調査の際に、長男Bさんが契約者・受取人となっている、満期保険金(1千万円)の「保険証券支払明細書」が見つかりました。

そこで担当調査官が保険料の支払い方法を確認したところ、調査対象者であるAさんの銀行の預金口座から保険料が振替られており、調査対象者であるAさんが長男Bさんの保険料を負担していたことが判明しました。

本事例においては、贈与時期は「保険満了時」とされ、長男Bさんに対して「満期保険金(1千万円)」について贈与税の無申告を指摘しました。

4-1.注目されたポイント

本事例で担当調査官が注目したのは、「実質誰が保険料を負担しているのか」です。

本事例では調査対象者であるAさんへの確認で判明しましたが、仮に本人が嘘をついていても、金融機関調査を行ったり保険会社へ支払い方法を確認したりすれば、誰が保険料を負担していたのかは簡単に把握できます。

しかし、保険契約者と保険料負担者が異なる場合でも、保険金を受領していない場合は、原則として贈与税は課税されず、保険事故等が発生した場合に贈与税が課税される点に留意が必要です(相続税法第5条)。

本事例においては、すでに長男Bさんが「満期保険金1千万円」を受領していたため、贈与税の無申告を指摘されたと推測されます。

また、所得税の調査対象者はAさんであるものの、満期保険金が支払われたのは長男Bさんの預金口座です。

税務調査においては、調査対象者の親族の預金口座についても、入念な調査が行われていることが想定されます。

5.さいごに

贈与税は他の税務よりも無申告事案が多く、相続税の税務調査時だけではなく、所得税の税務調査時にも贈与税の無申告の有無が確認されています。

贈与税には「暦年贈与の非課税枠」「相続時課税精算制度」「結婚・子育て資金の一括贈与の非課税制度」「教育資金の一括贈与の非課税制度」など、法律で認められている様々な非課税枠があります(詳細は「相続税対策には生前贈与を活用しよう! 贈与税の6つの非課税枠って?」をご覧ください)。

「贈与してもバレないだろう」と思い込んで無申告のまま放置するのではなく、これらの贈与税の非課税枠を有効活用し、生前贈与や相続税対策をすることが大切です。

実際に所得税や相続税の税務調査(実地調査)が入ってしまうと、高い確率で申告漏れを指摘されます。

相続に強い税理士に相談をした上で、法を順守した生前贈与や相続税対策を行われることを強くおすすめします。

※本記事は記事投稿時点(2022年1月17日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【相続税の税務調査】故意の財産隠しで重加算税が課せられた4つの事例