チェスターNEWS

【相続税の税務調査】故意の財産隠しで重加算税が課せられた4つの事例

見つけやすくなります

1.はじめに

令和元事務年度(令和元年7月~令和2年6月)は、相続税の税務調査の対象となった件数は20万4,624件、そのうち実際に税務調査が実施された件数は1万2,935件、おおよそ6.3%の確率で相続税の税務調査が実施されました。

相続税の税務調査になると82.2%という高確率で実地調査が実施されますが、大部分を占めるのは相続財産1億円超えの「富裕層」です。

そして相続税の実地調査で「故意に財産を隠していたこと」が発覚すると、重加算税という最も重いペナルティを課せられてしまいます。

本稿では、相続財産の存在を認識していたにも関わらず、故意に税理士にもこの事実を伝えず、財産を仮装・隠ぺいして申告し、重加算税を含む「億単位の追徴税額」を課せられた4つの事例をご紹介します。

なお、相続税の税務調査の実態について、過去のチェスターNEWSでもご紹介しているので併せてご覧ください。

>>相続税の税務調査の実態~階級別の状況や特徴を把握しよう~

>>コロナ禍における税務調査の実態!当局が注力している調査対象は?

2.金地金を自宅に隠して申告していた事例

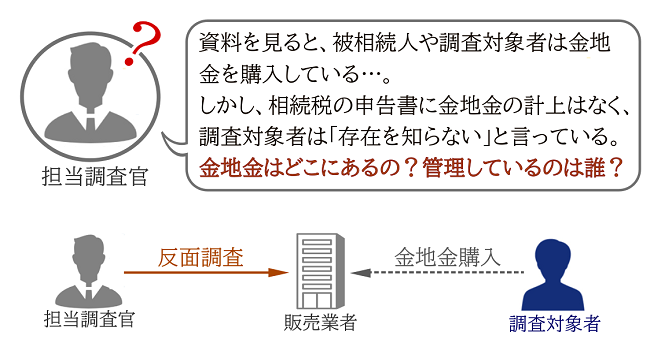

税務署は独自資料を元に、被相続人や調査対象者が、金地金(純金/インゴット)を購入していたことを予め把握していました。

被相続人の相続に係る相続税申告書に、金地金の計上がされていなかったため実地調査を実施しましたが、この際に調査対象者は「金地金の存在は知らない」と主張していました。

しかし、担当調査官が金地金の販売業者へ反面調査を行ったところ、調査対象者が金地金を購入した事実が判明しました。

その後、担当調査官が金地金の存在を調査対象者へ再確認したところ、自宅床下の金庫の中に大量の金地金を保管していること、金地金を購入した原資は被相続人が準備した現金であったことを認めました。

この事例においては、重加算税を含む、追徴税額約4億9,000万円が課せられました。

2-1.事例のポイント

金地金は価値が高い上に保管スペースもかからないため、財産隠しとして有効であるように思われます。

しかし、大手業者が取り扱う金地金には、盗難防止などを目的としてシリアルナンバーが付けられており、当然ながら購入者と紐づけて管理されています。

つまり、担当調査官が金地金の販売業者へ調査を行えば、「誰が・いつ・どれだけ金地金を購入したのか」を簡単に把握できるということです。

そして金融機関調査を行い、金地金を購入した時期の被相続人や調査対象者などの銀行口座の出金履歴などを照合すれば、誰が金地金の購入原資を出したのかは推測できます。

また、金地金は1回の売却で200万円を超えると販売業者から税務署に法定調書が提出され、さらに年間の利益が50万円を超える場合は税務署に確定申告を行う必要があります。

今回の事例ではこれらの資料を元に、被相続人が金地金を保有していることを予め把握していたと推測されます。

3.多額の現金を自宅に隠して申告していた事例

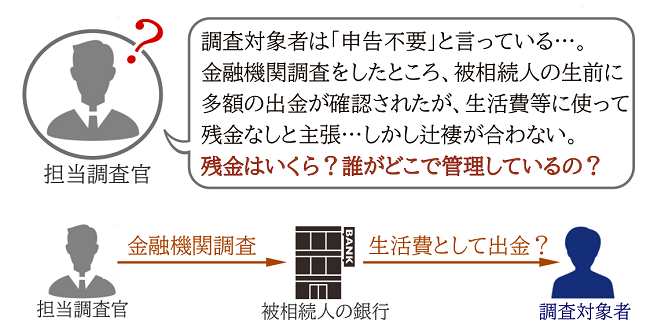

税務署は調査対象者に「相続税の申告等についてのご案内(お尋ね)」を送付しており、調査対象者は「相続財産が基礎控除額以下であり申告は不要である」と回答していました。

しかし、担当調査官は相続税の申告義務がある可能性が高いと判断し、実地調査を実施しました。

金融機関調査を行ったところ、被相続人の生前に多額の現金を出金していたことが判明しました。

調査対象者は「被相続人の生活費等として出金した」「残金はない」と主張をしていたものの、過去の生活費等の記録と照合しても、多額の現金が残ることが明白でした。

そこで担当調査官が説明を求めたところ、自宅内に保管しているダンボールの中に、被相続人名義の口座から出金した現金を保管していることを認めました。

この事例においては、重加算税を含む、追徴税額約3,000万円が課せられました。

3-1.事例のポイント

銀行の預貯金を出金してタンス預金として自宅に隠しておけば、税務署にはバレないと思われる方がいらっしゃいます。

しかし、金融機関調査が実施されると、被相続人やその親族の銀行口座の出入金履歴を、過去数年にさかのぼって調べられます。

つまり、金融機関調査を行えば、「どの銀行口座から・いつ・どれだけ出金したのか」を簡単に把握できるということです。

この事例のように多額の出金が確認された場合、担当調査官は「その現金が何に使われたのか」「残金は誰がどこに保管しているのか」を追求します。

また、税務署は被相続人の所得などを元に、生前にどのくらいの資産を保有していたのかを把握しています。

税務署が「相続税の申告等についてのご案内(お尋ね)」を送付するのは、相続税の申告義務があると予測される人ですので、この封書が届いた時点で、ある程度の資産額を税務署に把握されていると考えた方が良いでしょう。

4.公益法人名義の証券口座を隠して申告していた事例

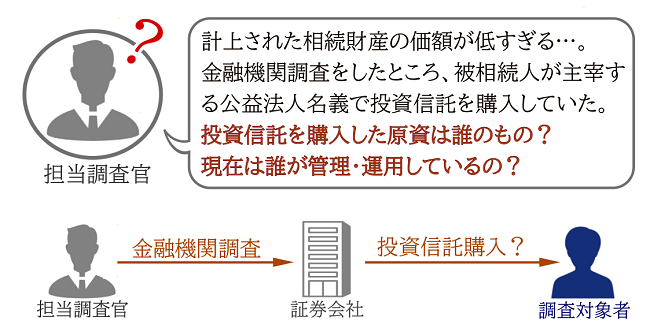

公益法人を主宰する被相続人は、生前に高額な給与所得を得ており、数年前に亡くなった配偶者の相続で多額の相続財産を取得していました。

しかし、被相続人の相続に係る相続税申告書に計上された相続財産の価額が、担当調査官が予測していた価額よりも極端に少なかったため、実地調査を実施しました。

担当調査官は金融機関調査を行い、被相続人の相続開始の直前に、被相続人が主宰する公益法人名義で投資信託を購入した事実を把握しました。

そこで調査対象者に説明を求めると、投資信託の購入原資は公益法人名義の外貨預金であったものの、実際には理事会の承認を得ずに被相続人が私的に管理・運用をしていたこと、併せて、被相続人の生前に調査対象者がその管理を任されていたことを認めました。

さらに調査対象者は相続税の実地調査が入るまで、投資信託に係る書類を金庫に保管した上で、担当税理士はおろか、他の相続人にも主宰法人名義の投資信託の存在を伝えていませんでした。

この事例においては、重加算税を含む、追徴税額約12億9,000万円が課せられました。

4-1.事例のポイント

全国の国税局には「重点管理富裕層プロジェクトチーム」が設置されており、多額の資産を保有していると認められる納税者について、親族・関係者・主宰法人などを1つのグループとして管理し、情報収集や分析が行われています。

つまり、被相続人が法人を主宰していた場合、被相続人の相続に係る利害関係者だけではなく、被相続人が主宰する公益法人も調査の対象になるということです。

この事例のように、金融機関調査によって公益法人名義で投資信託を購入していた事実が明らかになれば、その原資は誰のものなのか、現在は誰が管理・運用しているのかを追求します。

5.海外資産を隠して申告していた事例

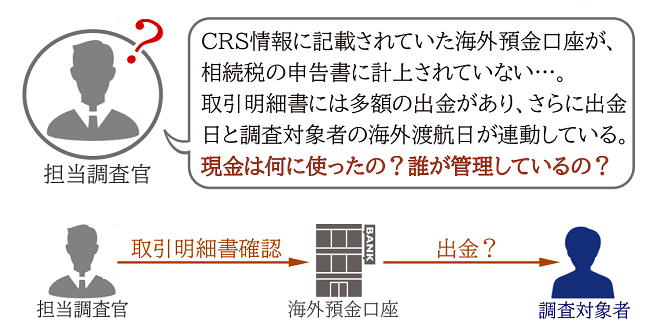

担当調査官はCRS情報を元に、被相続人が名義人となる海外預金口座の存在を予め把握していました。

しかし、被相続人の相続に係る相続税申告書に、海外預金口座の計上が確認できなかったため、その法定相続人を調査対象者として実地調査を実施しました。

当初、調査対象者は「海外口座の存在は知らない」と主張していましたが、海外預金口座の取引明細書によって、相続開始直前に複数回にわたって多額の出金があったことが把握されました。

そして調査対象者の海外渡航履歴と照合すると、出金日と渡航日が連動していることが判明しました。

担当調査官がこの事実を元に説明を求めたところ、被相続人の指示によって調査対象者が海外に渡航し、被相続人名義の海外預金口座から現金や小切手として出金して国内に持ち帰り、相続開始日まで保管していたことを認めました。

この事例においては、重加算税を含む、追徴税額約3億円が課せられました。

5-1.事例のポイント

相続税に限らず、国税庁は「海外取引」や「富裕層の海外資産」に係る税務調査に注力しており、この事実は「国税庁レポート2021」にも明記されています。

海外資産においては、国外送金調書等をはじめとする「法定調書」だけではなく、CRS情報をはじめとする「租税条約に基づく各国との情報交換」をしています。

つまり、海外資産であったとしても、国税庁から外国当局に要請をすれば、取引明細書等によって入出金情報を入手できるということです。

そして実際に海外口座の出金履歴が確認されれば、その出金の目的は何なのか、現在は誰がどこで保管しているのかを追求します。

海外資産の資料情報について、チェスターNEWS「海外資産や海外取引の税務調査で活用される資料情報」でも詳しく解説しておりますので、併せてご覧ください。

6.さいごに

今回ご紹介した4つの事例は、相続税の納税を避けるために、故意に相続財産の存在を税理士にも伝えず、仮装・隠ぺいしたことが焦点となりました。

税務署側は独自資料だけではなく、金融機関調査や関連企業へ調査を行うことができる、強力な権限を持っています。

つまり、複数の資料や事実確認を行うことで、相続財産の仮装・隠ぺいを簡単に把握できてしまうということです。

相続税や贈与税には沢山の非課税枠や特例がありますので、これらを組み合わせて生前贈与や相続税対策をすることが大切です。

今回ご紹介した4つの事例のように「税務署にバレることはないだろう」と故意に財産隠しをするのではなく、相続税に強い税理士に相談をした上で、法を順守した相続税対策を行われることをおすすめします。

※本記事は記事投稿時点(2022年1月31日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【令和4年度税制改正大綱】住宅ローン控除、住宅取得等資金の非課税措置が延長

【前の記事】:所得税の税務調査で贈与税の無申告が発覚した3つの事例