チェスターNEWS

特定口座と一般口座で取得費をまとめて計算した事例【東京高裁裁決(棄却)】

見つけやすくなります

1.はじめに

令和4年9月1日、同一銘柄の上場株式等を「特定口座」と「一般口座」において保有していた個人投資家が、「一般口座で保有していた上場株式等の譲渡に係る譲渡所得税の計算に用いる取得費は、特定口座と一般口座を含めた保有株式で算出すべき」と主張していた事例において、東京高裁は訴訟人(納税者)の控訴を棄却しました。

特定口座と一般口座において同一銘柄の上場株式等を保有していた場合、その銘柄を譲渡した際の譲渡所得税の計算は、特定口座と一般口座で別々に行うことと認知されています。

しかし、本事例では「法令の文言にはそのような規定はない」として、特定口座と一般口座を合算して取得費の計算をして申告を行っていました。

本稿では、特定口座制度や上場株式等の譲渡に係る所得税額の計算方法はもちろん、本事例の概要や判決の要旨などについてご案内します。今後の実務の参考にしていただければ幸いです。

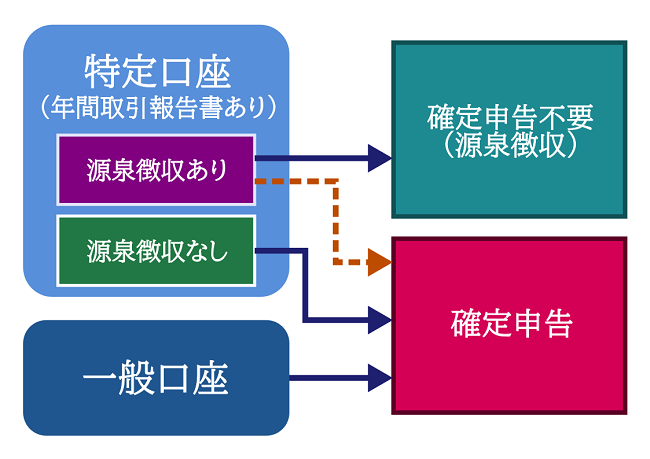

2.特定口座制度とは?一般口座との違い

上場株式等の取引を始める際には、証券口座の開設が必要ですが、この際に納税方法に応じて「特定口座」と「一般口座」のいずれかを選択できます。

さらに「特定口座」は、「特定口座(源泉徴収あり)」と「特定口座(源泉徴収なし)」の2タイプがあります。

特定口座とは、特定口座内で管理されている上場株式等の譲渡所得等の金額について、一般口座等において譲渡した他の上場株式等の譲渡所得等と区分して計算できる制度のことです。

譲渡損益の計算を証券会社等が行うこととなっているため、所得税申告において自分で計算する必要が無く、簡便に申告ができるという特徴があります。

特定口座を選択した場合、金融商品取引業者等が送付する「特定口座年間取引報告書」から、簡易に申告できます。

さらに、「特定口座(源泉徴収あり)」においては、証券会社等が譲渡損益を計算した後に利益に対する税金の徴収を行った上で入金してくれるので(=源泉徴収)、納税まで自動的に完了することとなります。

「特定口座(源泉徴収あり)」の場合、原則として確定申告は不要ですが、一般口座の譲渡損益と相殺する場合や、上場株式等に係る譲渡損益の繰越控除の特例の適用を受ける場合には、確定申告をする必要があります。

また、「特定口座(源泉徴収なし)」に関しては、証券会社から報告された損益計算を利用し、自分で確定申告をする必要があります。

一方、一般口座においては、一般口座内で管理されている上場株式等の譲渡所得等の金額について、自身で年間の譲渡損益を計算して確定申告を行う必要があります。

特定口座制度と一般口座の納税方法の違いを、イラストでまとめたので参考にしてください。

特定口座について、詳しくは国税庁「No.1476 特定口座制度 」や「個人の方が上場株式等を保有・譲渡した場合の金融・証券税制について 」のページをあわせてご覧ください。

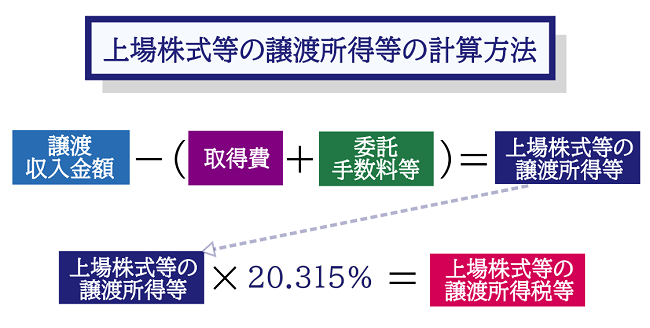

2-1.上場株式等の譲渡に係る所得金額や所得税額の計算方法

個人投資家が取得した上場株式等を譲渡する場合、申告分離課税により、譲渡所得等の金額(譲渡益)に対して20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税率を乗じて税額を算出します。

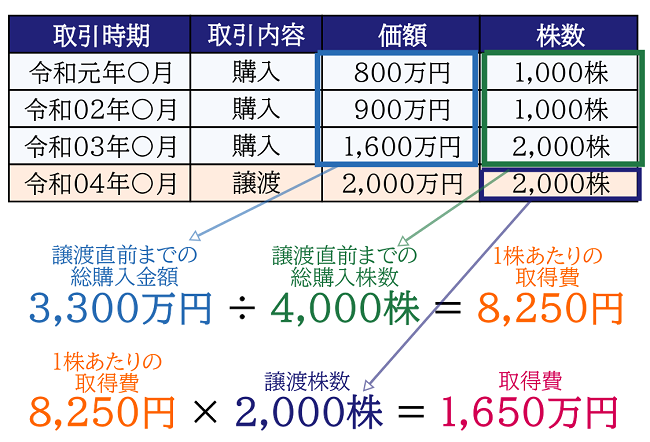

同一銘柄の上場株式等を2回以上に分けて購入している場合、上記計算式に算入する取得費(上記イラスト紫色部分)は、所得税法施行令第118条第1項 に規定する「総平均法に準ずる方法」によって算出することとなります。

この総平均法に準ずる方法とは、上場株式等を種類・銘柄に区分し、その種類の同じものについて、最初の購入から譲渡日までに取得した「上場株式等の取得価額の合計額」を「購入した総株数」で除し、その平均額を「1株あたりの取得費」とする方法のことです。

上場株式等の譲渡所得等に係る取得費の計算方法について、詳しくはチェスターNEWS「相続で取得した上場株式を譲渡!譲渡所得等に係る取得費の計算方法 」や、国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税) 」をあわせてご覧ください。

3.特定口座と一般口座をまとめて取得費を計算した事例の概要

控訴人(納税者)は、「特定口座」と「一般口座」において同一銘柄の上場株式を保有しており、一般口座において管理していた当該上場株式のみを譲渡しました。

この当該上場株式の譲渡に係る譲渡所得の計算にて用いる「取得費」を計算する際、一般口座において保有している当該上場株式の取得価額だけではなく、特定口座において保有する当該上場株式等の取得価額も含めて、「総平均法に準ずる方法」によって計算をして申告をしました。

しかし原処分庁は「取得費に算入する金額については、特定口座にて所有している上場株式等の取得価格を含めずに算出するべき」として所得税の更正処分等を行い、控訴人(納税者)が処分の全部の取り消しを求めた事案です。

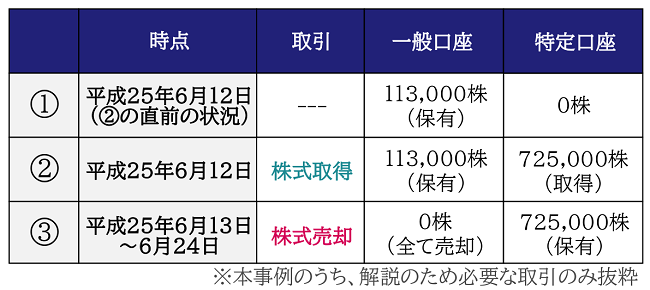

3-1.本事例の事実関係(抜粋)

納税者は、以前より一般口座においてA社株式を保有していました(①)。

平成25年6月12日にA社株式を取得しましたが、全て特定口座においての取得でした(②)。その後、一般口座に保有されていた株式を全て売却しました(③)。

3-2.本事例の争点

問題となったのは、③において行った「一般口座における株式売却に関する所得税の計算」において、その取得費を一般口座内の保有株式のみに係る取得費として計算せず、特定口座における保有株式分も含めて(つまり、②の取得分を含めて)取得費を計算した点です。

これにより、「一般口座でのみ計算した取得費(1株あたり59円)」と、納税者が主張する「特定口座分を含めて計算した取得費(1株あたり2,560円)」に、大きな乖離が発生したのです。

本事例においては、譲渡した上場株式の取得費は、特定口座で保有する同一銘柄の上場株式の取得価額を含めて、総平均法に準ずる方法により計算すべきか否かが争点になりました。

3-3.訴訟人側(納税者側)の主張

控訴人(納税者)の主張は、「特定口座において保有する同一銘柄の上場株式等の取得価額も含めて取得費を計算すべき」でした。

その根拠として、租税特別措置法第37条の11の3第1項 に規定されている、「当該特定口座内保管上場株式等の譲渡をした場合には」という文言を挙げました。

文理によれば、区分計算は特定口座内で保管されている上場株式等の譲渡をした場合にのみ適用があり、一般口座内の上場株式等を譲渡した場合には適用されない…という主張をしました。

3-4.東京高裁の裁決要旨

令和4年9月1日、東京高裁は「一般口座内に保管されている同一銘柄の上場株式等を譲渡した場合について、特定口座内で保管されている上場株式等とは銘柄が異なるものとして、その取得価額を含めずに取得費の計算をすべき」と結論付け、納税者の控訴を棄却しました。

東京高裁は一審と同様に、以下のような解釈を示しました。

①訴訟人の主張との当てはめ

・少なくとも文理上は、本件各規定が適用されるのは、特定口座内で保管されている上場株式等の譲渡の場合のみであると解することが可能であるようにも思われる

・しかし、租税法規は…(略)…規定の趣旨や目的等を勘案して解釈することが許容されるものというべき

②租税特別措置法や租税特別措置法施行令との当てはめ

・措置法及び措置法施行令は、個人投資家である居住者等の申告事務の負担を軽減することを目的として、特定口座内で保管されている上場株式等の譲渡に係る区分計算を定めている

・既に開設された特定口座に新たに受け入れることのできる上場株式等は、原則としてその特定口座において行われた取引により取得した上場株式等に限られる

・居住者等が特定口座外で保管している株式を、特定口座へ受け入れることができるとする経過措置は廃止された

・特定口座内で保管されている上場株式等が一般口座に払出された場合において、一般口座に引き継がれる取得費の計算方法が定められている

・上記計算方法に従って算出された当該払出しに係る上場株式等の取得費の額を、居住者等に通知するものとしている

③結論

・本件各規定の内容や経過措置の廃止の経緯等に照らせば、措置法及び措置法施行令は、特定口座内保管上場株式等と一般口座において管理されている同一銘柄の上場株式等とを、譲渡、払出しの各処理において区分して取り扱うことを前提としている

4.さいごに

上場株式等の譲渡に係る譲渡所得税の計算は、原則として「特定口座」と「一般口座」と区分して行うものと認知されてきましたが、今回の東京高裁の判決により改めて明確化されたこととなります。

今回の控訴審では第一審に続き納税者が敗訴となっており、現状の取り扱いを追認した結果となりました。

今後新しい情報があれば、改めて注目したいと思います。

※本記事は記事投稿時点(2022年12月19日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【お知らせ】年末年始の営業日とご対応について

【前の記事】:国税庁が「総則6項」の適用基準や運用体制を指示