チェスターNEWS

特定居住用財産の買換え特例~税制改正で2年延長&省エネ基準が追加~

見つけやすくなります

1.はじめに

マイホームを買い換える場合、これまで住んでいたマイホームを売却して利益が出ると、その譲渡益に対して税金が課税されます。

しかし「特定のマイホームを買い換えたときの特例(以下、特定居住用財産の買換え特例)」を適用できれば、買い換えたマイホームの売却時まで、この譲渡益に対する課税を繰り延べることができます。

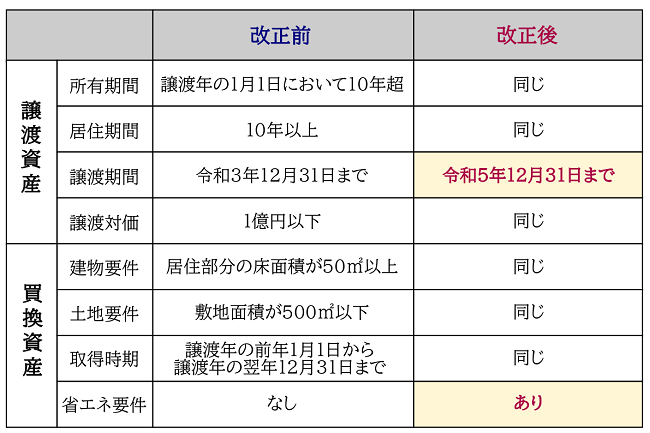

この「特定居住用財産の買換え特例」は、令和4年度の税制改正により適用期限が令和5年12月31日まで2年延長され、買換資産の要件に「一定の省エネ基準を満たすこと」が付け加えられました。

本稿では、特定居住用財産の買換え特例の概要や、令和4年度の税制改正で付け加えられた「省エネ基準」についてご案内します。

2.特定居住用財産の買換え特例とは

特定居住用財産の買換え特例とは、10年を超えて所有する一定の要件を満たした特定のマイホーム(建物や土地)を売却し、代わりに一定の要件を満たしたマイホーム(建物や土地)に買い換えた場合、その譲渡益に対する課税(所得税/復興特別所得税の税率15.315%・住民税の税率5%)を繰り延べることができる特例のことです(租税特別措置法第36の2 )。

本特例を適用できれば譲渡益に対する課税を先延ばしにできるため、マイホーム買い換え時の資金面の負担を減らせるといったメリットがあります。

しかし、譲渡益が非課税となる訳ではありませんので、この点にはご留意ください。

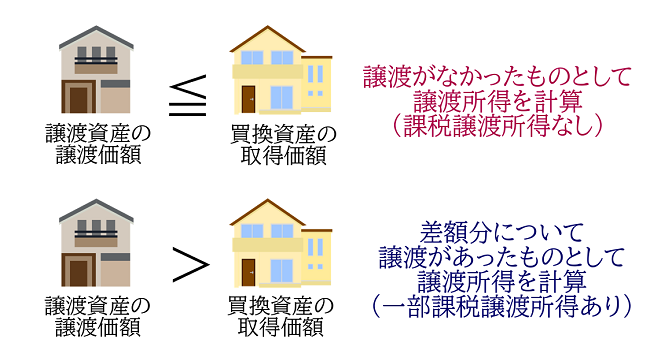

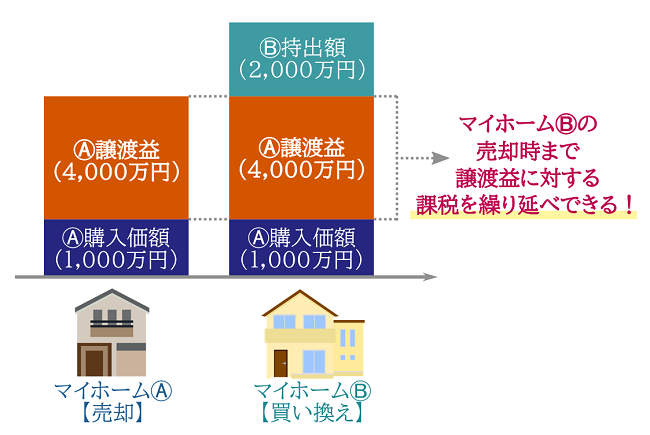

例えば、1,000万円で購入した「マイホーム(A)」に、10年以上居住した後に5,000万円で売却し、7,000万円の「マイホーム(B)」に買い換えた場合、本来であれば4,000万円の譲渡益が課税対象となります。

しかし特定居住用財産の買換え特例を適用できた場合、売却した年分で譲渡益への課税は行われず、買い換えた「マイホーム(B)」を将来売却する時まで、4,000万円の譲渡益に対する課税が繰り延べられます(減価償却などは考慮していません)。

特定居住用財産の買換え特例の概要について、詳しくは以下ページをご覧ください。

国税庁「特定のマイホームを買い換えたときの特例 」

国土交通省「居住用財産の譲渡に関する特例措置 」

3.本特例における令和4年度の税制改正

令和4年度税制改正により、「特定居住用財産の買換え特例」の適用期限が令和5年12月31日まで2年延長され、買換資産(新たに購入する住宅)の要件に、「一定の省エネ基準を満たすこと」が加えられました。

本改正は令和4年1月1日以後に行う、居住用財産の譲渡について適用されます(令和3年12月31日までは改正前の特例が適用されます)。

特定居住用財産の買換え特例における買換資産は、譲渡年の前年1月1日から翌年12月31日までに取得した住宅であることが前提です。

また、買換資産には居住要件も設けられており、譲渡資産の譲渡年やその前年に買換資産を取得した場合は「売却年の翌年末」まで、譲渡年の翌年に買換資産を取得した場合は「取得年の翌年末」までに居住する必要があります。

この他にも、本特例には以下のような要件が設けられていますが、改正前と同じ内容となります。

・譲渡資産も買換資産も日本国内にあること

・配偶者、一定の親族、一定の同族会社に譲渡(売却)しない

・譲渡した年、その前年及び前々年においてマイホームの譲渡に係る他の特例を受けていないこと(※)

(※)3,000万円の特別控除の特例・軽減税率の特例・譲渡損失についての損益通算及び繰越控除の特例・収用等の場合の特別控除など

今回の税制改正の内容は反映されていませんが、特定居住用財産の買換え特例が適用できるか否かを確認されたい方は、国税庁「特定の居住用財産を売却した場合の買換えの特例チェックシート(令和3年分用) 」をご参考にしてください。

4.買換資産は「省エネ基準」を満たす必要あり

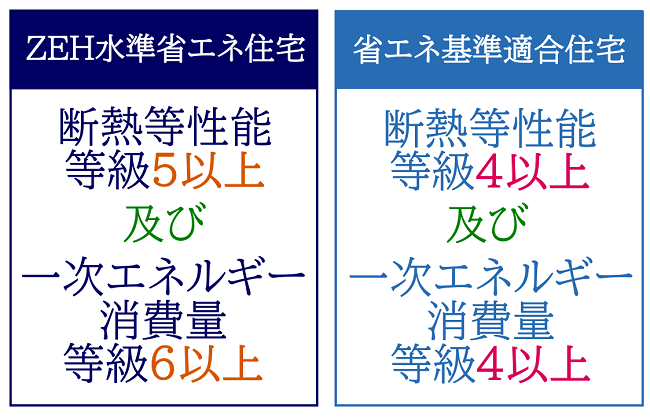

令和4年の税制改正に伴い、令和6年1月1日以後に居住の用に供する(居住見込みを含む)新築住宅等が、一定の省エネ基準を満たさない「特定居住用家屋」に該当する場合は、買換資産の対象から除かれます(租税特別措置法施行令第24条の2の3項 )

特定居住用家屋とは?

令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が令和6年6月30日以前のものは除く)、または、建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のもので、住宅性能の指標のひとつである「一定の省エネ基準」を満たしていない住宅のこと(租税特別措置法第41条25項 、租税特別措置法施行令第26条24項と37項 )

この「一定の省エネ基準」とは、住宅ローン控除における「ZEH(ゼッチ)水準省エネ住宅」や「省エネ基準適合住宅」の基準と同じとなります。

逆に言えば、買換資産が上記の一定の省エネ基準を満たしていれば、本特例を適用することができます。

省エネ基準について、詳しくは「住宅ローン控除と住宅取得等資金贈与特例~省エネ住宅の基準の違い~ 」でも解説しておりますので、あわせてご覧ください。

5.令和4年度税制改正では他の特例も同様の見直し

令和4年度の税制改正において、「特定の居住用財産を交換した場合の長期譲渡所得の課税の特例」も、同様の見直しが行われています(租税特別措置法第36条の5 )。

本特例の概要については、国税庁「令和4年度税制改正のあらまし 」をご覧ください。

また本改正において、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」及び「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」についても、適用期限が令和5年12月31日まで2年延長されました(租税特別措置法第41条の5、第41条の5の2項 )

6.さいごに

今住んでいるマイホームを売却して、新たにマイホームを購入して転居する場合は、特定居住用財産の買換え特例を適用できます。

譲渡所得に対する課税を先延ばしにできるため、今現在の資金負担を抑えられるというメリットがあります。

しかし、本特例はマイホームの譲渡に係る、他の特例と併用することはできません。

必ず資産税に強い税理士に相談をした上で、どの特例を適用すべきかをじっくり検討しましょう。

※本記事は記事投稿時点(2023年1月30日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:上場株式等の配当所得等~年度によって変わる申告方法に注意~