チェスターNEWS

【令和5年度税制改正】空き家に係る譲渡所得の3,000万円特別控除の特例の見直し

見つけやすくなります

1.はじめに

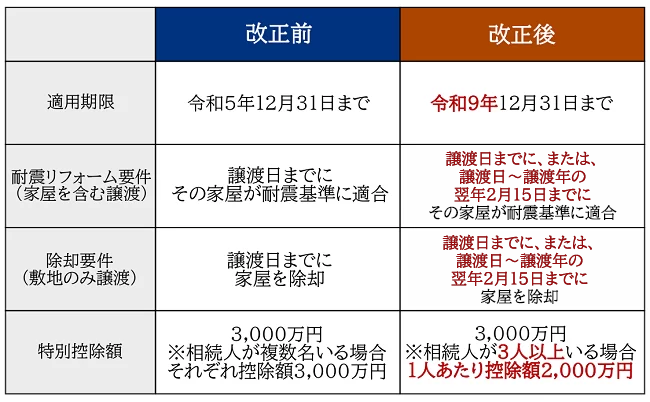

令和5年度税制改正により「空き家に係る譲渡所得の3,000万円特別控除の特例(以下、空き家の譲渡特例)」が4年延長され、適用期限が令和9年12月31日までとされました。

また、令和6年1月1日以降に行う譲渡については、耐震リフォーム・除却要件が緩和され、相続人等が3人以上いる場合は特別控除額の上限が減額されました。

本稿では、節税効果の高い空き家の譲渡特例における、令和5年度税制改正のポイントや留意点についてご紹介します。

税理士法人チェスター公式「令和5(2023)年度税制改正大綱(資産税関連) 」でも、令和5年度税制改正の内容をご紹介しておりますので、あわせてご覧ください。

2.空き家に係る譲渡所得の3,000万円特別控除の特例とは

空き家に係る譲渡所得の3,000万円特別控除の特例とは、相続又は遺贈によって空き家及びその敷地を取得した相続人等が、相続日から起算して3年を経過する日の属する年の12月31日まで(なおかつ特例の適用期間内)に、「被相続人居住用家屋(又は家屋及びその敷地)」あるいは「被相続人居住用家屋の敷地等」を売却し、一定の適用要件を満たす場合、その売却に係る譲渡所得金額から、最大3,000万円を控除できる特例のことです(租税特別措置法第35条3項 )。

![]()

![]()

空き家の譲渡特例は、空き家を早期に譲渡するよう相続人を後押しするために設立けられた特例で、家屋が昭和56年5月31日以前に建築されたものであること、売却金額が1億円以下であることをはじめ、様々な適用要件が設けられています。

詳しくは国税庁「被相続人の居住用財産(空き家)を売ったときの特例 」、国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除) 」もあわせてご覧ください。

3.令和5年度税制改正で見直された内容

令和5年度税制改正において、空き家の譲渡特例で見直されたのは以下のポイントです。

令和5年度税制改正の詳細について、詳しくは財務省「所得税法等の一部を改正する法律案要綱 」でも詳細をご確認いただけます。以下、改正された内容について解説します。

3-1.特例の適用期限が4年延長

令和5年度税制改正前における空き家の譲渡特例を適用できる期間は、平成28年4月1日~令和5年12月31日までです。

しかし、令和5年度税制改正により適用期限が4年延長され、平成28年4月1日~令和9年12月31日までとされました。

現状、空き家問題は依然として存続していることから、特例の適用期間を延長することで、空き家の発生の抑制に引き続き取り組んでいく必要があることから今回の改正が行われました。

3-2.耐震リフォーム・除却要件が緩和

令和5年度税制改正前の空き家の譲渡特例は、譲渡側である相続人等が満たすべき、一定の耐震リフォームや除却要件のみが設けられていました。

家屋を含む形での譲渡であれば譲渡前に一定の耐震基準を満たす必要がありますし、敷地等の譲渡であれば家屋の全部を取壊し除却した後に売却する必要があります。

しかし国土交通省 は「相続人等が耐震リフォームや除却等の工事を実施する必要があり、これが空き家の流通上支障となることもある」として、要件の緩和を要望していました。

そこで令和5年度税制改正では、譲渡日の属する年の翌年2月15日までに、譲受側(購入者)が空き家等の耐震リフォーム・除却要件を満たせば良いこととなり、適用要件が緩和されました。

令和5年度税制改正により、譲渡側である相続人において耐震リフォームや取壊しを実施することが必須ではなくなり、特例適用のハードルが緩和されたといえるでしょう。

3-3.相続人が3人以上いる場合の特別控除額が減額

令和5年度税制改正前の空き家の譲渡特例は、相続人が複数名いる場合であっても、控除額はそれぞれ3,000万円ずつと定められていました。

しかし令和5年度税制改正により、相続人が3人以上いる場合は、控除額が1人あたり2,000万円に引き下げられます。

実務において注意が必要なのは、3人以上で空き家を共有で取得し、売却時期が令和5年~令和6年になることが予想されるケースです。

令和5年中の譲渡であれば控除額が最大9,000万円(3,000万円×3人)である一方、令和6年以降の譲渡では控除額が最大6,000万円(2,000万円×3人)となります。

このケースに該当される方は、売却時期により控除可能額が変わる可能性があるので注意が必要です。

4.さいごに

令和5年度税制改正により、空き家の譲渡特例の適用期限が4年延長され、適用要件が一部緩和されました。

しかし相続人が3人以上いるケースでは、特別控除額が引き下げられますので、この点には留意が必要です。

※本記事は記事投稿時点(2023年10月25日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:上場株式等に係る配当所得等の課税特例~令和5年10月1日以降の取り扱い

【前の記事】:相続土地国庫帰属制度スタート!山林や森林への適用可否