チェスターNEWS

上場株式等に係る配当所得等の課税特例~令和5年10月1日以降の取り扱い

見つけやすくなります

1.はじめに

令和4年度税制改正において、「上場株式等に係る配当所得等の課税特例」の適用対象となる、「持株割合3%」の判定基準が見直されました。

これに伴い、令和5年10月1日以降に支払いを受ける配当等については、個人株主の保有分だけではなく、法人税法上の同族会社を通じた保有分を合算して、同特例の適用可否を判定することとなります。

また、同日以降に配当等を支払う内国法人に対しては、一定の株主に関する報告書や合計表の提出義務が設けられます。

本稿では、令和5年10月1日以降の、同特例の取り扱いについてご案内します。

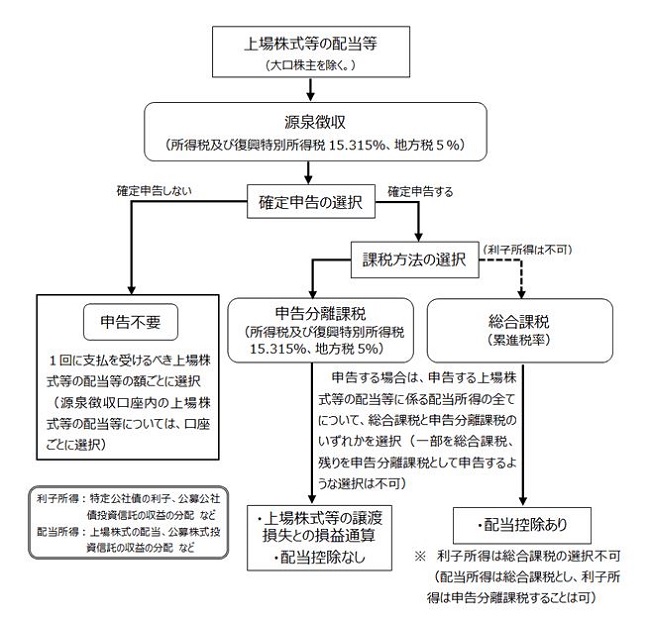

2.上場株式等に係る配当所得等の課税特例とは

上場株式等に係る配当所得等の課税特例とは、「持株割合3%未満」の個人株主である場合、支払いを受ける上場株式の配当等については、所得税(及び復興特別所得税含む)15.315% (他に地方税5%)の源泉徴収をされた 上で、課税方式を「総合課税」「申告分離課税」「申告不要」から選択できる特例のことです。

【出典:国税庁「上場株式等の配当等に係る申告分離課税制度 」】

同特例によって「申告不要」を選択した場合、源泉徴収(20.315%)だけ で課税関係が終了します。

確定申告をする場合は、課税方法を「総合課税」か「申告分離課税」から選択することとなりますが、それぞれ所得税の税率や適用できる控除の種類が異なります。

3.令和4年度税制改正で適用要件である「持株割合の判定方法」が見直し

上場株式等に係る配当所得等の課税特例を適用できるのは、「持株割合3%未満」の個人株主である場合です。

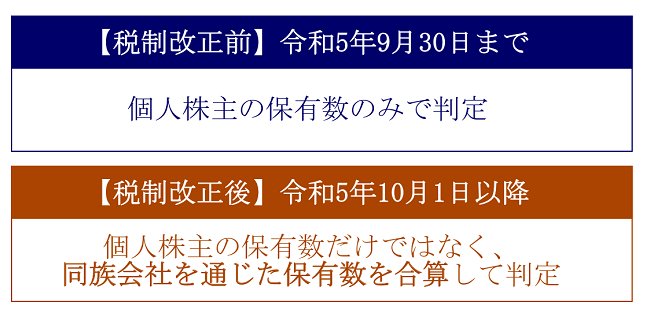

令和4年度税制改正において、この持株割合の判定方法が見直されました。

令和5年10月1日以降に支払われる配当等については、個人株主の保有数だけではなく、同族会社を通じた保有数を合算して「持株割合が3%未満となるか」を判定 することとなります。

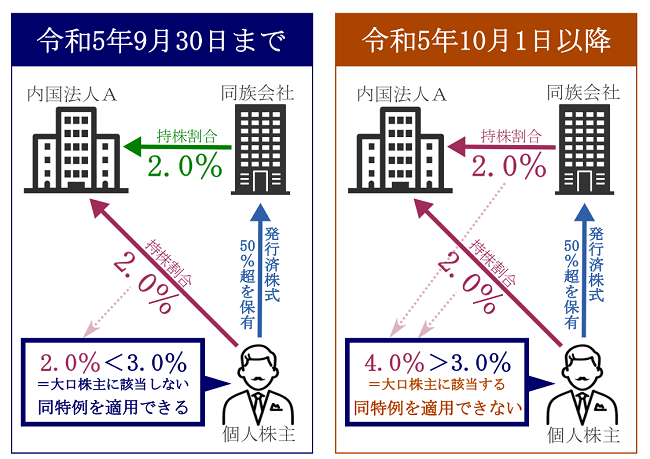

ここでいう同族会社とは、親族経営の会社ではなく、法人税法第2条10項 で定められた「会社の株式の上位3株主が、その会社の発行済株式数(出資を含む)の50%超を保有している場合の会社」のことを指します。

個人株主の保有数と同族会社を通じた保有数を合算することで、「持株割合が3%以上」になる場合は、大口株主に該当するため、同特例における源泉徴収のみで課税関係が終了する「申告不要制度」などは 適用できません。

そのため、支払われる上場株式等の配当等については、20.42%の源泉徴収の上、課税方式は「総合課税」の一択となります。

3-1.シミュレーション例

少しイメージしづらいと思いますので、シミュレーションモデルを元に改正内容を比較してみましょう。

ここでは、内国法人Aに対する持株割合が、個人株主として2.0%、同族会社を通じて2.0%とします。

上記シミュレーションモデルの場合、令和5年10月1日以降に支払われる配当等については、「個人株主の保有数2.0%」と「同族会社を通じた保有数2.0%」を合算するため、持株割合は合計4.0%となります。

結果として「大口株主」に該当するため、同特例を適用できなくなります。

これまで個人持分を3%とするために、資産管理会社へ持ち株を移転させる対策をしていていた上場会社オーナーの個人の税金についても、影響が出てくることが想定されます。

4.「持株割合1%以上」の個人株主への支払いは報告書等の提出の対象

令和4年度税制改正による上場株式等に係る配当所得等の課税特例の見直しに伴い、配当等の支払いをする会社側にも、新たな対応が求められます。

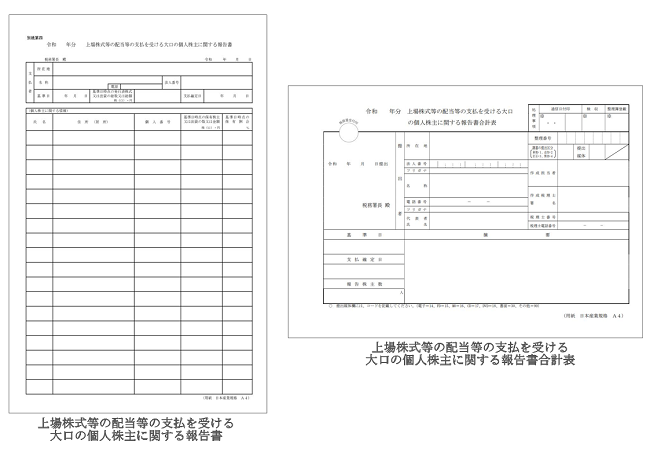

令和5年10月1日以降に、「持株割合1%以上」の個人株主に対して配当等の支払いをする内国法人は、支払いの確定した日から1ヶ月以内に、「上場株式等の配当等の支払を受ける大口の個人株主に関する報告書」と「上場株式等の配当等の支払を受ける大口の個人株主に関する報告書合計表」を、所轄税務署に提出しなければなりません。

【出典:国税庁「F3-9 上場株式等の配当等の支払を受ける大口の個人株主に関する報告書(同合計表) 」】

書類提出の対象となるのは、配当等の支払に係る基準日において、「持株割合1%以上」の個人株主です。

この際の持株割合については、個人保有数のみで1%以上か否かを判定することとなり、同族会社を通じた保有数は合算しません。

5.まとめ

上場株式等に係る配当所得等の課税特例を適用できるのは、「持株割合3%未満」の個人株主です。

令和5年10月1日以降に支払われる上場株式等の配当については、個人株主の保有分だけではなく、同族会社の保有数を合算して、持株割合を判定することとなります。

つまり、個人株主が同族会社を経営している場合は、同族会社が保有している株式数も確認する必要があるのです。

令和5年10月1日以降に課税方式が変動する場合は、所得税の負担が増加することも考えられます。

必ず専門家である税理士に相談した上で、適切な税務処理を行いましょう。

※本記事は記事投稿時点(2023年11月1日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:マンションに係る財産評価基本通達が公表!令和6年1月1日以降の取り扱い