チェスターNEWS

マンションに係る財産評価基本通達に関する有識者会議(第2回)が開催~見直しの方向性が明らかに~

見つけやすくなります

1.はじめに

令和5年6月1日、国税庁は第2回目となる「マンションに係る財産評価基本通達に関する有識者会議(以下、第2回有識者会議)」を開催しました。

>>国税庁「マンションに係る財産評価基本通達に関する有識者会議について(第2回) 」

令和5年1月30日の初会合から約4ヶ月ぶりとなる今回の会合では、チェスターNEWS「マンションに係る財産評価基本通達が見直しへ~有識者会議の議論の方向性~ 」でお伝えした内容よりも、さらに具体的な見直しの方向性が示されました。

本稿では、第2回有識者会議で明示された見直しの方向性や、今後の検討課題についてご案内します。

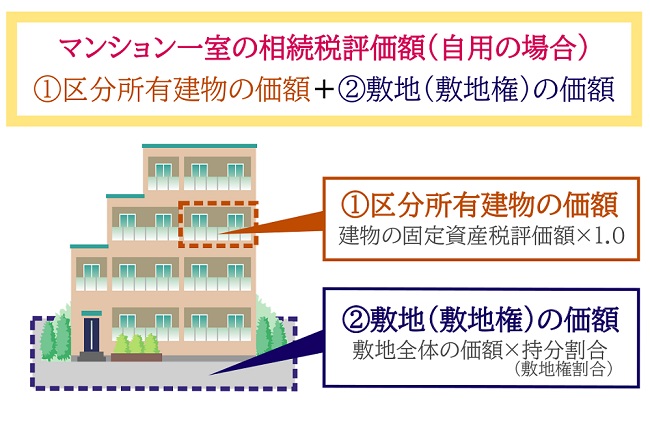

2.現行のマンションの相続税評価額の計算方法

現行制度において、相続等で取得したマンションの相続税評価額は、以下の方法で算出することと国税庁「財産評価基本通達 」で定められています。

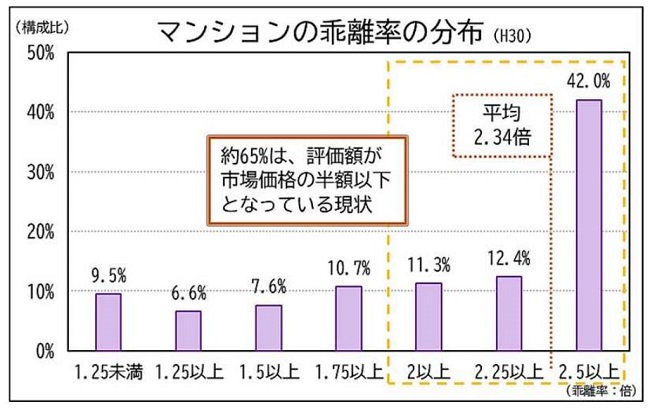

しかし、マンションの「相続税評価額」と「市場価格」には大きな乖離(かいり)が認められ、近年これが問題視されてきました。

今回開催された第2回有識者会議において配布された資料によると、マンション全体の約65%は、「相続税評価額」が「市場価格」の半額以下となっている現状が明らかとなりました。

【出典:国税庁「マンションに係る財産評価基本通達に関する有識者会議について(資料) 」】

2-1.マンションの相続税評価額が市場価格と乖離する要因

マンションの相続税評価額が市場価格と大きく乖離する要因として、第2回有識者会議の資料には以下のように記載されました。

建物の評価額は1棟全体の再建築価格に基づく評価額を専有面積の割合で按分して算定されている。

他方、市場価格はそれに加えて建物の総階数、マンション一室の所在階も考慮されているほか、評価額への築年数の反映が不十分だと、評価額が市場価格に比べて低くなるケースがあるのではないか(建物の効用の反映は十分か)。マンション一室を所有するための敷地利用権は、共有持分で按分した面積に平米単価を乗じて評価されるが、この面積は一般的に高層マンションほどより細分化され狭小となるため、このように敷地持分が狭小なケースは立地条件の良好な場所でも、評価額が市場価格に比べて低くなるのではないか(立地条件の反映は十分か)。

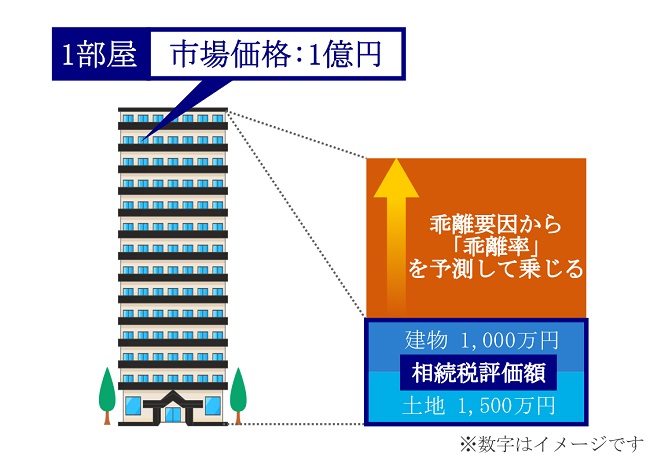

3.現行の相続税評価額に乖離率を乗じる評価方法への見直しが有力

マンションの相続税評価額と市場価格の乖離を是正するための評価方法として、現行の相続税評価額を前提とした「統計的手法を用いて評価する方法」が有力となりそうです。

具体的には、市場価格との乖離要因(説明変数)から「乖離率」を予測し、その「乖離率」を「現行の相続税評価額」に乗じて評価することとなります。

この評価方法であれば、乖離要因を説明変数とすることから、相続税評価額と市場価格の乖離を補正する方法として直截的であり、乖離要因に基づき補正すれば足りるため執行可能性も高い、とされています。

実際に、相続税評価額が市場価格と乖離する要因として考えられる、築年数・総階数・所在階・敷地持分狭小度の4つの指数を「説明変数」とし、乖離率を「目的変数」として重回帰分析をしたところ、有意な結果が得られたことも資料で紹介されています。

なお、「標準戸から比準して評価する方法」や、現行の相続税評価額を前提としない「統計的手法を用いて評価する方法」も挙げられましたが、これらの評価方法には問題点があることが資料に明示されています。

3-1.マンションの相続税評価に関わる見直しの方向性

第2回有識者会議の資料には、マンションの相続税評価に関わる見直しの方向性も明示されました。

・市場価格と財産評価基本通達による評価額との乖離について、統計的分析に基づいて必要な補正を行う方向で検討してはどうか。

・上記の補正に当たっては、補正の程度について一戸建てとのバランスについても考慮するのが妥当ではないか。

・マンション評価の見直し後において、マンションの市場価格が急落した場合の対応については、他の財産におけるこれまでの取扱いも踏まえた検討が必要ではないか。

4.有識者会議の委員からの意見

国税庁事務局から資料に基づく説明を踏まえ、有識者会議の委員からは以下のような意見が出されました。

〇マンション市場価格が急落した場合の対応を行う場合も、マンションだけを特別扱いする理由はなく、他の財産に係る従来からの取扱いと同様の対応を行う旨を明確にしていくべき。また、そうした対応は納税者に分かりやすいFAQ等の形で明示していくべき。

〇売買実例に基づき統計的手法を用いて評価していく場合には、流通性や価格形成要因等の点で分譲マンションとの類似性が認められるかに着目して、その具体的な適用対象の範囲・類型について定義していくべき。

〇市場売買価格に基づき評価する場合でも、足元のマンション市場は建築資材価格の高騰等による影響を排除しきれない現状にあり、そうした現状においては、コロナ禍以前の市場売買価格に基づき評価方法を定めることが妥当ではないか。

〇乖離の要因として考えられる数値を説明変数とした重回帰分析の結果に特段の問題点は認められないことから、この分析結果を用いて補正方法を検討していくべき。 ただし、時価と相続税評価額との乖離の程度はマンション市場の状況により変化するため、今回の評価方法見直し後においても、見直し方法のアップデートをしていく必要があるのではないか。

5.さいごに

マンションに係る財産評価方法は、市場価格との乖離要因(説明変数)から「乖離率」を予測し、その「乖離率」を「現行の相続税評価額」に乗じて評価する、「統計的手法を用いて評価する方法」への見直しが有力となりそうです。

今後の有識者会議においては、補正の程度、マンションの使用価格が急落した場合の対応、見直し方法のアップデートなど、より細やかな検討・見直しが行われると想定されます。

チェスターNEWSにおいては、今後もマンションに係る財産評価方法の見直しについて注目し、引き続き最新情報をお伝えしてまいります。

※本記事は記事投稿時点(2023年7月3日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:債権放棄による株価上昇分は「みなし贈与」!相続時精算課税で相続財産に加算される