チェスターNEWS

マンションに係る財産評価基本通達が見直しへ~有識者会議の議論の方向性~

見つけやすくなります

1.はじめに

令和5年1月30日、第一回「マンションに係る財産評価基本通達に関する有識者会議(前川俊一座長) 」が開催されました。

これは令和5年度税制改正大綱 において、以下の記載がなされたことから開催されたものです。

(5)マンションの相続税評価について

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。

現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。

このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。

相続等で取得したマンションに係る、財産評価基本通達(相続税評価方法)が、今後数年の間に見直される可能性が高くなりました。

本稿では、近年批判が高まっているマンションの市場売買価格と相続税評価額の乖離の問題はもちろん、今回有識者会議で議論された内容や今後の方向性についてご案内します。

2.現行制度におけるマンションの相続税評価の方法

現行制度において、相続等により取得した財産の価額は、「当該財産の取得の時における時価(客観的な交換価値)」によるもの(時価主義)とされています。

そしてマンションなどの不動産(土地・建物)の評価方法は、原則として国税庁の「財産評価基本通達」で定められた方法を用いて相続税評価額を計算します。

2-1.相続における「時価主義」の考え方

相続における「時価主義」とは、相続税法第22条 や財産評価基本通達1項 において、以下のように定められています。

相続税法第22条(評価の原則)

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。財産評価基本通達1項

(2)時価の意義

財産の価額は、時価によるものとし、時価とは、課税時期(相続、遺贈若しくは贈与により財産を取得した日若しくは相続税法の規定により相続、遺贈若しくは贈与により取得したものとみなされた財産のその取得の日又は地価税法第2条《定義》第4号に規定する課税時期をいう。以下同じ。)において、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいい、その価額は、この通達の定めによって評価した価額による。

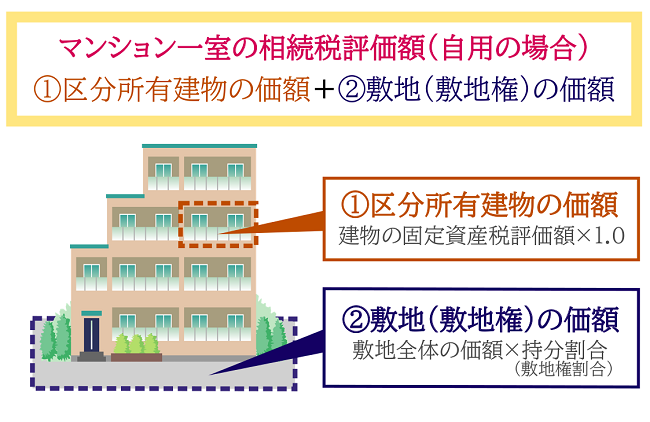

2-2.現行のマンションの相続税評価額の計算方法

現行制度において、マンションの相続税評価額は、財産評価基本通達の定めにより、以下の計算方法で算出します。

①区分所有建物の価額の「建物の固定資産税評価額」は、1棟の建物全体の評価額を専有面積の割合によって按分して各戸の評価額を算定した価額を用いて計算します。

また、②敷地(敷地権)の価額の「敷地全体の価額」は、原則としてマンションが接する道路に定められた「路線価」を用いて計算します。

マンションの相続税評価額の計算方法について、詳しくは「マンションの相続税はいくら?相続税評価額の計算方法と相続手続き 」をご覧ください。

3.問題は「相続税評価額」と「市場売買価格」の大きな乖離

相続等において取得したマンションの相続税評価額は、原則として財産評価基本通達に基づいて計算されます。

しかし、投資商品として価値があるタワーマンションや一棟マンションは、市場売買価格が高騰しがちです。

そのため、「相続税評価額」と「市場売買価格(時価)」の乖離を用いた過度な節税スキーム、いわゆるタワマン節税がこれまで問題視されてきました。

では、実際にどのような事例があったのでしょうか?確認してみましょう。

3-1.令和4年に最高裁が「総則6項」の適用を支持

令和4年4月19日に、最高裁が「財産評価基本通達6項(以下、総則6項) 」の適用を支持し、相続人側の敗訴が確定しました。

総則6項とは「財産評価基本通達の定めによって評価することが著しく不適当と認められる場合に、国税庁長官の指示を受けて評価する」と定められた、租税負担の公平に反した場合に適用される通達のことです。

本件では、相続税の負担を減らす目的で、相続直前にマンションを購入したと認定され、総則6項の適用により「財産評価基本通達」による相続税評価額ではなく、税務署側が主張した「不動産鑑定評価額」が課税価格の基礎として採用され、2億円以上もの追徴課税処分となりました。

最高裁の判例について、詳しくはチェスターNEWS「財産評価基本通達6項(総則6項)の適用事例【最高裁判決】 」をご覧ください。

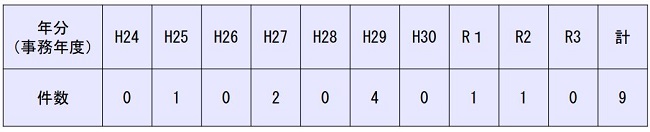

3-2.総則6項が適用された事例は少ない

伝家の宝刀とも呼ばれる総則6項は、むやみやたらと適用されている訳ではありません。

今回の有識者会議の資料によると、平成24年から令和3年で総則6項が適用されたのは、合計9件とされています。

【出典:マンションに係る財産評価基本通達に関する有識者会議について 】

総則6項は「通達の定めによる評価が著しく不適当」と認められた場合、つまり“過度な節税対策”と認められた場合に適用されますが、具体的な要件は定められていませんでした。

しかし令和4年度の最高裁判決によって、国税庁が適用基準や運用体制をより明確化しています。詳しくは、チェスターNEWS「国税庁が「総則6項」の適用基準や運用体制を指示 」で解説しておりますので、あわせてご覧ください。

3-3.相続税評価額と市場売買価格の乖離の事例

今回開催された有識者会議の資料でも、マンションの相続税評価額と市場売買価格の大きな乖離が認められた事例が紹介されています。

【出典:マンションに係る財産評価基本通達に関する有識者会議について 】

ここで注目すべきは、②③はいわゆる「タワーマンション」ではないという点です。

一般的なマンションでも市場売買価格と相続税評価額の乖離が確認されており、その乖離率は2倍以上となっています。

4.議論の基本的な考え方と今後の検討事項

今回開催された有識者会議では、マンションの評価方法の見直しにおける議論の基本的な考え方と、今後の検討事項が公表されました。

○国税庁で定めている財産評価基本通達のうち、マンションの評価方法について、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、国税庁においてその適正化を検討することとしており、本会合は国税庁がその検討に際し必要な事項について有識者から意見聴取することを目的とする。

○その際、国税庁としては、相続税法の時価主義の下、あくまで適正な時価評価の観点から見直しを行うこととしており、今回の見直しは、評価額と時価の乖離を適切に是正することを目的とするものであって、一部の租税回避行為の防止のみを目的として行うものではない。

○本会合において検討すべき事項としては、相続税評価額と市場価格との乖離の実態把握及び要因分析の方法の検討、そして、これらの検討を踏まえた乖離の是正方法及び乖離の是正に当たって留意すべき事項等が考えられる。

4-1.有識者会議での議事要旨

今回の有識者会議では、「価格乖離の問題は、タワーマンションだけではなくマンション全体にいえることから、見直しの範囲を一部のタワーマンションに限定すべきではない」や「評価方法を見直した結果、評価額が時価を超えることとならないようにする配慮が必要」といった、公平性に配慮すべきという意見が出ました。

また「市場への影響にも配慮すべき(販売時において、マンションと一戸建ての選択におけるバイアスがかからないように、一戸建てとのバランスにも配慮し、急激な評価増にならないようにすべき。)」や「新型コロナウィルス感染症の影響により建築資材の価格が高騰していることから、コロナ前の時期における実態も把握する必要がある」といった、不動産市場に悪影響がでないよう配慮すべきという意見も出ています。

5.さいごに

マンションに係る財産評価基本通達に関する有識者会議は、今回が第一回目の開催であり、現状の問題点の共有や今後の検討課題が確認されることとなりました。

今後の有識者会議では、なぜ相続税評価額と市場売買価格に乖離が出るのかを分析した上で、いわゆる「タワマン節税」だけではなく、マンション全体の評価方法が見直される可能性が高いと読み取れます。

チェスターNEWSにおいては、今後の改正内容の方向性に注視し、引き続き最新情報をお伝えしてまいります。

※本記事は記事投稿時点(2023年4月10日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続開始から10年経過後の遺産未分割の取扱い~民法改正による見直しが施行~