チェスターNEWS

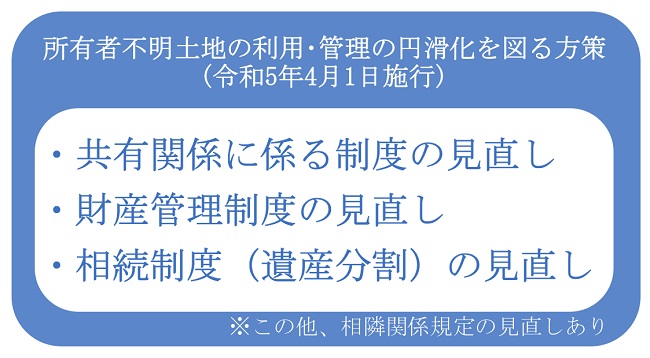

【令和5年4月1日施行】民法改正の概要を解説!共有関係や相続はどうなる?

見つけやすくなります

1.はじめに

所有者不明土地等の発生予防と利用の円滑化を目的として、「不動産登記法及び民法の一部を改正する法律」と「相続等により取得した土地所有権の国庫への帰属に関する法律」が、令和3年4月21日に国会で成立しました(同月28日に公布)。

このうち、所有者不明土地の利用・管理の円滑化を図る方策として、改正民法が令和5年4月1日に施行されました。

本稿では、令和5年4月1日から施行された、相続に係る上記3つの改正民法についてご案内します。

なお、「相続土地国庫帰属制度」については令和5年4月27日から施行、「相続登記の義務化」は令和6年4月1日に施行されます。

詳しくはチェスターNEWS「所有者不明土地の解消に向けた民事基本法制の見直し~相続登記の申請義務化へ~ 」や、法務省「所有者不明土地の解消に向けた民事基本法制の見直し(民法・不動産登記法等一部改正法・相続土地国庫帰属法) 」をご覧ください。

2.共有関係に係る制度の見直し

必要な調査を尽くしてもなお所在等が不明な共有者(以下、所在等不明共有者)がいる場合、土地・建物の利用について共有者間の意思決定ができず、持分の集約が困難で処分もできません。

そこで、改正民法では、所在等不明共有者がいる場合における、土地や建物の利用や管理を円滑化するため、共有制度で様々な見直しが行われました。この章では、代表的な見直しを抜粋してご紹介します。

2-1.共有物の管理の範囲が拡大・明確化

これまでは共有物に軽微な変更を加える場合であっても、共有者全員の同意が必要で、円滑な利用・管理を阻害していました。

また長期間の賃借権等については長期間か否かの判断基準が明確ではなく、実務においては共有者全員の合意が必要とされてきました。

そこで改正民法より、共有物の管理の範囲が拡大・明確化されています。

2-1-1.軽微変更は持分の過半数で決定できるように

改正民法により、共有物に変更を加える場合であっても、共有物の形状又は効用の著しい変更を伴わないもの(軽微変更)である場合は、持分の過半数で決定できるようになりました(民法第251条①、第252条①、第252条⑤)。

「軽微変更」とは、外観や構造等などの形状変更や、その機能や用途といった効用変更で、著しい変更を伴わないものを指します。

例えば、砂利道にアスファルト舗装をしたり、建物の外壁や屋上防水などの大規模修繕工事等をしたりすることは、すべて「軽微変更」に該当します。

2-1-2.短期賃貸権等の設定の範囲が明確化

民法改正により、短期賃借権等の設定の範囲が以下のように明確化され、持分の過半数で決定できるようになりました(民法第252条④)。

短期賃借権等の設定の範囲

①樹木の植栽又は伐採を目的とする山林の賃借権等(10年以内)

②①に掲げる賃借権等以外の土地の賃借権等(5年以内)

③建物の賃借権等(3年以内)

④動産の賃借権等(6か月以内)

これらは、所定期間内に賃貸借が終了することを明確にする工夫が必要となります。

なお、借地借家法が適用される賃借権の設定は、期間内に終了することが確保されないため、原則として引き続き共有者全員の同意が必要となります。

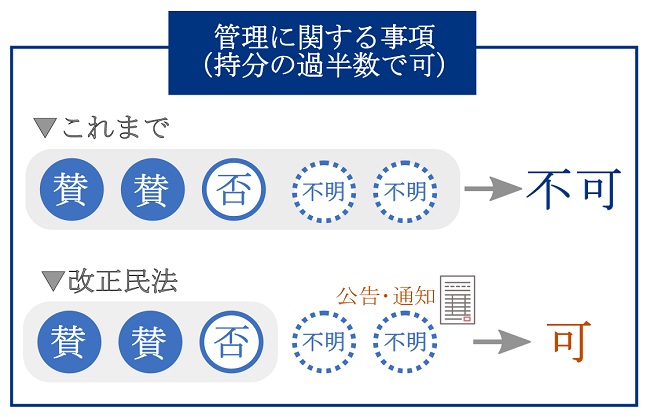

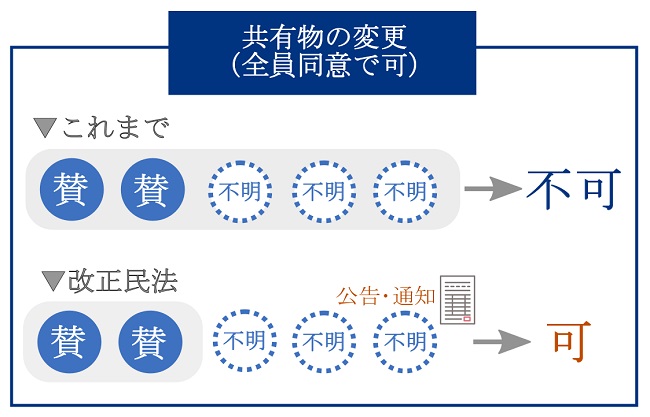

2-2.所在等不明共有者がいる場合の変更・管理に関する見直し

これまで所在等不明共有者がいる場合、所在等不明共有者以外の共有者の持分が過半数に及ばない場合は、管理についての決定ができませんでした。

また、所在等不明共有者の同意を得ることができず、共有物に変更を加えることもできませんでした。

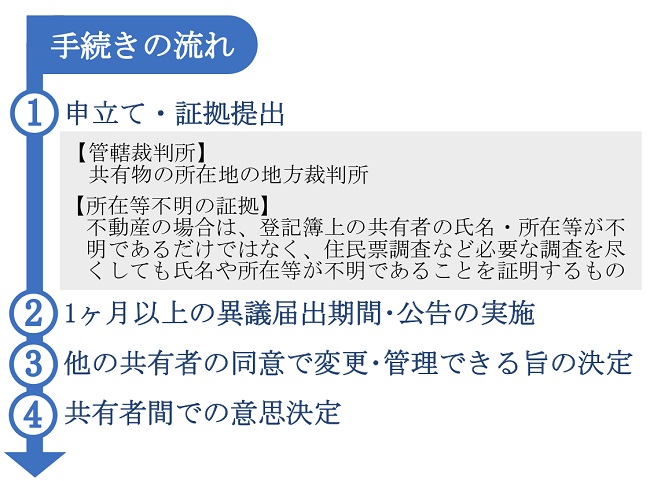

今回の改正民法により、共有者の中に所在等不明共有者がいる場合、裁判所が一定期間の公告を行ったうえで、所在等不明共有者以外の共有者全員の同意又は持分の過半数により、共有物の変更・管理に関する決定を行うことができるようになりました(民法第251条②、第252条②)。

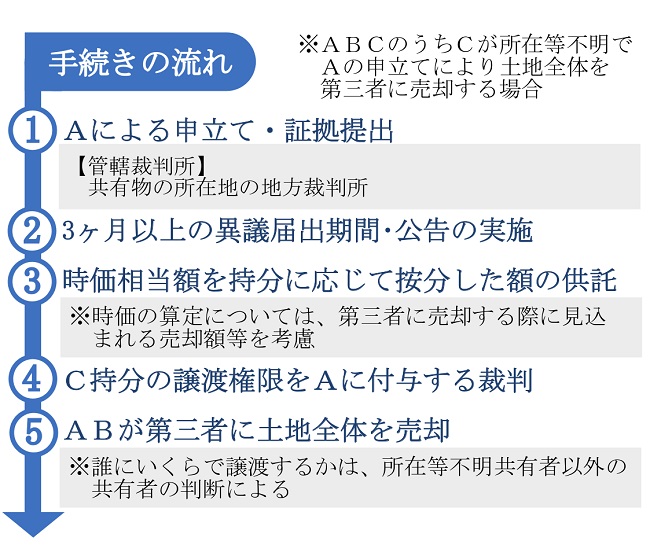

所在等不明共有者がいる場合の変更・管理における、手続きの流れは以下の通りです。

ただし、抵当権の設定等の「所在等不明共有者が共有持分を失う行為」である場合、この手続きは利用できません。

2-3.所在等不明共有者の不動産の持分を取得できる制度の創設

これまで共有者の中に所在等不明共有者がいる場合、他の共有者の持分を取得するためには、手続きや費用の負担が問題となっていました。

今回の改正民法により、裁判所の決定を得れば、所在等不明共有者の不動産の持分を取得することができます(民法第262条の2 )。

所在等不明共有者は、裁判所の決定によって持分を取得(又は譲渡権限を行使)した共有者に対して、持分に応じた時価相当額の請求権を取得し、供託金から支払いを受けることとなります。

なお、相続によって不動産が共有状態になり、その相続人の中に所在等不明共有者がいる場合においては、相続開始から10年を経過した時に限り適用されることとなります(民法第262条の2③)。

2-4.所在等不明共有者の不動産の持分を第三者に譲渡できる制度の創設

これまで共有物全体を売却する場合、共有者の中に所在等不明共有者がいると、所在等不明共有者の持分を他の共有者に一旦移転する必要があり、手間や費用がかかっていました。

今回の改正民法により、裁判所の決定を得れば、所在等不明共有者の不動産の持分を第三者に譲渡する権限を、申立てした共有者に付与できるようになりました(民法第262条の3)。

なお、所在等不明共有者以外の共有者全員が「自己の持分の全部を譲渡すること」を条件とし、不動産全体を特定の第三者に譲渡するケースのみ適用可能となります。

所在者不明共有者は、裁判所の決定によって持分を取得(又は譲渡権限を行使)した共有者に対して、持分に応じた時価相当額の請求権を取得し、供託金から支払いを受けることとなります。

こちらも、相続によって不動産が共有状態になり、その相続人の中に所在等不明共有者がいる場合においては、相続開始から10年を経過した時に限り適用されることとなります(民法第262条の2③)。

3.財産管理制度の見直し

これまでは財産を管理する人が不在である場合の財産管理制度として、不在者財産管理人制度や相続財産管理人制度が設けられていました。

しかし、これらの制度は人単位で財産全般を管理する必要があり、個々の不動産の管理が非効率になりがちでした。仮に所有者が判明しても、管理不全状態である場合、土地や建物が放置されて危険な状態になってしまいます。

そこで今回の改正民法において、「所有者不明土地・建物の管理制度」「管理不全土地・建物の管理制度」が創設されました。

具体的には、裁判所により選任された管理人が、管理されていない土地や建物を管理することが可能となります。

3-1.所有者不明土地・建物の管理制度の創設

所有者不明土地・建物の管理制度とは、所有者不明土地・建物を管理する必要があると認められる場合に、利害関係人が地方裁判所に申し立てることで、管理人を選任してもらうことができる制度のことです(民法第264条の2~第264条の8)。

選任された管理人は、「管理処分権」を専属的に有するため、裁判所の許可を得ることなく、保存行為や対象土地等の性質を変えない範囲内での利用・改良行為が可能となります(民法第264条の3)。

また裁判所の許可を得れば、売却・債務弁済・訴えの提起、所有者不明建物管理人であれば建物の取壊しなども可能となります(民法第264条の8⑤)。

ただし、売却等で得た金銭は管理人のものではなく、供託をしてその旨を公告することとなります。

3-2.管理不全土地・建物の管理制度の創設

「管理不全土地・建物の管理制度」とは、所有者が適切な管理をしていないことにより、他人の権利が侵害される(又は恐れがある)土地・建物について、利害関係人が地方裁判所に申し立てることで、管理人を選任してもらうことができる制度のことです(民法第264条の9~第264条の14)。

選任された管理人は「管理処分権」を有するため、裁判所の許可を得ることなく、保存行為や対象土地等の性質を変えない範囲内での利用・改良行為が可能となります(民法第264条の10)

しかし管理処分権は選任された管理人に専属的に有することはないため、土地・建物の所有者も従来通りに管理・処分を行うことができます(民法第264条の14④)。

そのため、選任された管理人が、管理処分権の範囲を超えた行為を行う場合は、裁判所の許可だけではなく、所有者の同意も必要となります。

4.相続制度(遺産分割)の見直し

複数の相続人がいる場合、被相続人の遺産は「相続人全員の共有財産」となります(民法第898条)。

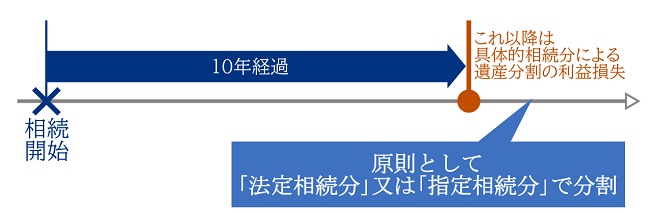

しかし遺産分割には期限が設けられておらず、長期間放置をしても具体的相続分(特別受益や寄与分を考慮する)による遺産分割を希望する相続人に不利益はありませんでした。

また、遺産分割されないまま長期間が経過すると、数次相続が発生して相続財産の管理・処分が困難となり、所有者不明土地が発生する原因の1つとされてきました。

そこで今回の改正民法により、相続開始から10年経過した後の遺産分割は、原則として相続人等の具体的相続分(特別受益や寄与分)を考慮せずに、「法定相続分」又は「指定相続分」で分割することとなりました(民法第904条の3)。

ただし、相続開始から10年経過後であっても、具体的相続分で遺産分割できる例外も設けられています。

また、令和5年3月31日以前に相続開始したケースも、改正民法が適用されます(経過措置あり)。

チェスターNEWS「相続開始から10年経過後の遺産未分割の取扱い~民法改正による見直しが施行~ 」で詳しく解説しておりますので、あわせてご覧ください。

5.さいごに

今回の民法改正では、所有者不明土地の円滑な利用・管理を目的として、様々な見直しが行われました。

特に共有関係や相続に係る見直しには変更点が多く、すでに相続が発生しているケースも改正民法が適用されることとなります。

共有不動産を保有されている方や、遺産分割が完了していない方は、改正民法の内容を十分に理解しておきましょう。

※本記事は記事投稿時点(2023年6月19日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:マンションに係る財産評価基本通達に関する有識者会議(第2回)が開催~見直しの方向性が明らかに~