チェスターNEWS

相続後に実現した債務免除益への所得税の課税を認めず【東京高裁判決】

見つけやすくなります

1.はじめに

令和6年1月25日、東京高等裁判所(第16民事部/土田昭彦裁判長)は「所得税更正処分取消等請求控訴事件」について、一審の東京地方裁判所で棄却された争点に対する、納税者側の請求を全面的に認めました(令和5年(行コ)第105号)。

本事例では、相続によって承継した銀行債務について、確実な債務ではないとして相続税の債務控除が認められないにも関わらず、その債務免除益には一時所得が課税されていたため、二重課税の是非が争われていました。

一審では弁護士費用の控除が認められたこと以外は原告が敗訴していましたが、控訴審では一転して原告の全面勝訴となり注目を集めています。

本稿では、本事例の概要について、事実関係を元にご紹介します。

2.所得税更正処分取消等請求控訴事件の概要

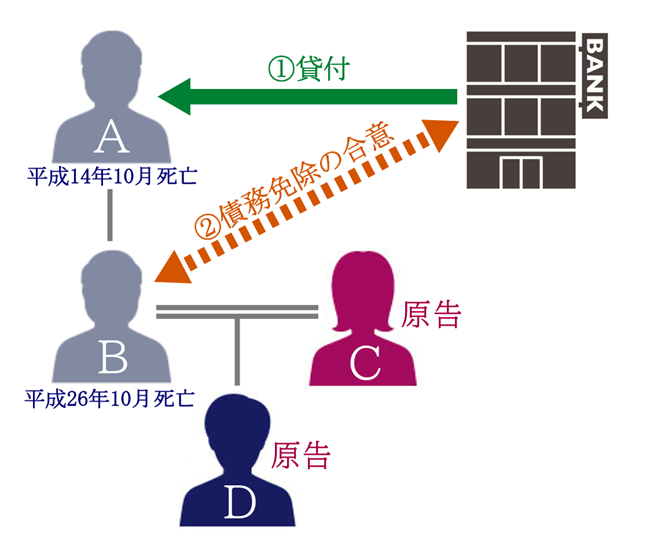

Bの相続人であるC・D(Bの配偶者と子)は、銀行に対する債務をBから相続しました。

同債務について、銀行との間で成立していた裁判上の和解に基づき、銀行から分割金支払い後の残部について債務免除を受けました。

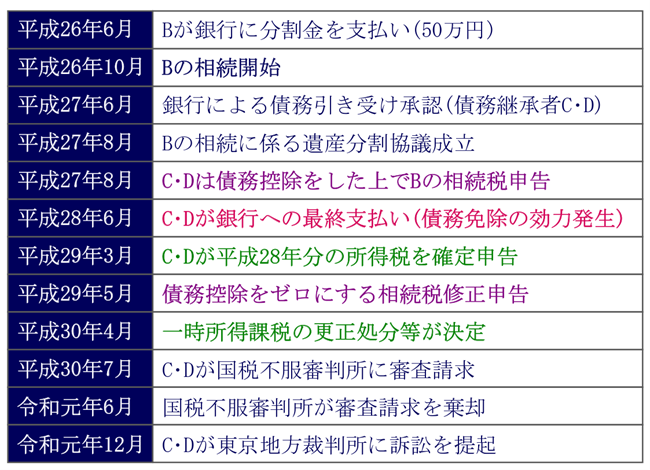

平成29年3月、C・Dは同債務に係る債務免除益に関する所得を申告せずに、平成28年分の所得税の確定申告をしました。

この債務免除益が一時所得に係る総収入金額にあたるとして、処分行政庁から所得税の更正処分等を受けたことで、訴訟に発展しました。

なお、平成27年8月にC・Dは債務控除をした上でBの相続に係る相続税申告をしましたが、その後平成29年5月に債務控除をゼロにする相続税の修正申告をしています。

2-1.銀行との和解成立までの経緯(Bが債務を引き継いだ経緯)

まずは本事例の前提条件である、銀行との和解成立までの経緯や、Bが債務を引き継いだ経緯について確認しておきましょう。

平成16年4月に東京地方裁判所で成立した和解案は、Aの債務を承継したBが下記の分割金の合計6億2,630万円を支払った場合、その残額の債務9億7,370万円について債務免除するという内容でした(他にも要件あり)。

この和解案に基づき、Bは平成16年9月から滞りなく分割金の支払いを始めます。

2-2.本件訴訟提起までの経緯(Bの相続)

平成16年4月に東京地方裁判所で成立した和解案に基づき、平成16年から平成26年6月30日まで、Bは銀行へ分割金abcを支払いました。

残りの分割金は、平成27年6月30日に支払う50万円と、平成28年6月30日に支払う50万円でしたが、平成26年10月にBの相続が発生します。

平成29年3月、C・Dは平成28年分の所得税の確定申告を行いました。

しかし、C・Dらが本件債務免除により合計9億7,370万円の利益を得たとして、平成28年分の確定申告において総所得に加えるべきであったとの理由により、杉並税務署長はC・Dらが行った平成28年分の所得税の更正処分等を行いました。

これを不服として、平成30年7月にC・Dらが審査請求を行ったものの、令和元年6月に国税不服審判所に棄却されたため、同年12月に本件提訴を起訴しました。

2-3.原告(C・D)の主張

本事案の争点はいくつかありますが、注目すべきは「二重課税の廃除(所得税法9条1項17号)の適用の有無について」です。

原告(C・D)は、本件債務免除の対象となった9億7,370万円については、Bの相続財産から本件債務を控除せずに課税価格を選定して相続税を課税したにも関わらず、本件債務免除の効果が発生した時には、債務免除益が発生したとして所得税を課すのは、所得税法9条1項17号 に反する「二重課税」として許されないと主張していました。

つまり、相続税において債務控除が認められないのに、その後、債務免除益が発生したら所得税を課税するのは納得ができない、ということです。

3.東京地方裁判所(一審)の判決

令和5年3月14日、一審の東京地方裁判所は、本件債務は原告(C・D)らが分割金の支払いをすれば免除されるものであり、相続税法における「確実とみとめられるもの」とはいえず、相続税の算定において考慮されなかったのは当然というほかはない。

また所得税法9条1項17号 の規定は、相続時に「確実と認められ」なかったために控除が認められなかった債務を対象として想定した規定とは解されず、殊に、相続税の課税基準時たる相続発生時の後に停止条件が成就した結果発生すべき債務免除益に適用されるものとは解されないとの考えを示し、C・Dの訴えを斥けていました(令和元年(行ウ)第615号)。

このような判決に至った、東京地方裁判所の見解を確認しておきましょう。

3-1.相続税の債務控除の対象とならなかったのは当然のことである

東京地方裁判所は、相続によって取得した財産の課税価額に算入すべき価額について、「被相続人の債務で相続開始の際現に存するもの」の金額を控除した金額(相続税法13条1項 )であり、その金額を控除すべき債務は「確実と認められるものに限る」としている(相続税法14条 )と指摘しました。

そして、本件債務免除に係る債務は、Bの相続開始時点において現に存在していたものの、原告ら(C・D)が本件和解に係る分割金の支払いを行えば免除されるものであったことからすれば、「確実とみとめられるもの」とはいえない。

したがって、Bの相続税の算定に関して本件債務免除の対象となるべき債務が考慮されなかったのは、相続税の上記定めからすれば当然のことというほかはない、との考えを示しました。

3-2.所得税法9条1項17号の趣旨に反するものではない

東京地方裁判所は、所得税法9条1項17号 の趣旨は、相続等により取得するものについては相続税等が課せられるため、二重課税を避けるために所得税法上は非課税とされたものであるとしました。

そして、本件債務免除に係る債務免除益については、停止条件の成就がBの相続発生後であるため、Bを被相続人とする相続税では考慮されないとしました。

したがって、本件債務免除益という所得の発生時に、これをBの相続人である原告ら(C・D)に係る所得税の課税対象とすることは、所得税法9条1項17号 の趣旨に反するものではない、との考えを示しました。

3-3.実現した債務免除益に対する所得税の課税はやむを得ない

東京地方裁判所は、仮に本件債務免除に係る債務がBの消極財産として、その相続財産の計算に当たって算入されていれば、原告ら(C・D)の納付すべき相続税が減少する可能性があったことは否定し得ない、としました。

しかし、相続税法は本件債務免除に係る債務のような不確定な債務については、相続税の算定に際して債務としての算入を認めていないとしました。

仮に、相続後の事情によって本件債務免除の停止条件が成就しないことが確定した場合、つまり債務免除益が生じなかった場合、相続時において当該債務が「確実と認められるものであった」ということにはならないとしました。

そのため、本件債務の停止条件が成就して現に債務免除益が生じた本件において、本件債務免除に係る債務が相続税において考慮されず、現に実現した債務免除益に対する所得税の課税がされることもやむを得ないものというべきである、との考えを示しました。

4.東京高等裁判所(控訴審)の判決

令和6年1月25日、控訴審である東京高等裁判所は「本件債務免除益に所得税の課税をすることは、所得税法9条1項17号 に反して許されない。本件各処分はその余の点について検討するまでもなく違法であり、取り消されるべきである。」との判決を下しました(C・Dの逆転勝利)。

東京高等裁判所では、「二重課税の廃除(所得税法9条1項17号 )の適用の有無について」のみ判断が行われました。

一審と同じく、相続税で債務控除できなかった点については認めているものの、二重課税については東京地方裁判所とは異なる考えを示しました。

4-1.所得税法9条1項17号趣旨は「同一の経済価値に対する二重課税の廃除」である

東京高等裁判所は、所得税法9条1項17号 の趣旨は、相続税等の課税対象となる経済的価値に対しては所得税を課さないこととして、同一の経済的価値に対する相続税等と所得税との二重課税を廃除したものであると解されるとしました。

これは、平成22年7月6日の最高裁判所「所得税更正処分取消請求事件(平成20(行ヒ)16) 」の判決に基づいた判断です。

これを踏まえて、相続税法13条 や14条 における「債務控除」の趣旨について検討しました。

4-2.相続債務が相続開始後に免除を受けても「新たな担税力」は生じない

東京高等裁判所は、相続税は「相続財産を取得した利得」に対して、担税力を見出して課税されるものであるとの考えを示しました。

これは、相続人等が被相続人の債務を承継して負担する場合には、その負担分については担税力が減殺されることとなるためです。

そして、相続財産からの債務の控除を認めるとするのが相続税法13条1項1号 の趣旨であり、被相続人から承継する債務が「確実とみとめられるもの」でない場合には、担税力が減殺されることにはならないから、当該債務については相続財産からの控除をみとめないとするのが相続税法14条1項 の趣旨であるとしました。

このような趣旨を踏まえれば、担税力を減殺させるものではないとして相続財産から控除されなかった相続債務が、相続開始後に免除を受けたからといって、これにより債務者に新たな担税力が生じるものと解することは相当ではない、としました。

4-3.本件債務免除は潜在的には「相続により取得していたもの」とみることが可能

東京高等裁判所は、本事案における当該債務免除に係る相続人の利益については、形式的には債務免除を受けた時点で発生したものといえるものの、所得税課税との関係では、潜在的には相続により取得していたものとみることが可能であるとしました。

その具体的な内容をみても、課税価格のうち相続財産から控除されなかった上記債務に相当する部分の経済的価値と実質的に同一のものということができるとしました。

そのため、特段の事情がない限り、これに所得税の課税をすることは、所得税法9条1項17号 に反するものとして許されないというべき、との考えを示しました。

4-4.本事案において「特段の事情」は認められない

東京高等裁判所は、相続税法14条1項 の「確実とみとめられるもの」にあたらないとして、相続財産から控除されなかった本件債務が、その後に本件和解の約定に基づき本件銀行により免除された場合における、債務免除に係る一審原告ら(C・D)の利益であるといえるとしました。

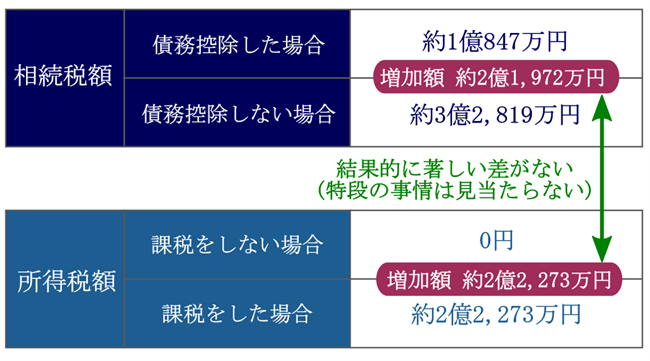

そして、本件においては、本件債務を相続財産から控除した場合・控除しない場合の相続税の増加額と、本件債務免除益を一時所得として所得税の課税をしない場合・した場合の所得税等の本税額の増加額に、結果的に著しい差がないことなどの状況に照らしても、上記特段の事情は見当たらないとしました。

5.さいごに

本事案は、一審の東京地方裁判所の判決を覆す内容であったため、注目を集めました。

東京高等裁判所は、本件債務免除益に所得税の課税をすることは、所得税法9条1項17号 に反して許されないとして、相続税と所得税の二重課税を認めませんでした。

しかし、今回の東京高等裁判所の判決を不服として、現在敗訴した国が最高裁に上告受理の申立てをしています。

チェスターNEWSにおいては、引き続き今後の動向に注目し、最新情報をお伝えしてまいります。

※本記事は記事投稿時点(2024年5月15日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:非上場株式の純資産価額算定は「直前期末」と「直後期末」のどちらかが争われた事例