チェスターNEWS

【令和元年分】国税庁が相続税の申告事績と調査状況を公表

見つけやすくなります

1.はじめに

令和2年12月18日に、国税庁が「令和元年分相続税の申告事績の概要」と「令和元事務年度における相続税の調査等の状況」を公表しました。「令和元年分相続税の申告事績」については、令和元年11月1日~令和2年11月2日までに提出された申告書に基づくデータとなります。

また「令和元事務年度における相続税の調査等の状況」は、国税庁における事務年度となり、一般の年度とは異なるためご留意ください。国税局では「7月~翌年6月」を事務年度と定めているため、今回公表された令和元事務年度は、令和元年7月~令和2年6月のデータとなります。

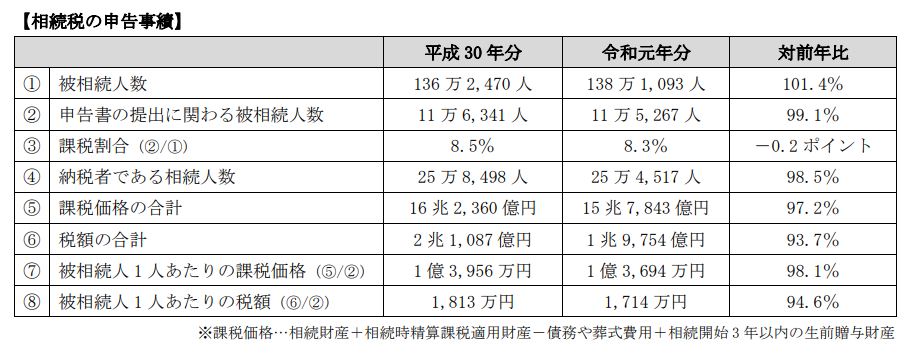

2.令和元年分の相続税の申告事績の概要

令和元年分の相続税の申告事績は、下記の表の通り「被相続人数(亡くなった人数全体)」以外は、いずれも前年度より減少傾向にあります。

令和元年分の相続税の申告事績は、「①被相続人数138万1,093人」に対し、「②相続税の申告書の提出に関わる被相続人数11万5,267人」です。課税割合は8.3%のため、概算で「亡くなった方12人のうち1人が相続税の申告書の提出に関わる」こととなりました。

相続税の納税者である相続人の人数は25万4,517人のため、相続税の申告書の提出に関わる被相続人1人あたり、平均2.2人の相続人がいる計算となります。また相続税の課税価格は被相続人1人あたり平均1億3,694万円、相続税の納税額は被相続人1人あたり平均1,714万円です。

2-1.被相続人数は増加

令和元年は「被相続人数(亡くなった人全体)」が前年よりも1万8,623人増加し、138万1,093人となりました。これは平成22年以降に公表されたデータの中で最も多い被相続人数となりますが、令和元年分は課税割合が減少しています。

2-2.課税割合は平成23年分以来の減少

令和元年は課税割合が8.3%となり、前年分の課税割合よりも0.2ポイント減少しています。課税割合の減少は平成23年分以来となり、令和元年度は相続税の課税対象となる課税財産の総額(15兆7,843億円)も、相続税の総額(1兆9,754億円)も、前年より減少となりました。被相続人1人あたりのデータを見ても、課税価格・相続税額共に平成26年度分以来の減少となります。

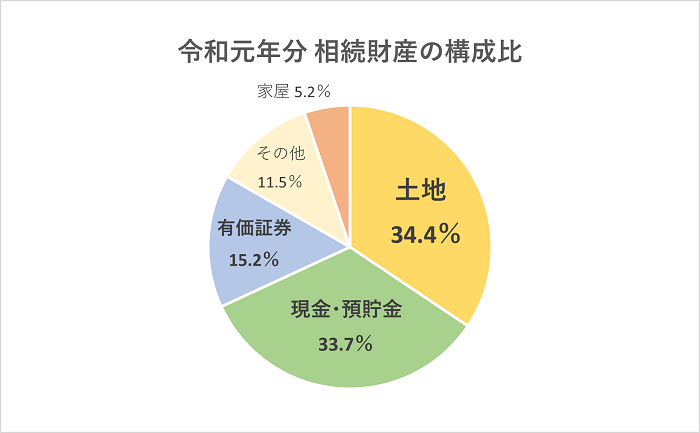

2-3.相続財産の金額と構成比の推移

令和元年度分の相続財産の金額の推移は、以下の表の通りとなります。

令和元年分の相続財産の金額の構成比が大きいものは「土地(34.4%)」となり、次に「現金・預貯金等(33.7%)」「有価証券(15.2%)」「その他(11.5%)」「家屋(5.2%)」の順となります。

平成22年以降の相続財産の金額の構成比は、「土地」の金額の構成比は減少する一方で、「現金・預貯金等」の金額の構成比は増加の傾向にあります。

3.令和元事務年度における「相続税の実地調査」の状況

令和元事務年度における「相続税の実地調査」は、平成29年度に発生した相続を中心に、以下のような大口事案や悪質な不正が見込まれる事案について実施されました。

○申告額が過少であると想定される事案

○申告義務があるにもかかわらず無申告と想定される事案

実地調査とはいわゆる「税務調査」で、事前連絡の上で税務職員が被相続人や相続人の自宅等に訪問し、相続人が質問に答える形式の調査のことを指します。

平成29事務年度の相続税申告書の提出に関わった被相続人の人数は11万1,728人のため、平成29事務年度の申告案件を中心に調査が行われたと仮定した場合、おおよそ「相続税の申告書を提出した11.6件に1件の割合で実地調査が行われた」計算となります(後述の無申告事案1,077件は含めていません)。

実地調査が行われると、85.3%の確率で追徴課税されたこととなります。

3-1.コロナ禍で実地調査件数は減少

令和元事務年度は「実地調査件数」が前事務年度よりも1,828件減少し、1万635件となりました。 これは新型コロナウイルス感染症対策の影響とみられ、直近10年のデータの中でも最も少ない実地調査件数となります。

3-2.実地調査1件あたりの追徴税額は増加

コロナ禍で実地調査件数は減少した半面、実地調査1件あたりの追徴税額は641万円と、前事務年度よりも73万円増加しています。これは重加算税賦課割合、つまり「納付すべき相税額の基礎となる財産の全部や一部を、意図的に隠蔽又は仮装した割合」が前事務年度よりも0.5ポイント増加していることが要因と考えられます。重加算税は特に重いペナルティで、相続税申告書を提出済みの場合は35%、無申告の場合は40%の税率となります。

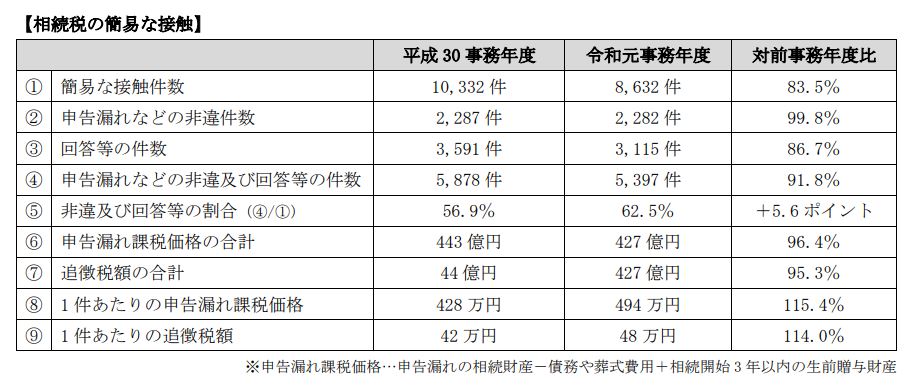

4.令和元事務年度における「相続税の簡易な接触」の状況

令和元事務年度における「相続税の簡易な接触」とは、実地調査とは異なる手法で、申告漏れや計算誤りなどを是正することを指します。 簡易的な接触は、「文章や電話による連絡」または「来署依頼による面接」により行われます。

令和元事務年度における簡易な接触件数は、実地調査件数と同様、コロナ禍の影響で前事務年度よりも減少しています。 ただし「非違及び回答等の割合」と「1件あたりの追徴課税額」は、前事務年度よりも増加となりました。

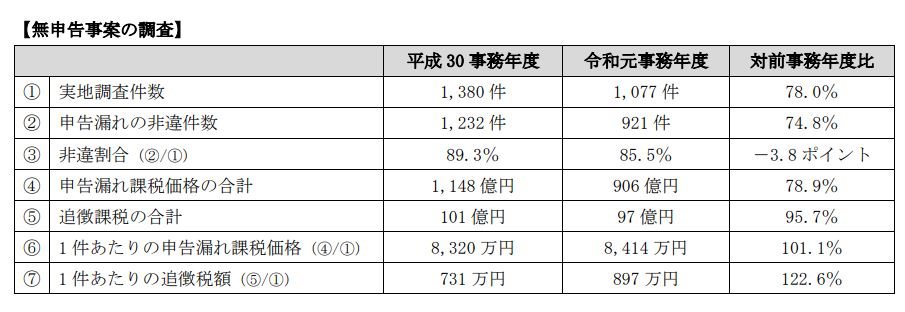

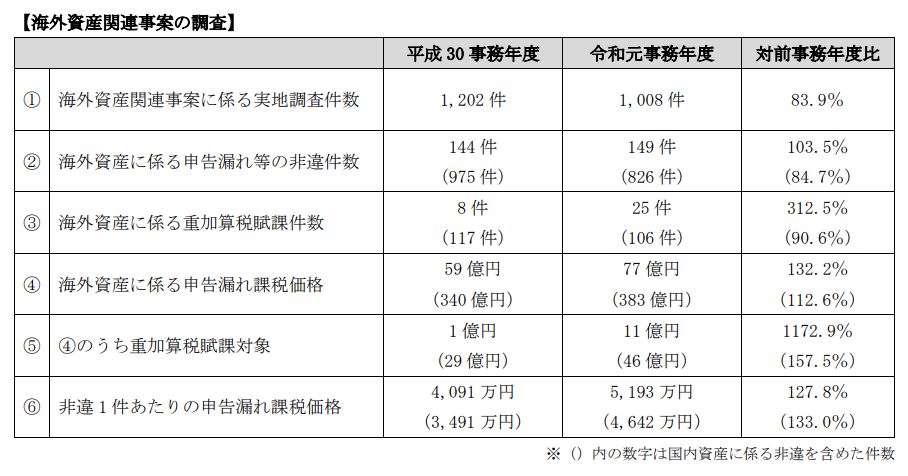

5.調査に係る傾向

今回公表された報告書から、「無申告事案に対する調査」「海外資産関連事案に対する調査」「贈与税に対する調査」について、いずれも以下のような傾向が読み取れます。

〇 実地調査数は前事務年度より減少

〇 一方、申告漏れ課税価格は前事務年度より増加

これは、より申告漏れの検出率が上がっていること、つまり「追徴税が大きいと見込まれる事案」に対する調査へ、より重点をシフトしているということを示唆していると考えられます。

6.まとめ

以上、相続税の申告実績と調査状況について、国税庁の公表内容を概観しました。

新型コロナウイルス感染拡大により、税務調査も大きく影響を受けています。

相続税調査については、より一層メリハリを付け、効率的な調査を実施する方針が進められるものと考えられます。

引き続き、今後の動向を注視していきたいと思います。

※本記事は記事投稿時点(2021年2月1日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【令和3年度税制改正】教育資金、結婚・子育て資金、住宅取得等資金の非課税措置