チェスターNEWS

【令和5年度税制改正】暦年課税と相続時精算課税制度の見直し

見つけやすくなります

1.はじめに

令和4年12月16日、自由民主党及び公明党から「令和5年度税制改正大綱 」が公表され、同年12月23日に閣議決定されました。

これによると、暦年課税制度における生前贈与の相続財産への加算期間が7年に延長され、相続時精算課税制度に年間110万円の基礎控除が創設されました。

昨年チェスターNEWS「暦年課税は廃止されない!相続時精算課税制度の見直しが検討課題 」でもお伝えしましたが、今回の税制改正によって「資産移転の時期の選択に中立的な税制」により近づくこととなりました。

本稿では、暦年課税制度と相続時精算課税制度における、税制改正のポイントや留意点についてご紹介します。以下ページでも詳細をご確認いただけます。

>>チェスター「令和5(2023)年度税制改正大綱(資産税関連) 」

>>財務省「令和5年度 税制改正(案)のポイント 」

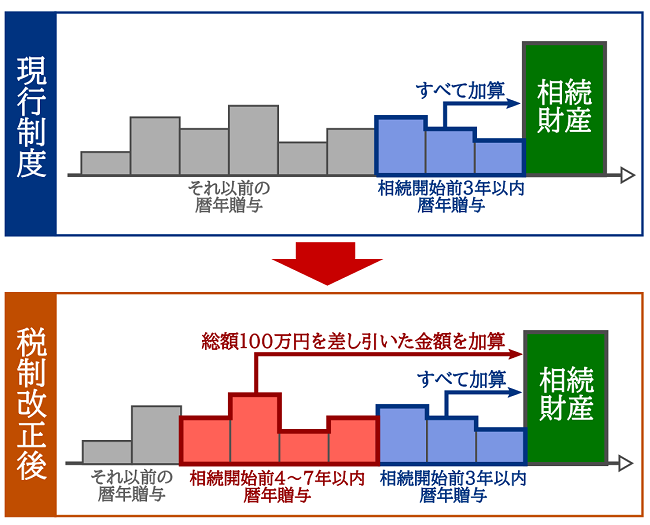

2.暦年課税は相続財産への加算期間が3年から7年に延長

暦年課税(通称:暦年贈与)とは、受贈者1人あたりにつき、1月1日から12月31日までの1年間に贈与された財産の合計額が110万円(贈与税の基礎控除)以下であれば、贈与税がかからない贈与制度のことです。

現行制度における暦年課税を利用した場合、被相続人の相続開始前3年以内に行った贈与財産は、相続財産に加算した上で相続税の課税対象となります。

しかし令和5年度税制改正により、相続財産への加算期間が「7年間」に延長され、贈与財産が相続税の課税対象となる期間が拡大されました(ただし延長された4年間の贈与のうち総額100万円までは相続財産に加算しない)。

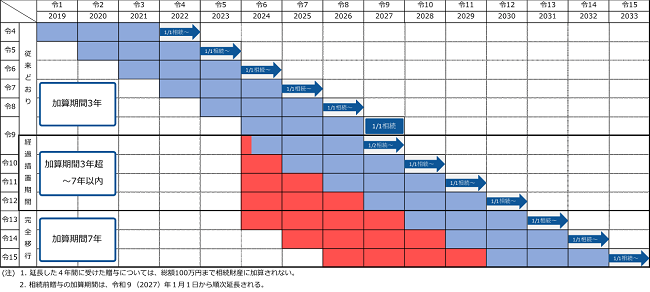

2-1.経過措置により加算期間は随時延長される

税制改正後の暦年課税制度が適用されるのは、令和6年1月1日以降に行われる贈与です。

税制改正の影響が出るのは、令和9年1月2日以降に発生した相続からですが、経過措置が設けられているため、加算期間は随時延長されることとなります。

上記イメージの赤色部分は、令和5年度税制改正によって延長される加算期間となり、相続発生のタイミングによって加算期間が順次延長されます。

この赤色部分の期間中に暦年贈与があった場合、総額100万円を差し引いた金額を相続財産に加算することとなります。

2-2.相続財産への加算対象者は変更なし

令和5年度の税制改正において暦年課税制度の見直しが行われたのは、相続財産への加算期間の延長のみです。

相続財産への加算対象者は、現行制度と同様「相続又は遺贈により財産を取得した者」となります。

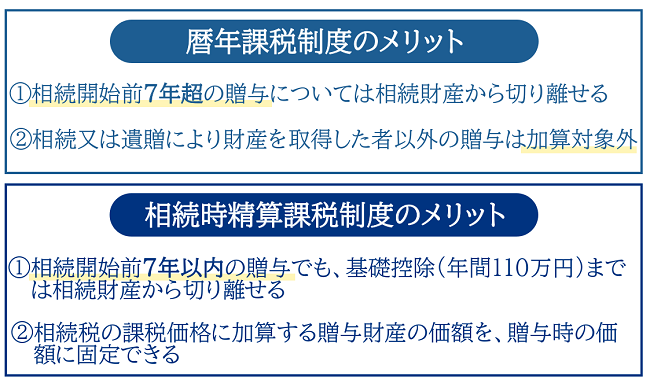

相続又は遺贈により相続財産を取得した者以外への贈与、つまり遺言書による遺贈を受けていない相続人以外の孫や親族などへの暦年贈与財産は、相続財産へ加算する必要はありません。

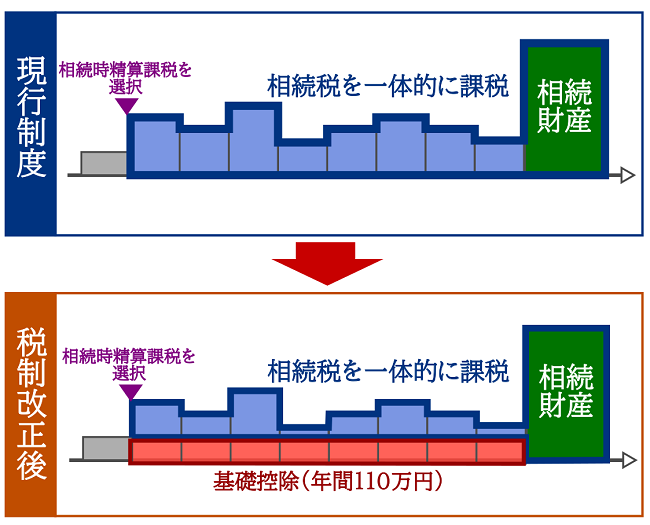

3.相続時精算課税は年間110万円の基礎控除が創設

相続時精算課税とは、原則60歳以上の父母や祖父母などから、18歳(令和4年3月31日以前の贈与については20歳)以上の者のうち、贈与者の直系卑属である推定相続人または孫に対して生前贈与をする際に贈与者ごとに選択できる贈与制度のことです。

相続時精算課税制度を選択した場合、贈与者ごとに累積2,500万円の特別控除までの贈与財産については贈与税がかからないものの、贈与者の相続発生時に相続財産に加算して相続税を課税することとなります。

現行制度においては、相続時精算課税制度を選択した年分以降の、すべての贈与財産を相続財産に加算することとなります。

しかし令和5年度税制改正により「基礎控除」が創設され、年間110万円までの相続時精算課税贈与は、相続財産に加算されないこととなりました。

この年間110万円の基礎控除は特別控除2,500万円の対象外となるため、相続開始前7年以内であっても、基礎控除(年間110万円)までの相続時精算課税贈与は相続財産に加算する必要はありません。

3-1.適用時期は令和6年1月1日

税制改正後の相続時精算課税制度が適用されるのは、令和6年1月1日以降に行われる贈与によって取得する財産に係る相続税又は贈与税です。

つまり、令和5年1月1日以降に相続時精算課税制度を選択した場合、令和5年中は年間110万円の基礎控除はなく、令和6年1月1日以降の贈与から基礎控除が適用されます。

3-2.小規模宅地等の特例は併用できない

現行制度において、相続時精算課税制度を適用して取得した宅地等については、相続発生時に小規模宅地等の特例を適用することはできません。

これは令和5年度税制改正後も、変更はありません。

4.暦年課税と相続時精算課税…どちらを選択すべきか

令和6年以降は相続開始のタイミングや・贈与者と受贈者の属性・贈与財産の価額や種類などを考慮した上で、暦年課税と相続時精算課税のどちらが有利なのかを検討する必要があります。

令和5年度税制改正後の、暦年課税と相続時精算課税のメリットをまとめたので、参考にしてください。

生前贈与をお考えの方は、必ず相続税や贈与税に強い税理士に相談した上で、どちらの制度を適用させるかを考えましょう。

5.暦年課税から相続時精算課税制度に切り替えた場合の留意点

令和5年中に駆け込みで暦年課税による生前贈与を行い、令和6年以降に改正後の相続時精算課税制度の適用を検討されている方もいらっしゃるかと存じます。

現行制度の場合、暦年課税制度で生前贈与を行い、その後相続時精算課税制度に切り替えたものの、贈与者の相続発生時に前出の暦年課税による生前贈与が「相続開始前3年以内の贈与」に該当する場合、その暦年贈与は相続税の課税価格に加算すると定められています(相続税法基本通達19-11 )。

令和5年度税制改正後も、同通達の内容に変更はありません。

つまり、相続開始のタイミングによっては、令和4年や令和5年に行った暦年贈与を、相続財産に加算するケースもあるということです。

少しイメージしづらいかと思いますので、2つの例を元にシミュレーションしてみましょう。

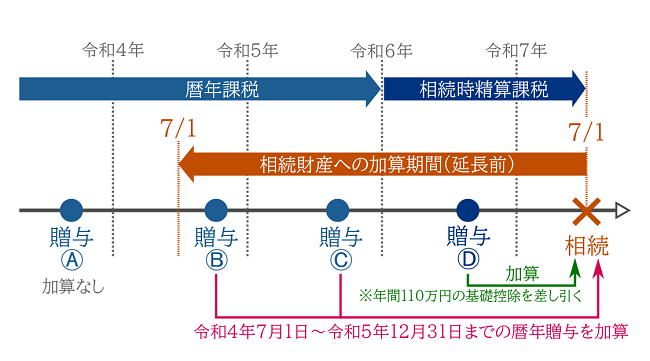

5-1.暦年課税の加算期間延長前に相続開始した場合

暦年課税の加算期間延長前、つまり駆け込みで現行制度の暦年贈与を行い、その後に税制改正後の相続時精算課税制度に切り替えたものの、暦年課税による贈与から3年以内に相続が開始したとします。

このシミュレーション例の場合、相続開始前3年以内の暦年課税による贈与(令和4年7月1日~令和7年7月1日に該当する贈与ⒷⒸ)は相続財産に加算されます。

令和3年に行った贈与Ⓐは、相続財産への加算期間よりも前に贈与が成立しているため、相続財産に加算する必要はありません。

なお、令和6年1月1日以降は税制改正後の相続時精算課税を選択しているため、令和6年に行った贈与Ⓓについては、年間110万円の基礎控除を差し引いた金額のみが相続財産に加算されます。

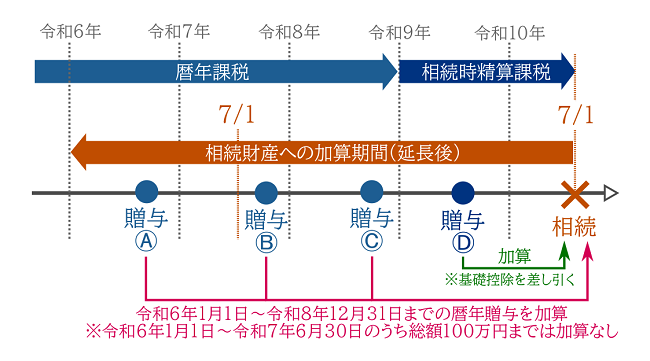

5-2.暦年課税の加算期間延長後に相続開始した場合

暦年課税の加算期間延長後、つまり税制改正後に暦年贈与を行い、その後に税制改正後の相続時精算課税制度に切り替えたものの、暦年課税の経過措置期間中に相続が開始したとします。

このシミュレーション例の場合、令和6年1月1日~令和8年12月31日までに行った暦年贈与(贈与ⒶⒷⒸ)は、相続財産に加算されます。

ただし令和6年1月1日~令和7年6月30日は「延長された加算期間」に該当するため、贈与Ⓐについては、総額100万円を差し引いた後の金額のみが相続財産に加算されます。

なお、令和9年1月1日以降は相続時精算課税を選択しているため、贈与Ⓓについては110万円の基礎控除を差し引いた金額のみが相続財産に加算されます。

6.まとめ

令和5年度税制改正により、暦年贈与の加算期間が7年に延長され、相続時精算課税制度に年間110万円の基礎控除が創設されました。

「どちらの制度を適用して生前贈与すべきか」でお悩みの方は、必ず生前贈与や相続税に強い税理士に相談し、どちらが有利なのかを判断しましょう。

また暦年課税を適用した後に相続時精算課税制度に切り替えた場合、贈与者の相続発生のタイミングによって、どの暦年贈与を・どれだけ相続財産へ加算するのかを見極める必要がある点にも注意が必要です。

※本記事は記事投稿時点(2023年3月13日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:マンションに係る財産評価基本通達が見直しへ~有識者会議の議論の方向性~