チェスターNEWS

暦年課税は廃止されない!相続時精算課税制度の見直しが検討課題

見つけやすくなります

1.はじめに

令和4年9月16日、政府税制調査会は第16回総会において、相続税・贈与税に関する専門家会合を設置し、「資産移転の時期の選択により中立的な税制の構築」に向けた議論を始めることを明らかにしました。

この際に中里会長(東京大学名誉教授)は、暦年課税の廃止についての議論は行わず、利用状況が低迷している相続時精算課税制度の利便性向上への見直しが当面の課題であり、諸外国のような課税方式への移行については中期的な課題であると明言しました。

本稿では、第16回税制調査会の総会において話し合われた、当面の検討課題や中長期的な課題についてご案内します。

2.暦年課税の廃止については議論されない

冒頭でもご紹介した通り、暦年課税の廃止についての議論はされず、今後も制度が存続される可能性が高くなりました。

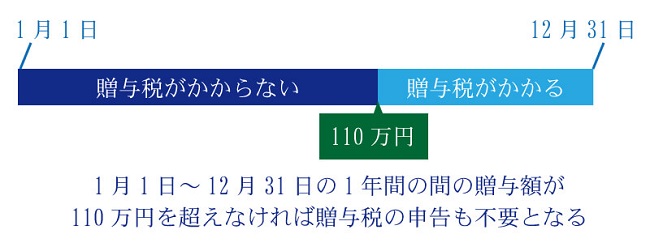

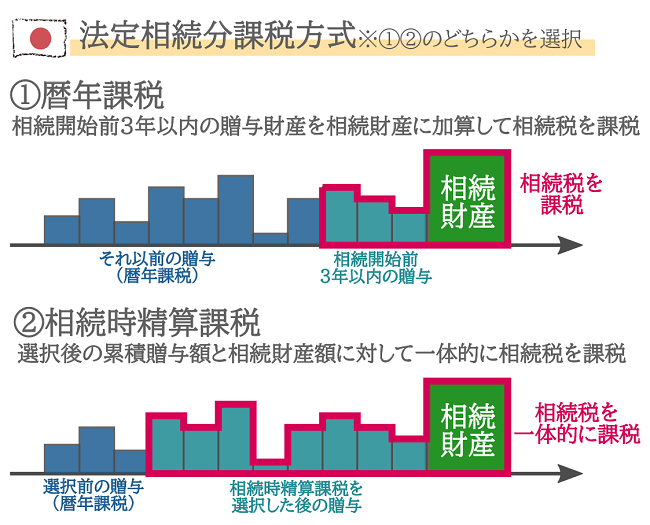

暦年課税とは、1月1日から12月31日までの1年間に、贈与された財産価額が110万円以下(贈与税の基礎控除以下)であれば、贈与税が非課税となることを利用した贈与制度のことです。

一般的に「暦年贈与」と呼ばれるこの制度は、贈与税を負担することなく財産を移転できるため、生前対策の1つとして活用されています。

自由民主党及び公明党より発表された「令和3年度税制改正大綱 」と「令和4年度税制改正大綱 」において、「相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど…(中略)…本格的な検討を進める。」との文言が2年連続で記載されました。

また令和2年11月13日に開催された第4回税制調査会の総会 では、「暦年課税を廃止して、資産移転の時期に中立的な相続時精算課税制度に一本化すべき」という意見が多く出ていました。

これにより「暦年課税が廃止されるのではないか」との報道が、一般紙においても広く伝えられてきました。

しかし、今回の中里会長の発言により、暦年課税の廃止についての議論はされず、当面は制度が存続されることが明らかになりました。

一部には、近々暦年課税が廃止されるのではないか、あるいは110万円の基礎控除が使えなくなるのではないかといった見方、御懸念があるようですが、そういった議論を行うのではなく、理論的・実務的な観点も踏まえて御議論いただければと考えています。

暦年贈与の概要について、詳しくは「暦年贈与の注意点とは?贈与を無駄にしない5つの対策 」をご覧ください。

2-1.相続財産に持ち戻す年数は見直される可能性あり

暦年課税の制度廃止については議論されないものの、贈与財産を相続財産に持ち戻す(加算する)年数については、見直しが行われるか気になるところです。

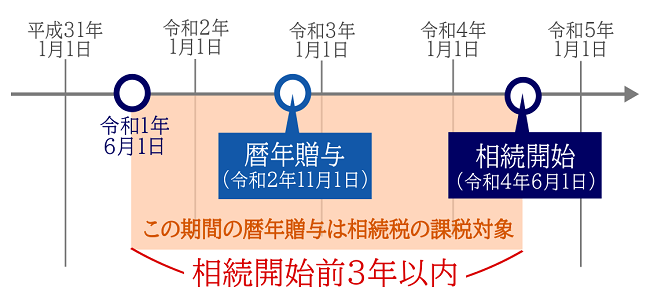

現行制度では、相続開始前3年以内に、被相続人から法定相続人に行った暦年贈与は、相続財産に持ち戻して相続税の課税価額を計算することとなります。

今後は暦年課税を活用した贈与財産を、相続財産に持ち戻す期間が、5年・7年・10年と見直されることとなれば、現行制度よりも「資産移転の時期の選択に中立的な税制」に近づくこととなります。

令和4年10月21日に開催された専門家会合では、「延長期間は10年程度」という意見が出ましたが、期間を伸ばしすぎると申告書類確認などの実務面が心配といった指摘もあり、今後の議論が注目されます。

暦年贈与の相続財産への持ち戻しについて、詳しくは「相続開始前3年~7年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは? 」をご覧ください。

2-2.【令和5年度税制改正】相続財産に持ち戻す年数は7年に延長

令和5年度税制改正大綱では、贈与財産を相続財産に持ち戻す年数を7年に延長する方針が示されました。

なお、申告書類確認や贈与の記録・管理の負担を軽減するため、相続開始前の3年間より前に受けた贈与は、総額100万円まで相続財産への持ち戻しの対象にしないこととされています。

改正法が成立すれば、令和6年1月1日以降に贈与される財産について適用されます。

3.相続時精算課税制度の利便性向上が当面の検討課題

今回の税制調査会において、相続時精算課税制度の利便性向上に向けた見直しが、当面の検討課題とされました。

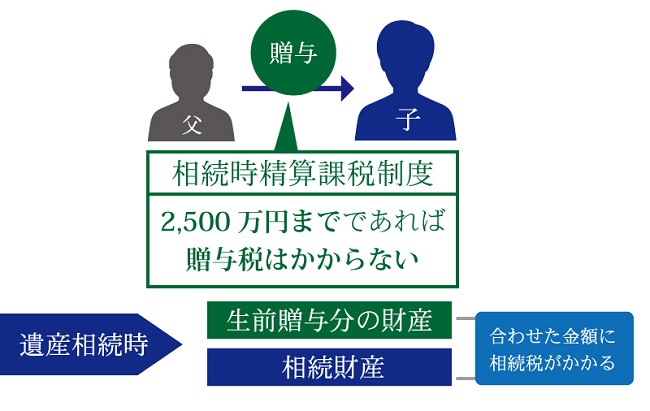

相続時精算課税制度とは、原則60歳以上の父母や祖父母から、18歳以上の子や孫に対して生前贈与をする際に選択できる贈与税の制度のことです。

相続時精算課税制度を選択すれば、特別控除により最大2,500万円までは贈与税を課税しないものの、贈与者の相続発生時に相続財産に持ち戻して相続税を課税することとなります。

相続時精算課税制度の概要について、詳しくは「相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説! 」をご覧ください。

3-1.相続時精算課税制度の見直しが検討課題となった原因

日本では贈与税と相続税は別体系であるため、生前贈与の際には「暦年贈与」と「相続時精算課税制度」のどちらかを選択することとなります。

資産移転の時期の選択に中立的な税制であるのは、相続時精算課税制度です。

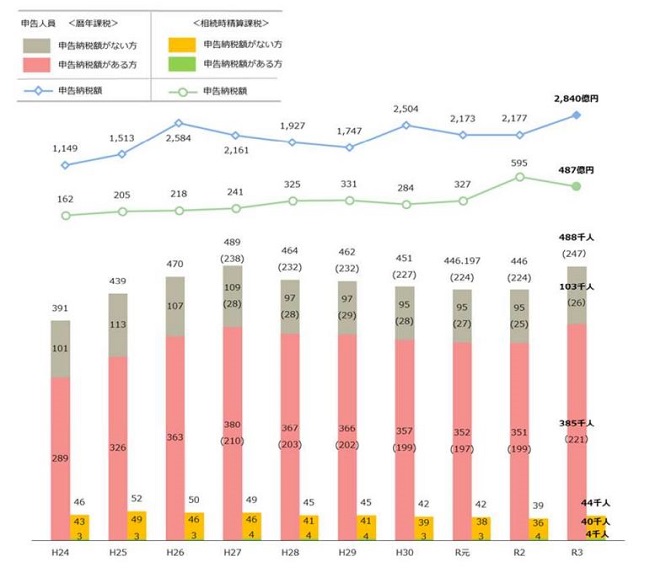

しかし、相続時精算課税制度の利用状況が低迷しており、暦年贈与との申告件数に大きな差が出ているため、相続時精算課税制度の利便性向上に向けた見直しが検討課題として取り上げられました。

相続時精算課税制度の申告件数が低調に留まる理由は、年間110万円以下の少額でも申告の必要があることや、贈与者の年齢要件が設けられていることなどが挙げられます。

また、贈与時の贈与財産の価額で相続税を課税する制度であるため、仮に相続時精算課税制度を適用して土地や有価証券などを生前贈与しても、相続発生時に贈与財産の価額が下落したときは、不利益が生じるというデメリットがあります。

今後の相続時精算課税制度の見直しについては、これらの問題点を含めて検討されることが予想されます。

3-2.【令和5年度税制改正】年間110万円の基礎控除により少額の贈与は申告不要に

令和5年度税制改正大綱では、相続時精算課税制度に年間110万円の基礎控除を導入する方針が示されました。

これにより、相続時精算課税制度を利用している場合でも、少額の贈与については申告が不要となります。また、基礎控除を行った部分については、贈与者の相続発生時に相続財産に持ち戻す対象から除外されます。

改正法が成立すれば、令和6年1月1日以降に贈与される財産について適用されます。

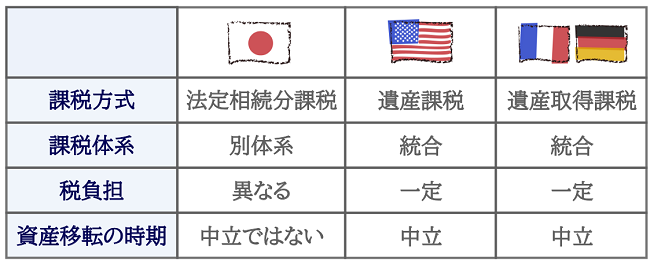

4.課税方式そのものの見直しは中期的な課題

資産移転の時期に中立的な税制を実現するためには、相続税・贈与税の一体化が欠かせません。

この理由は、贈与者は税負担を意識して財産移転のタイミングを図る必要がなくなり、税率格差を狙った意図的な税負担の回避を防止できるためです。

アメリカ・フランス・ドイツなどでは、贈与税と相続税の課税体系が統合されており、相続税や贈与税の税負担が一定で、資産移転の時期の中立性が確保される制度が設けられています。

しかし、日本では贈与税と相続税が別体系であり、贈与税と相続税の税負担も異なり、暦年課税を選択した場合は資産移転の時期が中立的でないとされています。

そのため、諸外国のような課税方式へと見直される可能性も噂されてきましたが、今回の税制調査会において、中里会長は「現行の法定相続分課税方式から、諸外国のような遺産課税方式や遺産取得課税方式への移行といった、大がかりな見直しの議論は中期的な検討課題になる」と明言しました(引用:第16回税制調査会議事録 )。

4-1.法定相続分課税方式とは(日本)

日本の現行制度である「法定相続分課税方式」とは、法定相続人の人数や法定相続分によって相続税の総額を計算し、その後各相続人の取得分に応じて按分して、それぞれの納税額を計算する方式のことです。

先述したとおり、生前贈与については「暦年課税」と「相続時精算課税」を選択することとなり、相続財産に加算する贈与財産についての概念が異なります。

日本の法定相続分課税方式において「暦年課税」を選択した場合、資産移転の時期の中立性が確保されていません。

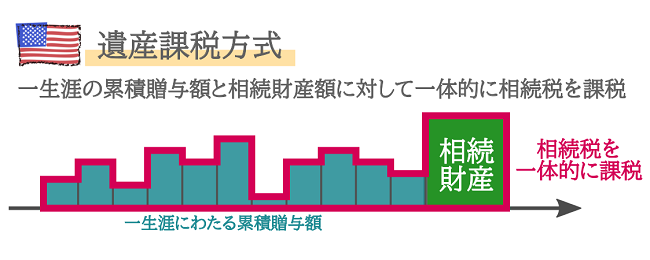

4-2.遺産課税方式とは(アメリカ)

アメリカで採用されている「遺産課税方式」とは、一生涯の累積贈与額と相続財産額の総額に対して、一体的に相続税(資産税)を課税する方式のことです。

アメリカの遺産課税方式において、贈与税と相続税(遺産税)が統合されているため、資産移転の時期の中立性が確保されています。

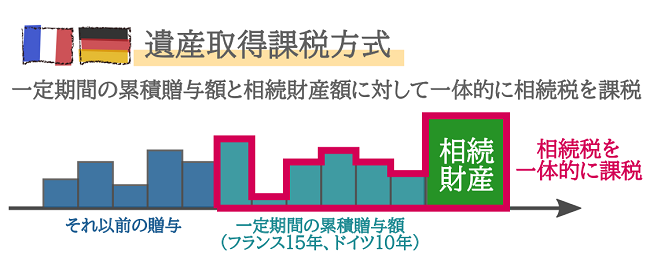

4-3.遺産取得課税方式(ドイツやフランス)

ドイツやフランスで採用されている「遺産取得課税方式」とは、一定期間の累積贈与額と相続財産額に対して、一体的に課税する方式のことです。

この一定期間の累積贈与額について、ドイツでは相続開始前10年以内、フランスでは相続開始前15年以内が採用されています。

フランスやドイツの遺産取得課税方式においても、贈与税と相続税が統合されているため、資産移転の時期の中立性が確保されています。

5.今後の見通し

令和5年度税制改正では暦年課税の贈与財産を相続財産に持ち戻す期間が延長されることになりましたが、実際に効果が表れるのは令和13年以降の相続となります。そのため、今後数年間は大きな改正は行われないと考えられます。

ただし、住宅取得等資金の一括贈与、教育資金の一括贈与の非課税については、その需要もあり、かつ不動産業界や子育て支援の関係から、期限の延長が見込まれます。

このほか法令改正ではありませんが、いわゆる「タワマン節税」への対応の観点から、マンションに係る評価通達見直しは、令和5年度中にも行われるものと予測されます。

6.さいごに

今回の税制調査会の総会において、「暦年課税の廃止についての議論は行わない」と明言されましたが、暦年課税を利用した贈与財産を相続財産に持ち戻す年数の見直しや、相続時精算課税制度の利便性向上に向けた見直しについて、今後の議論が注目されます。

(令和5年税制改正大綱では、贈与財産を相続財産に持ち戻す年数が7年に延長され、相続時精算課税制度には基礎控除が導入されることになりました。)

暦年課税を活用した生前贈与を検討されている方は、なるべく早い段階で制度を利用することを心がけましょう。

また、生前贈与には「教育資金の一括贈与」や「住宅取得等資金の一括贈与」など、非課税で財産を移転できる様々な制度が設けられています。

生前贈与をご検討の方は、まずは相続税や贈与税に強い税理士に相談をした上で、最適な生前プランを提案してもらいましょう。

※本記事は記事投稿時点(2022年11月21日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:国税庁が「総則6項」の適用基準や運用体制を指示

【前の記事】:節税保険の封じ込め!金融庁と国税庁が連携強化