チェスターNEWS

相続税をはじめ、さまざまな税についてのニュースを発信いたします。

2015/02/16

お金がもらえるケースも!?相続後すぐにやる死亡手続き

■身近な人が亡くなっても、悲しんでいるヒマはない? 相続税が改正され、基礎控除額が減ったということが話題になっています。 でも、相続税って、お金持ちじゃなければ関係ないんでしょ? そう思う人も多いのでは。 確かに改正前は、相続税の課税対象は亡 […] 詳細を見る

2015/02/09

住所から地番を無料で簡単に探し出す方法

対象不動産の登記簿謄本を取得したいという時には、地番情報が必要となります。 よって、手続きとしてまずは住居表示から地番を調べる必要があります。 住所から地番を検索する方法として以下のようなものが考えられます。 1.法務局に電話して聞く(無料) 該当不 […] 詳細を見る

2015/02/03

相続後の手続き、弁護士・税理士・司法書士・行政書士等、誰に相談すればいい?

士業別の相続手続きの相談先や報酬、全てまとめてみました! 相続が起きると、悲しみも束の間、各種手続きが押し寄せてくる。そんな時に、誰か専門家に相談に行くことが想定されるが、問題は「誰に相談に行けばいいか分からない」ことである。 そこで、士業別に、相続 […] 詳細を見る

2015/02/02

「かわいい孫のためにお年玉を100万円」贈与税は大丈夫か?

かわいい孫の帰省を心待ちにする祖父母は多いはずだ。義次さん(63歳)も長男の孫二人をかわいがり、お正月にはついつい財布の紐も緩みがちだ。 そこで義次さんは、今年のお正月は、太っ腹で孫二人に100万円ずつをお年玉として渡すことを決めた。 すると孫よりも […] 詳細を見る

2015/01/30

相続税増税は、格差社会の加速を止められるか?

大衆化する相続税の背景にあるもの アベノミクスによる経済政策に、税金の話は必要不可欠だ。法人税減税、消費税・相続税・所得税増税の政策からも、現状の日本が進む方向が見えてくる。長年続いていた消費税5%時代が終幕を迎え、ついに8%への増税へ舵がとられた。 […] 詳細を見る

2015/01/28

相続税対策を始める前に必ずやっておきたいこと簡単なこと

■相続税関連のニュースが急増の背景 相続税の増税が発表されてから、書店やテレビでも「相続税増税」のニュースをよく目にするようになり、それに伴い「相続税対策」をベースにした企業広告も目立つようになった。不動産や生命保険、金融商品を取り扱う企業側からすれ […] 詳細を見る

2015/01/27

へそくりは相続税の対象になるか?

相続税申告時に計上する財産で、度々問題となるのが、「へそくり」です。例えば夫が亡くなり、妻の預金口座にへそくりが存在した場合、これは夫の相続財産として計上しなければならないのでしょうか。 よくあるのが、夫が働いており妻は専業主婦である、というケースで […] 詳細を見る

2015/01/26

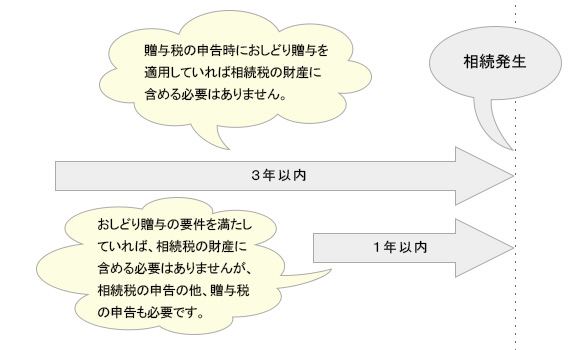

相続開始年におしどり贈与が行われた場合の相続税申告

相続税の税率が変わり、平成27年1月1日以後に発生した相続については、基礎控除が減額されることとなりました。これはつまり、課税対象者が大幅に増加することを示します。 例えば、夫婦に子供二人というごくごく一般的な家庭で夫が亡くなった場合、これまでは相続 […] 詳細を見る

2015/01/19

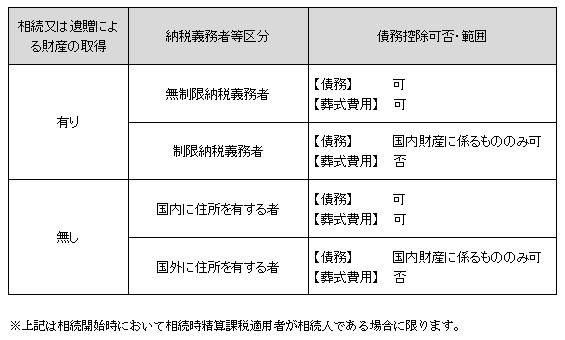

相続時精算課税適用者の債務控除

相続時精算課税制度の適用者は、相続又は遺贈による財産の取得有無に関わらず、相続時精算課税制度を適用して贈与を受けた財産を相続税の課税財産に加算して相続税額を計算します。 この相続時精算課税適用者の債務控除については、相続又は遺贈による財産の取得有無、 […] 詳細を見る

2015/01/13

相続税の税務調査での調査官の狙い

1.相続税の税務調査 相続税の税務調査は相続税申告を行った納税者、申告対象と思われるのに申告を行っていない者に対して、行われます。相続税の実地調査率は他の税目に比してかなり高い割合で行われています。 税務調査が行われたうち、80%以上の割合で何らかの […] 詳細を見る