- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 相続税の債務控除すべて

- 【相続税の債務控除とは】控除対象になる10個の債務や条件を解説

【相続税の債務控除とは】控除対象になる10個の債務や条件を解説

相続の対象となるのは、現金や不動産、株式などのプラスの財産だけではありません。亡くなった人(被相続人)が残した借入金や未払金などのマイナスの財産も対象です。

相続税を計算するとき、遺産の総額からマイナスの財産を差し引くことができます。これを「債務控除」といいます。また、相続人が負担した葬式費用も遺産の総額から差し引くことが可能です。

この記事では、債務控除の対象となる債務や葬式費用を相続税専門の税理士がわかりやすく解説します。

1.相続税の債務控除とは?

債務控除とは、被相続人が残した借入金や未払金などの債務と葬式費用を遺産の総額から控除できる制度です。

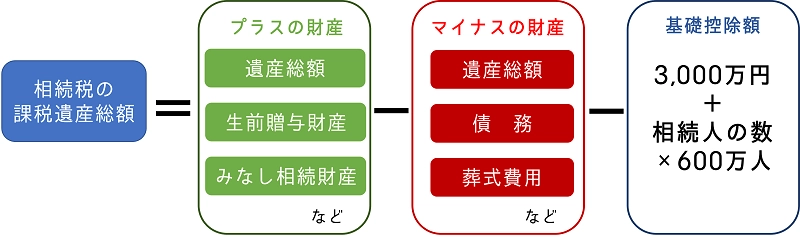

相続税の課税対象となる遺産総額は、以下の方法で算出をします。

非課税財産に該当するものの例は「墓所、仏壇、祭具」「生命保険金の500万円×法定相続人の数で計算される金額まで」などです。

相続税の課税遺産総額を計算するときは、被相続人が残した債務や葬儀にかかった費用を差し引くことができます。債務や葬式費用を控除することで相続税の課税遺産総額が減るため、税負担が軽減されます。

2.相続税の控除対象となる債務

債務控除の対象となるのは、亡くなった人の債務のうち、相続開始時点で存在が確実であると認められるものです。具体的な例は、以下のとおりです。

- 銀行などの金融機関からの借入金

- その他個人などからの借入金

- 亡くなった後に支払う所得税、住民税、固定資産税などの公租公課

- 病院に対する未払医療費

- 水光熱費、電話代などの公共料金等の未払金(亡くなった人が使用していた期間に限る)

- 賃貸不動産の借主から預かっている敷金

- 買掛金などの事業上の未払金

それぞれについて解説します。

2-1.銀行などの金融機関からの借入金

銀行をはじめとした金融機関からの借入金は、相続が開始された時点での確実な債務であるため、債務控除の対象となります。遺産の総額から差し引くことができるのは、被相続人が亡くなった時点における借入金の残高と未払の利息部分です。

また、被相続人が連帯債務者となっていた場合も債務控除の対象となります。連帯債務とは、同一の債務に対して複数人の債務者のそれぞれがすべてを弁済する義務を負うことです。

連帯債務では、それぞれの債務者が負担する割合を定めることができます。債務控除の対象となるのは、原則として被相続人が負担していた割合分の債務です。たとえば、1,000万円の連帯債務のうち、被相続人が負担すべき部分が300万円であった場合は、その300万円を遺産の総額から控除できます。

ただし、他の連帯債務者が債務を弁済できなくなった場合は、被相続人が代わりに負担することになった部分も債務控除の対象となり、遺産総額から差し引けます。

2-2.その他個人などからの借入金

被相続人が親族や友人などからお金を借り入れていた場合は、以下の状況をもとに借入の存在が確実であると認められれば、債務控除の対象となります。

- 借入をした経緯

- 金銭消費貸借契約書の有無・契約内容

- 返済実績

- 実際の預貯金の移動

借入の事実がないにもかかわらず、被相続人にお金を貸したことにして遺産の総額から一定金額を差し引くことを認めてしまうと、相続税の課税を逃れるために借入を仮装する人が出てくるかもしれません。

そのため、税務署は個人からの借り入れが実在したかどうかを、厳しくチェックする傾向にあります。被相続人が親族や友人などと口約束でお金を借りていた場合は、債務控除の対象と認められない可能性があります。

2-3.所得税・消費税

被相続人が亡くなったときに納めていない所得税がある場合、相続人は相続が発生した日の翌日から4ヶ月以内に「準確定申告」をして所得税を納めなければなりません。また、被相続人が消費税の課税事業者であった場合、準確定申告で消費税も納める必要があります。

所得税や消費税を納めるのは準確定申告をした相続人ですが、これらの税金は本来であれば被相続人が納めるべきものであるため、納税額に相当する金額を遺産の総額から控除できます。

ただし、相続人の責任で準確定申告の手続きが遅れたことで発生した延滞税や加算税については、債務控除の対象になりません。

2-4.住民税

住民税は、毎年1月1日に住民票がある市町村に納める税金です。被相続人が納めていない住民税がある場合、債務控除の対象となります。

2-5.固定資産税

固定資産税は、毎年1月1日時点で土地や建物などの固定資産を所有している人に課せられる税金です。

被相続人が1月1日時点で固定資産を保有していたにもかかわらず、固定資産税を納めずに亡くなった場合、未納分は債務控除の対象です。被相続人が1年分の固定資産税を分けて支払っていた場合も、相続開始時点で支払いが残っている部分を遺産の総額から控除できます。

また、被相続人の所有していた不動産が市街化区域にある場合に課せられる都市計画税についても、固定資産税と同様に未納分があれば債務控除の対象となります。

2-5-1.共有不動産の場合

不動産が複数人で共有されている場合、債務控除の対象となるのは未納付である固定資産税のうち、持分割合に応じた金額です。

共有状態にある不動産の固定資産税の納税通知書や納付書は、代表者あてに送付されます。被相続人が代表者となっていた場合は、納税通知書や納付書に記載されている税額のすべてを遺産総額から控除しないように注意しましょう。

2-5-2.延滞金・督促手数料

被相続人が税金の支払いを延滞したことで発生した延滞金や督促手数料は、債務控除に該当します。

ただし、相続人の責任で固定資産税の納付が遅れたことで延滞金や督促手数料が発生した場合は対象外です。

2-6.病院に対する未払医療費

被相続人が、亡くなる直前まで病院で治療を受けていたり入院をしていたりした場合、 相続の開始時点で支払われていない医療費は債務控除の対象です。

2-7.水道光熱費、電話代などの公共料金等の未払金

被相続人が亡くなるまで住んでいた自宅の水道代やガス代、電気代の未納分は債務控除の対象となります。ただし、遺産総額から差し引くことができるのは、被相続人が亡くなるまでに発生した金額です。

2-8.賃貸不動産の借主から預かっている敷金

被相続人が賃貸不動産を所有しており、敷金などの借主から預かっている金銭がある場合は、債務控除の対象となります。

2-9.買掛金などの事業上の未払金

被相続人が事業を営んでおり、取引先の買掛金や未払金を相続人が代わりに支払った場合は、債務控除の対象となります。

2-10.葬式費用

相続人が負担した葬式費用は、正確にいえば被相続人の債務ではありませんが、遺産の総額から差し引くことが認められています。対象となるのは、告別式・お通夜にかかった費用や、遺体を埋葬するための費用などです。

3.相続税の控除対象とならない債務

一方で、以下の債務については、債務控除の対象になりません。

- 団体信用生命保険で補填される住宅ローン

- 墓地や仏壇などの非課税財産(相続税がかからない財産)に係る未払金

- 保証債務

1つずつみていきましょう。

3-1.団体信用生命保険で補填される住宅ローン

金融機関からの借入であっても、団体信用生命保険付きの住宅ローンは債務控除の対象になりません。

団体信用生命保険が付いている住宅ローンの場合、契約者が亡くなったときに残っている債務は、保険会社から支払われる保険金によって完済されます。

被相続人が団信付きの住宅ローンを契約していた場合、亡くなった時点で保険金によってローンが完済されるため、債務控除の対象外となります。

3-2.墓地や仏壇などの非課税財産に係る未払金

墓地や仏壇などの財産は、相続税の課税対象外です。そのため、被相続人が墓地や仏壇などを購入したにもかかわらず、代金が未納であったとしても遺産総額からは控除できません。

3-3.保証債務

連帯保証は、主たる債務者と保証人が連帯をして債務を負担することです。

被相続人が連帯保証人となっていた場合、保証債務は債務控除の対象になりません。これは、将来的に債務を履行する義務が発生するかどうかが不確実であるためです。

ただし、主たる債務者が返済不能なために、保証人である被相続人が債務を負担しなければならなくなったときは、主たる債務者からの返還が見込めない場合のみ債務控除の対象になります。この場合、相続財産の課税価格から差し引けるのは主たる債務者の返済不能の部分です。

3-4.亡くなった後に発生する費用

被相続人が亡くなったあとに負担する以下のような費用は、債務控除の対象になりません。

- 相続が開始したあとに遺産分割協議が終わるまでにかかった相続財産の管理費用

- 遺言を執行するために費用

- 相続税の申告手続きを依頼する税理士への報酬

- 相続登記をする際の登録免許税・司法書士報酬

- 戸籍を取得するためにかかった費用

上記の費用が債務控除の対象にならないのは、相続人が負担すべきであるとされているためです。

4.【要注意】葬式費用で控除できる費用とは?

葬式費用には、遺産の総額から控除できるものとできないものがあります。相続税を申告する際は、相続財産から控除できる葬式費用を理解したうえで適切に申告をすることが大切です。

ここでは、債務控除の対象となる葬式費用とならない葬式費用の例を解説します。なお、債務控除の対象となる葬式費用については、以下の記事でも詳しく解説していますので、あわせてご一読ください。

(参考)葬式費用は相続税の計算で控除できる?注意点や申告方法も詳しく解説

4-1.控除できるもの

遺産の総額から差し引ける葬式費用は、以下のとおりです。

- 葬式・葬送の際の火葬や埋葬、納骨をするためにかかった費用

- 遺体や遺骨の回送にかかった費用

- お通夜の費用など葬式の前後に生じた費用で通常葬式にかかせない費用

- 葬式に当たりお寺などに対して読経料などのお礼をした費用

具体的には、以下のような費用が葬式費用と遺産総額から控除することが可能です。

- 通夜、告別式のために葬儀会社に支払った費用

- 通夜、告別式に係る飲食費用

- 葬儀を手伝ってもらった人などへの心付け

- 寺、神社、教会などへ支払ったお布施、戒名料、読経料など

- 通夜や告別式当日に参列者に渡す会葬御礼費用

- 火葬、埋葬、納骨にかかった費用

- 遺体の捜索、遺体や遺骨の運搬にかかった費用

- 死亡診断書の発行費用

このように、葬儀会社に支払った費用やお布施、戒名料だけでなく、通夜・告別式の飲食費や死亡診断書の発行費用なども遺産の総額から控除できます。

4-2.控除できないもの

以下の費用については、遺産総額から控除できません。

- 香典返しのためにかかった費用

- 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

- 初七日や法事などのためにかかった費用

相続税を計算する際は、上記の費用を誤って遺産総額から差し引かないようにしましょう。

5.債務控除の対象者は誰?利用できない人を確認

債務控除を利用できない人は、以下のとおりです。

- 相続を放棄した人

- 制限納税義務者

- 特定受遺者

5-1.相続を放棄した人

相続放棄をすると、プラスの財産だけでなくマイナスの財産も一切引き継がなくなります。そのため、相続放棄をした人は債務控除の対象になりません。

ただし、相続放棄をした相続人は「遺贈」によって遺産を取得したときは債務控除の対象となる場合があります。遺贈とは、遺言によって財産を特定の誰かに引き継がせることです。

相続放棄をした人が遺贈によって財産を取得した場合、葬式費用を負担していたのであれば、相続税を計算する際に取得した遺産の価額から負担した葬式費用を差し引けます。

相続放棄をした人の債務控除については、以下の記事で詳しく解説していますのでご覧ください。

(参考)相続放棄している人が葬式費用を負担したら、債務控除が適用される?

5-2.制限納税義務者

制限納税義務者とは、被相続人の遺産のうち国内にあるものを、相続または遺贈によって取得した人のうち、以下のどちらかに当てはまる人です。

- 日本国内に住所がある人(居住無制限納税義務者を除く)

- 国外に住所がある人(非居住無制限納税義務者を除く)

たとえば、遺産を相続した人と被相続人の住所が国内にあったとしましょう。相続人と被相続人のどちらも、過去15年以内で国内に住所を有していた期間が10年以下である場合、相続人は居住制限納税義務者となります。

続いて、相続人の住所が国内になく日本国籍を持っていないケースで考えてみましょう。被相続人の住所が相続開始の時点で国内にある場合、過去15年以内に国内に住所を有していた期間が10年以下であれば、相続人は非居住制限納税義務者となります。

相続人が制限納税義務者に該当する場合、債務控除の対象となるのは「国内財産に係る債務」のみです。国内財産に係る債務とは「相続時した国内の不動産にかかる固定資産税のうち被相続人が未納である部分」や「相続した国内のアパートの壁を塗り替えた代金のうち被相続人が未払いである部分」などに限られます。

国内財産に係る債務でないものや、制限納税義務者が負担した葬式費用は債務控除の対象外となります。

制限納税義務者に該当するケースや制限納税義務者の債務控除については、下記の記事で詳しく解説していますので、ご覧ください。

(参考)債務控除ができない場合もある!債務控除が適用されないケースとは

5-3.特定受遺者

特定受遺者とは、遺言によって特定の財産を引き継いだ人のことをいいます。たとえば、遺言書に「〇〇銀行にある定期預金を引き継ぐ」のように書かれていた場合、その財産を引き継いだ人は特定受遺者となります。

特定受遺者は、特定の財産のみを引き継ぐため債務控除の対象となりません。特定受遺者が葬式費用を負担していたとしても、取得した財産の価額から葬式費用を控除できない点には注意が必要です。

一方で、包括受遺者であれば債務控除の対象となります。包括受遺者とは「財産の2分の1を〇〇に相続する」のように、財産の割合が指定された遺言書の指定によって遺産を引き継いだ人のことです。

6.相続税の計算における債務控除の注意点

相続税の計算時に債務控除を適用するときに押さえておきたい注意点は、以下のとおりです。

- 相続税がかからない方は債務控除を考える必要はない

- 債務控除をして相続財産が基礎控除額以下になれば申告は不要

- 債務控除をしても基礎控除額を超える場合は申告・納税が必要

1つずつ解説します。

6-1.相続税がかからない方は債務控除を考える必要はない

相続税には「3,000万円+600万円×法定相続人」で計算される基礎控除があります。プラスの遺産総額が基礎控除を下回っているのであれば、そもそも相続税を申告・納税する必要はありません。

たとえば、法定相続人が配偶者、長男、長女の3人であった場合、基礎控除額は「3,000万円+600万円×3人=4,800万円」となります。被相続人が残した遺産の総額が3,500万円である場合、基礎控除額を下回っているため相続税の申告は不要です。

6-2.債務控除をして相続財産が基礎控除額以下になれば申告不要

プラスの遺産総額から債務や葬式費用を差し引いた金額が相続税の基礎控除額を下回る場合も、相続税の申告と納税は必要ありません。

- 法定相続人:配偶者・長男・長女・次女の4人

- 現金や不動産、株式などの遺産総額:6,000万円

- 借入金や未払金などの総額:1,000万円

- 葬式費用:200万円

上記のケースにおいて、相続税の基礎控除額は以下のとおりです。

- 基礎控除額:3,000万円+600万円×4人=5,400万円

プラスの遺産総額は6,000万円であるため、基礎控除を差し引いても600万円が残ります。

しかし、マイナスの遺産と葬式費用が合計で1,200万円あるため、プラスの遺産総額から控除すると基礎控除を差し引く前の金額は、以下のとおりとなります。

- 債務控除を適用したあとの遺産額:6,000万円−1,000万円−200万円=4,800万円

計算の結果、債務控除を適用したあとの金額は4,800万円となり、基礎控除額の5,400万円を下回るため相続税はかかりません。

6-3.債務控除をしても基礎控除額を超える場合は申告・納税が必要

債務控除を適用したあとの遺産額が、基礎控除額を超えているのであれば、相続税の申告と納税が必要です。

- 法定相続人:配偶者・長男・長女の3人

- 現金や不動産、株式などの遺産総額:1億円

- 借入金や未払金などの総額:2,000万円

- 葬式費用:300万円

上記のケースにおいて、相続税の基礎控除額は以下のとおりです。

- 基礎控除額:3,000万円+600万円×3人=4,800万円

続いて、債務控除を適用したあとの遺産額を計算します。

- 債務控除を適用したあとの遺産額:1億円−2,000万円−300万円=7,700万円

上記の金額から基礎控除額を差し引いた残りは、以下のとおりです。

- 相続税の課税遺産総額:7,700万円−4,800万円=2,900万円

よって、2,900万円が相続税の課税対象となるため、相続税の申告と納税の手続きが必要です。

7.介護費用は相続税の控除対象となるのか?

被相続人の介護費用を相続人が負担した場合、債務控除の対象になることがあります。たとえば、被相続人が生前に老人ホームに入居しており、亡くなったあと未払いの入居費用を相続人が代わりに支払ったのであれば、債務控除の対象になります。

また、被相続人が存命であるあいだであっても、相続人となる予定の人が自分自身の資産から介護費用を立て替えていたのであれば、その事実を証明できれば債務控除を適用できます。ただし、介護費用を被相続人の預貯金口座にあるお金で支払っていた場合は、債務控除の対象にはなりません。

債務控除の対象とするためには、被相続人の代わりに介護費用を支払った事実が明らかでなければなりません。そのため、領収書や預金通帳など介護費用を立て替えた事実を証明できる資料を保管しておきましょう。

8.債務控除については相続税専門の税理士に相談をしよう

債務控除の対象となる債務や葬式費用があるにもかかわらず、遺産の総額から差し引き損ねると、相続税を納め過ぎてしまいます。一方で、債務控除の対象でないものまで遺産の総額から控除すると、ペナルティを課せられかねません。

被相続人が借入金や未払金などを残してなくなったときや葬式費用を負担したときは、相続税を適切に申告・納税をするためにも、相続税専門の税理士に相談することをおすすめします。

チェスターは、相続税専門の税理士法人です。一般のお客さまだけでなく、同業の税理士の先生からもご依頼を承っており、相続税専門の税理士法人として高い評価を受けています。

税額の計算や申告書類の作成など、相続税の申告業務に幅広く対応いたします。相続税についてお困りの方は、税理士法人チェスターまでお気軽にご相談ください。

相続税の債務控除すべて

債務控除に関する情報を無料で公開中。

亡くなった方自身の借金等だけでなく『葬式費用』も債務控除に含まれ、うまく使えば節税効果も見込める控除です。

しかし、債務控除の一番の問題は「何が」葬式費用に該当するのかの判断。

例えば、墓石は葬式費用にならないが、戒名料は葬式費用に該当するなど。知識がなければ必要のない税金を支払ったり、申告ミスとして税務調査を受ける元になります。

債務控除を賢く使うために「相続税の債務控除のすべて」を見ると

- あなたは葬式費用でどこまで節税できるのか

- 債務控除を使うために書くべき申告書

- 葬式費用を債務控除に適用するために賢く使う具体的ノウハウ

これらすべての知識が身に付きます。

相続税の払い過ぎにならないように、今すぐに債務控除のすべてを確認してください。

債務控除を使って相続税を節税する

最大限の節税を考慮した

相続税申告業務に努めます

お約束いたします

チェスターの相続税申告は、税金をただ計算するだけではありません。

1円でも相続税を低く、そして税務署に指摘を受けないように、

また円滑な相続手続きを親身にサポートします。