チェスターNEWS

成年年齢が18歳に引き下げ!相続税・贈与税への影響とは

見つけやすくなります

1.成年年齢が18歳に引き下げ(令和4年4月1日から)

平成30年6月に「民法の一部を改正する法律(平成30年法律第59号)」が成立し、令和4年4月1日から成年年齢が20歳から18歳に引き下げられます。

平成14年4月2日から平成16年4月1日生まれの人は「令和4年4月1日で成人」となり、平成16年4月2日以降生まれの人は「18歳の誕生日で成人」となります。

令和4年4月1日以降は、18歳や19歳の人でも親の同意を得ることなく、単独でマンションの賃貸契約やクレジットカードの作成といった契約行為が可能となります。

その一方で、国民年金の加入開始年齢や飲酒・喫煙、馬券購入などのギャンブルは、令和4年4月1日以降も20歳以上のまま据え置かれます。

約140年ぶりに成年年齢の見直しが行われたことで、相続税や贈与税にも大きな影響を与えます。

本稿では、成年年齢の引き下げに伴う、相続税や贈与税への影響についてご紹介します。

>>国税庁「相続税法基本通達等の一部改正について(法令解釈通達)のあらまし(情報)」

>>法務省「民法改正 成年年齢の引き下げ~若者がいきいきと活躍する社会へ~」

2.成年年齢の引き下げに伴う「相続税」への影響

成年年齢の引き下げにより、相続税には2つの影響があります。

1つ目は「相続税申告における遺産分割協議」、2つ目は「相続税の未成年者控除」です。

2-1.18歳や19歳も遺産分割協議に単独で参加できる

相続税の申告が必要な場合、相続人全員で遺産分割協議を行う必要があります(遺言書がないケースのみ)。

しかし未成年者は法律行為ができないため、単独で遺産分割協議には参加できず、法定代理人である親権者(父母等)が同席することとなります。

ここで問題となるのが、「未成年者」と「法定代理人である親権者」が共同相続人である場合です。

未成年者とその親権者が共同相続人である場合、利益が相反するため、利害関係のない特別代理人を選任する必要があります(民法第826条)。

しかし、成年年齢の引き下げにより、令和4年4月1日以降に18歳以上であれば、特別代理人の選任は必要なくなり、単独で遺産分割協議に参加できます。

すでに相続人が18歳や19歳を迎えており、相続税の申告期限に間に合うのであれば、令和4年4月1日以降に遺産分割協議を行うのも1つの選択肢と言えるでしょう。

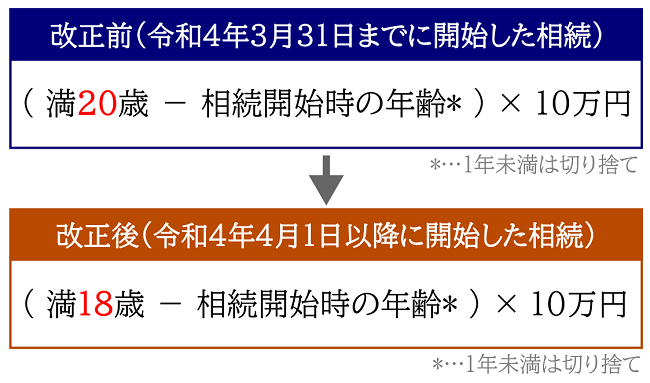

2-2.相続税の未成年者控除が実質20万円縮小される

相続税の未成年者控除(未成年者の税額控除)とは、未成年者である相続人の納税額から一定の金額(控除額)を差し引くことができる制度のことです。

未成年者控除額は、「未成年者が成人するまでの年数」に10万円を乗じた金額となります。

つまり成年年齢の引き下げに伴い、令和4年4月1日以降に発生する相続では、未成年者控除額が2年分(実質20万円)縮小されてしまうのです。

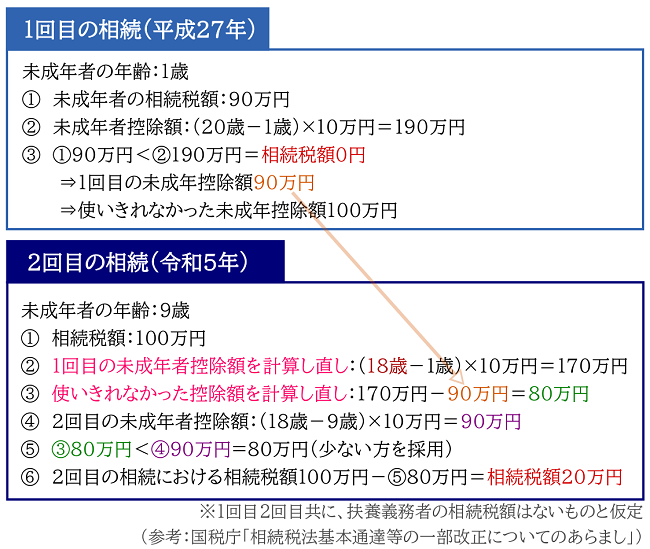

【注意】令和4年4月1日以降に2回目の相続がある場合

改正前後でそれぞれ未成年者に相続があった場合、それぞれの相続で未成年者控除を適用できるケースがあります。

しかし成年年齢の引き下げに伴い、令和4年4月1日以降に2回目以上の相続が発生した場合は、未成年者控除額の調整が必要となります。

具体的には、2回目以降の相続において、1回目の相続時の未成年者控除額を「満18歳」として、控除額を計算し直す必要があるのです。

少し分かりづらいので、シミュレーション例を元にご紹介します。

成年年齢引き下げに伴う未成年者控除のポイントについて、チェスターNEWS「未成年者控除~成年年齢の引下げ~」でも解説しておりますので併せてご覧ください。

3.成年年齢の引き下げに伴う「贈与税」への影響

成年年齢の引き下げに伴い、贈与税に係る各種制度の「年齢要件」が引き下がります。

相続税の生前対策は早い段階で行うのがおすすめですので、2年前倒しで各種贈与制度を使えるのは、納税者にとって大きなメリットと言えます。

3-1.暦年課税制度の特例税率が2年前倒しで使える

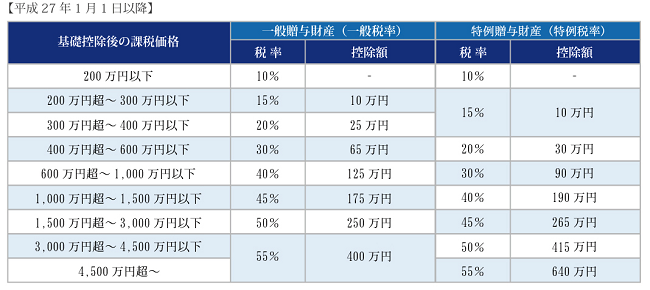

贈与税の暦年課税には、「特例税率(特例贈与財産用の税率)」と「一般税率(一般贈与財産用の税率)」の2種類の税率があります。

特例税率とは、贈与年の1月1日時点で成人している人が、直系尊属(父母や祖父母など)から贈与された際に適用される税率のことです(措法第70条の2の5)。

一般税率とは、特例税率以外の関係の人同士(兄弟間や親戚間など)の贈与に適用される税率のことです。

以下は一般税率と特例税率の税率一覧表ですが、一般税率よりも特例税率の方が低く設定されていることが分かります。

成年年齢の引き下げに伴い、令和4年4月1日以降の贈与については「贈与年の1月1日において18歳以上」であれば、特例税率を適用できることとなります。

しかし、令和4年1月1日時点で18歳であったとしても、令和4年3月31日以前の贈与については一般税率が適用されますのでご注意ください。

3-2.贈与税の特例制度の年齢要件も引き下げ

贈与税には暦年贈与の他にも以下のような特例制度があり、受贈者の年齢要件が設けられていますが、令和4年4月1日からは「満18歳以上」に引き下げられます。

①相続時精算課税制度(措法第70条の2の6)

②結婚・子育て資金の一括贈与を受けた場合の非課税制度(措法第70条の2の3)

③非上場株式等の贈与税の納税猶予及び免除(措法第70条の7)

ここで注意が必要なのが、各特例制度における受贈者の年齢の判定日です。

①は「贈与年の1月1日において18歳以上」であること、③は「贈与日において18歳以上」であることが要件となります。

なお、贈与税の特例制度の1つである「住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」の受贈者の年齢要件の引き下げについては、財務省「令和4年度の税制改正法(案)」に盛り込まれています。

4.さいごに

成年年齢の引き下げに伴い、相続税・贈与税に与える影響は大きいです。

相続税においては、未成年者控除額が2年分(実質20万円)縮小されてしまいますが、18歳以上であれば遺産分割協議に単独で参加できるようになるのはメリットです。

贈与税においては、暦年贈与の特別税率や各種特例制度を2年前倒しで適用できるため、早い段階で生前対策を始めることができます。

しかし適用年齢の判定日などに留意点があるため、各種特例制度を活用して生前対策をお考えの方は、相続税や贈与税に強い税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2022年4月25日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:令和4年度税制改正法が施行