相続時精算課税制度とは?仕組み・メリット・デメリットも解説

相続税の節税対策を考えるときに必ず知っておきたい制度が、「相続時精算課税制度」です。

相続時精算課税制度は、贈与を受けた子や孫に課税される贈与税を大幅に節税できるメリットがあります。しかし、一度選択すると原則的な課税方法である「暦年課税制度」に戻せなくなるほか、自宅の土地などを贈与すると相続時に「小規模宅地等の特例」が使えないなどデメリットもあります。

相続時精算課税制度はメリットとデメリットを知った上で適用しないと、相続税の節税効果がゼロになる可能性もあります。

この記事では、2024年に行われた改正の内容も含めて、相続時精算課税制度について詳しく解説します。相続税の節税対策をお考えの方は、ぜひ参考にしてください。

この記事の目次 [表示]

1.相続時精算課税制度とは?わかりやすく解説

相続時精算課税制度とは、父母や祖父母から子や孫に対して贈与をした際に選択できる贈与税の制度です。

贈与者から贈与された財産の価額について、贈与税の計算上、年間110万円の基礎控除と、最大2,500万円の特別控除を適用することができます。贈与財産の種類に制限はありません。

ただし、贈与者が死亡したときは、その贈与者から贈与された財産の価額(基礎控除額を除く)を相続財産の価額に持ち戻して相続税の計算を行います。

このように、贈与のときには贈与税を軽減できるものの、贈与者が死亡すると相続のときに相続税が課税されることから、「相続時精算課税制度」と呼ばれています。

1-1.相続時精算課税制度を使える人とは

相続時精算課税制度は、原則として「60歳以上の父母や祖父母」から「18歳以上の子や孫」に対して贈与をした場合に選択できます。年齢は、贈与をした年の1月1日時点で判定します。

ここでいう「子や孫」は実の子や孫であり、息子の妻や娘の夫などへの贈与では選択できません。また、養子縁組した子や孫への贈与については、養子縁組後に行われたものであれば選択できます。

なお、2026年12月31日までに行った住宅取得等資金(新築、増改築の資金も含む)の贈与については、贈与者が60歳未満であっても相続時精算課税制度を選択できます。

また、「非上場株式等についての贈与税の納税猶予及び免除の特例」や「個人の事業用資産についての贈与税の納税猶予及び免除」を適用して贈与を行った場合は、子や孫以外の人への贈与でも相続時精算課税制度を選択できます。

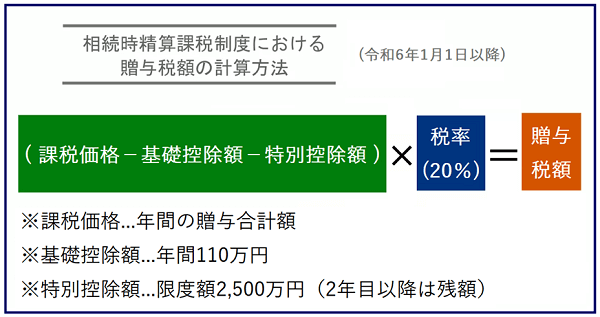

1-2.相続時精算課税制度で贈与税はどのように計算する?

相続時精算課税制度では、贈与税の計算上、年間110万円の基礎控除と、最大2,500万円の特別控除を適用することができます。

贈与財産の価額のうち、これらの控除額を超過した部分については、一律20%の税率で贈与税が課税されます。

相続時精算課税制度における贈与税額の計算方法を算式で示すと、次のとおりです。

例えば、65歳の父から30歳の息子に3,000万円を贈与し、相続時精算課税制度を選択したと仮定します。

贈与税の計算式は、(課税価格3,000万円-基礎控除額110万円-特別控除額2,500万円)×税率20%となり、贈与税額は78万円となります。

(年間110万円の基礎控除額は、2024年1月1日以降に贈与した財産が対象です。2023年12月31日以前に贈与した財産から控除することはできません。)

なお、この贈与のあと父が死亡したときには、課税価格3,000万円から基礎控除額110万円を引いた2,890万円を相続財産の価額に持ち戻して相続税の計算を行います。

相続時精算課税制度の概要や具体的な税額計算の方法は、下記の記事でも解説しています。あわせてご覧ください。

参考:相続時精算課税制度とは|必要書類や手続きを分かりやすく解説

2.【2024年改正】贈与税の2つの重要な改正

贈与税については、2024年に重要な改正がありました。一つは、相続時精算課税制度の基礎控除の新設で、もう一つは、暦年課税制度の生前贈与加算対象期間の延長です。

下記の記事でも詳しく解説しているので、あわせてご覧ください。

参考:【2023年】生前贈与が税制改正!3年から7年へ加算期間が延長。その内容とは?

2-1.①相続時精算課税制度に年間110万円の基礎控除を新設

2024年1月1日以降、相続時精算課税制度に年間110万円の基礎控除が新設されました。

改正前は、一度相続時精算課税制度を選択すると、その後は同じ贈与者からの贈与は少額でも申告が必要でした。改正により、年間110万円以下の贈与であれば申告は不要となりました。もちろん、贈与税を納める必要もありません。

この基礎控除は2,500万円の特別控除とは別のものであり、相続財産への持ち戻しは行いません。贈与者が死亡したときは、贈与された財産の価額から基礎控除額を引いた金額を、相続財産の価額に持ち戻して相続税の計算を行います。

なお、相続時精算課税制度の年間110万円の基礎控除は、贈与を受けた人ごとの金額です。複数の人からの贈与で相続時精算課税制度を選択する場合は、基礎控除額は110万円×人数分となるのではなく、110万円を贈与者ごとの贈与財産の価額で按分した金額となります(1人あたり110万円が限度額)。

2-2.②暦年課税制度の生前贈与加算は7年に延長

贈与税の原則的な課税方法である「暦年課税制度」では、贈与者が死亡したときに、直前の一定期間内に贈与された財産の価額を相続財産の価額に持ち戻して相続税の計算を行います。これを、「生前贈与加算」といいます。

改正前は、生前贈与加算の対象となる期間は3年でしたが、2024年1月1日以降の贈与では7年に延長されました。つまり、延長された期間(死亡前3年を超え7年以内)に贈与された財産が、新たに相続税の課税対象になりました。

なお、この延長された期間(死亡前3年を超え7年以内)に贈与された財産は、その価額から100万円を差し引いて相続財産に持ち戻します。

3.暦年課税制度と徹底比較!どちらを選ぶべき?

前章でお伝えしたように、2024年から相続時精算課税制度では課税が緩和された一方、暦年課税制度では課税が強化されました。

生前贈与でどちらの制度を利用すれば有利になるかは、それぞれの制度のメリット・デメリットを踏まえて総合的に検討するべきで、対策を始めるタイミングも重要です。

この章では参考として、相続時精算課税制度と暦年課税制度を比較します。

3-1.制度の併用は不可!贈与者ごとに選択する

相続時精算課税制度を一度選択すると、その後は同じ贈与者からの贈与はすべて相続時精算課税制度を適用することになり、暦年課税制度と併用することはできません。

一方、異なる贈与者からの贈与については、暦年課税制度を利用することができます。

例えば、父からの贈与は相続時精算課税制度を選択し、母からの贈与について暦年課税制度を利用することができます。あるいは、母からの贈与も相続時精算課税制度を選択することができます。

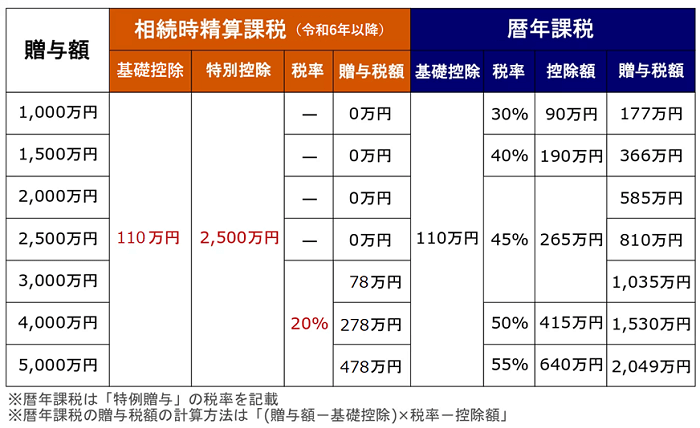

3-2.【比較表】非課税枠・税率・相続財産への持ち戻しルールの違い

相続時精算課税制度と暦年課税制度の内容を比較すると、次の表のとおり示されます。

| 相続時精算課税制度 | 暦年課税制度 | |

|---|---|---|

| 対象となる贈与 | 原則として、60歳以上の父母や祖父母から18歳以上の子や孫に対する贈与 | 特に制限はない |

| 非課税枠(控除額) | 基礎控除 受贈者1人ごとに年間110万円 特別控除 贈与者1人ごとに累計2,500万円 | 基礎控除 受贈者1人ごとに年間110万円 |

| 税率 | 20% | 10%~55%の累進税率 |

| 贈与者の相続財産への持ち戻し | 贈与財産の価額は、基礎控除額を除いて相続財産へ持ち戻し | 相続開始前7年以内の贈与財産の価額は、基礎控除額を含めて相続財産へ持ち戻し (相続開始前3年超7年以内の贈与財産の価額からは100万円を差し引く) |

4.相続時精算課税制度の6つのメリット

相続時精算課税制度を選択して生前贈与をすれば、さまざまなメリットがあります。

6つのメリット

①年間110万円の基礎控除・2,500万円の特別控除がある

②超過分の贈与税の税率が一律20%になる

③早期に財産を贈与できる

④収益物件を贈与すれば相続税対策になる

⑤値上がりが予想される財産を贈与すれば相続税対策になる

⑥相続争いを防ぐことができる

それでは、詳しく解説していきます。

4-1.①年間110万円の基礎控除・2,500万円の特別控除がある

相続時精算課税制度の最大のメリットは、年間110万円の基礎控除と、最大2,500万円の特別控除があることです。

この2,500万円の特別控除額は、贈与者が死亡するまでに贈与した「累計の贈与額」に適用できます。一度に2,500万円の財産を贈与した場合のほか、年をまたいで複数回にわたって累計で2,500万円まで財産を贈与した場合にも適用できます。

贈与税額を計算するときは、年間の贈与財産の価額から基礎控除額110万円を差し引いて、その金額から特別控除額(限度額2,500万円。既にこの特別控除額を控除している場合は、残額が限度)を控除します。

下記の相続時精算課税制度と暦年課税制度の比較表で示すとおり、相続時精算課税制度には贈与税の節税効果があります。

4-2.②超過分の贈与税の税率が一律20%になる

相続時精算課税制度を選択して贈与を受けた財産の価額から基礎控除額110万円を差し引いた金額が、累計で2,500万円を超えた場合は、超えた価額について一律20%の税率で贈与税が課税されます。

前掲の比較表で示すとおり、控除額を超えた分の価額にかかる贈与税の税率は、暦年課税制度の税率に比べて低くなっています。

4-3.③早期に財産を贈与できる

相続時精算課税制度が創設された背景の一つに、父母や祖父母の財産を早期に子や孫に移転し、有効活用を図ることにより、消費を促進し経済を活性化させる目的があります。

相続時精算課税制度を選択すれば、将来の相続で子や孫に渡るべき財産を、子や孫が必要としているタイミングで有効に活用できるようになります。

4-4.④収益物件を贈与すれば相続税対策になる

相続時精算課税制度を選択して賃貸マンションなどの収益物件を贈与した場合、相続税対策になる可能性があります。

父母や祖父母が収益物件を所有したまま死亡した場合は、それまでに得た賃料収入もまた父母や祖父母の財産となっているため、収益物件と賃料収入の合計が相続税の課税対象になります。

一方、相続時精算課税制度を選択して子や孫に収益物件を贈与した場合は、収益物件だけでなくその後得られる賃料収入も子や孫の財産となります。贈与者が死亡したときは、贈与された財産の価額を相続財産の価額に持ち戻しますが、対象は収益物件そのものだけで賃料収入は対象になりません。したがって、収益物件だけが相続税の課税対象になります。

このように相続税の課税対象になる財産を減らすことで、相続税を抑えることができます。

4-5.⑤値上がりが予想される財産を贈与すれば相続税対策になる

相続時精算課税制度を選択して贈与を受けた財産の価額は、贈与者が死亡したときに相続財産の価額に持ち戻して相続税額を計算します。すでに納付した贈与税額がある場合は、相続税額から控除します。

相続財産への持ち戻しは、贈与した時の価額で行います。例えば上場株式を時価1,000万円のときに贈与した場合、贈与者が死亡したときに時価が1億円に上昇していても、逆に1万円に下落していても、贈与時の時価1,000万円で持ち戻しを行います。

このルールを利用して、値上がりが予想される財産を贈与しておけば、相続税の対象となる財産の評価額を減らして相続税を抑えることができます。ただし、贈与した財産が値下がりしていた場合は、逆に相続税が高く計算されます。

なお、相続時精算課税制度を選択して贈与した土地や建物が、2024年以降に災害による被害を受けた場合は、贈与した時の価額から災害による被害を受けた部分の価額を差し引くことができます。

4-6.⑥相続争いを防ぐことができる

生前贈与で相続時精算課税制度を利用すると、親族の間の相続争いを防げる可能性があります。

特に不動産など現物の資産は分割がしづらいため、相続人同士で「どの財産をどのように分割させるのか」というトラブルが起こりがちです。「相続させたい財産」を「相続させたい相手」に生前贈与しておくことで、残された親族の間の相続争いを防ぐことができます。

ただし、特定の親族へ偏った生前贈与を行うと、他の相続人が不満を抱き相続争いが起こる可能性もあるため、配慮が必要です。

5.相続時精算課税制度の7つのデメリット

相続時精算課税制度にはさまざまなメリットがありますが、注意すべきデメリットもいくつかあります。

7つのデメリット

①一度選択すると暦年課税制度が使えなくなる

②最初は届け出が必要

③贈与者の死亡時に相続税が発生することがある

④小規模宅地等の特例の対象となる宅地を贈与すると同特例が使えなくなる

⑤不動産の生前贈与はコストが増える

⑥生前贈与された財産は相続税の物納に充てることができない

⑦税制改正があると大きなデメリットにつながる可能性もある

それでは、詳しく解説していきます。

5-1.①一度選択すると暦年課税制度が使えなくなる

一度相続時精算課税制度を選択すると、同じ贈与者からの贈与は暦年課税制度に戻すことができなくなります。

ただし、暦年課税制度が使えなくなるのは「制度を選択した贈与者からの贈与のみ」となるので、他の贈与者からの贈与は引き続き暦年課税制度を利用できます。

「相続時精算課税制度」と「暦年課税制度」のどちらを適用した方が有利なのかは、制度を選択する前に十分に検討することをおすすめします。

5-2.②最初は届け出が必要

相続時精算課税制度を選択するときは、最初の年の贈与税の申告期限内に「相続時精算課税選択届出書」などの必要書類を税務署に提出しなければなりません。これは贈与財産の価額の大小にかかわらず必要な手続きです。

なお、相続時精算課税制度を選択した年分以後は、贈与財産の価額が基礎控除額110万円以下であれば申告の必要はありません。

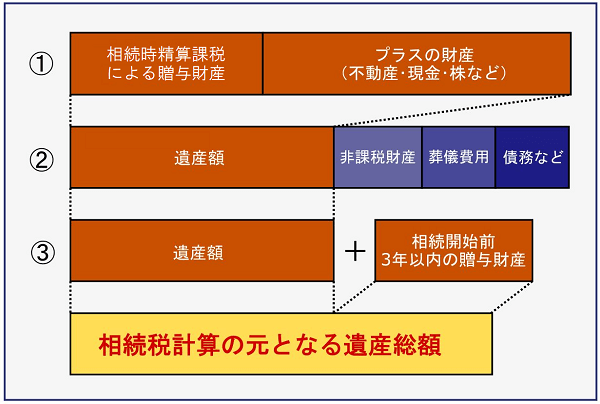

5-3.③贈与者の死亡時に相続税が発生することがある

相続時精算課税制度を選択して贈与した財産の価額は、贈与者が死亡したときに相続財産の価額に持ち戻しを行います。つまり、相続税の課税の対象になります。

相続税の計算の元となる遺産総額の計算方法は、次の図のとおりです。

(上記の「相続開始前3年以内の贈与財産」の「3年以内」は、2024年1月1日以降の贈与から、段階的に「7年以内」まで延長されます。)

相続時精算課税制度を選択して贈与した財産の価額(贈与税の基礎控除額を除く)も含めた遺産総額が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合には、相続税が課税されます。

なお、贈与を受けた人が孫である場合は、その贈与財産の価額は相続の課税対象とされるほか、孫の相続税額は2割加算の対象となります。ただし、代襲相続によって孫が法定相続人になる場合は2割加算の対象となりません。

5-4.④小規模宅地等の特例の対象となる宅地を贈与すると同特例が使えなくなる

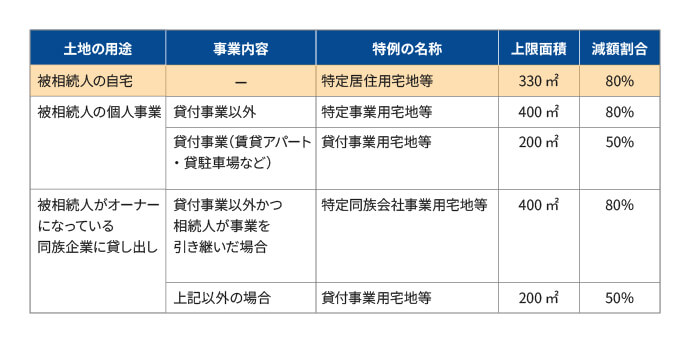

小規模宅地等の特例とは、一定の要件を満たす被相続人の親族が自宅の敷地や事業用地を相続した場合、その宅地等の相続税評価額が最大80%減額される特例です。

相続時精算課税制度、暦年課税制度を問わず、小規模宅地等の特例の対象になる宅地を生前に贈与すると、その宅地等については相続税の申告で同特例を使うことができなくなります。

土地の生前贈与では、相続時精算課税制度や暦年課税制度の活用を含め、税負担額のシミュレーションを行う必要があります。もし、相続税の小規模宅地等の特例を適用した方が有利になる場合は、生前贈与を見送るという選択もあります。

なお、小規模宅地等の特例は、宅地の利用形態により上限面積・減額割合・要件が異なります。

小規模宅地等の特例について詳しい解説は、下記の記事をご覧ください。

参考:【土地の相続税はいくら?評価額の計算方法や控除を解説】

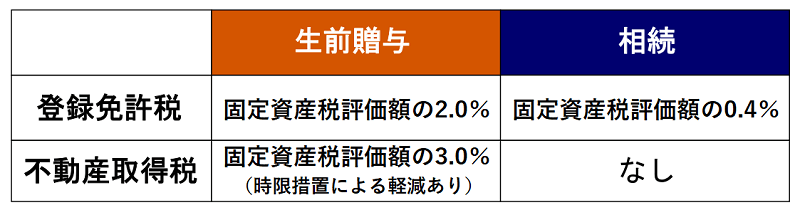

5-5.⑤不動産の生前贈与はコストが増える

不動産を生前に贈与した場合には、「登録免許税」や「不動産取得税」など、贈与税や相続税以外に発生するコストが増えます。

不動産を相続した場合は、名義変更で登録免許税(固定資産税評価額の0.4%)がかかります。不動産取得税はかかりません。一方、不動産を贈与された場合は、登録免許税は固定資産税評価額の2.0%となります。また、不動産取得税も課税されます。

このように、生前贈与で不動産を取得すると多くのコストがかかってしまうのはデメリットといえるでしょう。

5-6.⑥生前贈与された財産は相続税の物納に充てることができない

相続税には物納という制度があります。手元に現金がなく相続税を納められない場合には、一定の条件のもと、相続によって得た土地や建物など現物の財産を相続税として納めることができます。

相続時精算課税制度や暦年課税制度を利用して土地や建物を贈与された場合、その財産は贈与の時点で受贈者の財産となっており、相続によって得たものではありません。したがって、贈与者が死亡したときに相続税の納税に充てる金銭や預貯金がない場合でも、生前贈与された土地や建物を物納に充てることはできません。

5-7.⑦税制改正があると大きなデメリットにつながる可能性もある

相続時精算課税制度は、贈与者の死亡まで長い年月がかかったとしても、贈与された財産の価額を相続財産の価額に加算するのが原則です。現在の税制では相続時精算課税制度の選択が有利になる状況であっても、将来に税制改正があれば不利になる可能性もあります。

例えば、贈与時において「相続財産が相続税の基礎控除額以下になる見込みで、相続税が課税される心配はない」という理由で相続時精算課税制度を選択したとします。この場合、もし贈与者が死亡するまでに税制改正で相続税の基礎控除額が引き下げられれば、相続税が課税される可能性はないとはいえません。

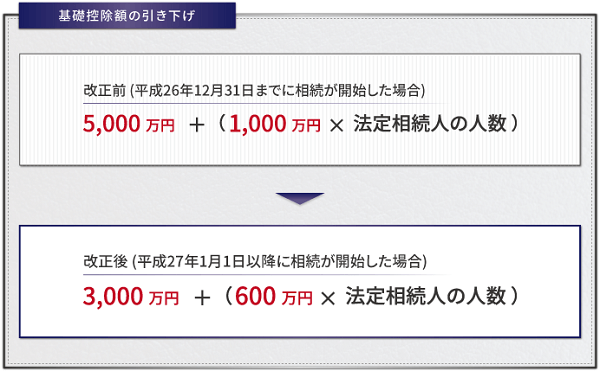

過去において、相続税の基礎控除額がそれまでに比べて40%引き下げられるという改正が行われています(2015年(平成27年)1月1日以後の相続から)。

6.相続時精算課税制度を選択したほうがよい人

ここまで相続時精算課税制度のメリットとデメリットについて解説しましたが、この制度を選択すべきかどうかの判断は難しいものです。

この章では、相続時精算課税制度を選択したほうがよい人の特徴をご紹介します。

6-1.相続財産が相続税の基礎控除額以下の人

相続財産の総額、つまり「相続時精算課税制度を選択した贈与財産+その他の相続財産」の総額が、相続税の基礎控除額以下になることが見込まれる人は、相続時精算課税制度を選択するほうがよいでしょう。

相続税の基礎控除額とは、いわば相続税が課税されるかどうかのボーダーラインであり、「3,000万円+600万円×法定相続人の数」で計算します。例えば、夫婦と子2人の4人家族で父が死亡した場合、法定相続人は3人(配偶者と子2人)であり、相続税の基礎控除額は4,800万円(3,000万円+600万円×3人)となります。

このケースでは、相続時精算課税制度を選択して父から生前贈与を受けても、「相続時精算課税制度を選択した贈与財産+その他の相続財産」が4,800万円を下回るのであれば、父が死亡したときに相続税は課税されません。

相続税の基礎控除について詳しい解説は、下記の記事をご覧ください。

参考:相続税の基礎控除とは│いくらまで無税?免除の目安も解説

6-2.年間110万円を超える贈与をしている人

年間110万円を超える贈与をしている人は、相続時精算課税制度の選択を検討しましょう。

暦年課税制度の場合、年間110万円までの贈与については課税されませんが、それを超えると、贈与額が多くなるほど税率が高くなる超過累進課税(10%~55%)により、贈与税の税額は多くなってしまいます。

相続時精算課税制度は、年間の贈与額が110万円を超えても2,500万円の特別控除があり、控除額を超える部分に課される税率も20%と一定であるため、贈与税は軽減されます。ただし、贈与者が死亡したときは、贈与財産の価額が相続財産の価額に持ち戻されて相続税が課税されるため注意が必要です。

多額の贈与を行う場合は、相続時精算課税制度と暦年課税制度のどちらが有利になるかシミュレーションしてみるとよいでしょう。

6-3.賃貸マンションなどの収益物件を所有している人

賃貸マンションや賃貸アパートなどの収益物件を所有している人も、相続時精算課税制度を選択すれば節税に繋がる可能性があるため、制度の選択を検討してみましょう。

収益物件の土地は、相続税の「小規模宅地等の特例」を適用できる「貸付事業用宅地等」に該当します。そのため、要件を満たせば、相続税の申告で限度面積200㎡までの宅地等の評価額を50%減額できます。

しかし、収益物件を相続すると、収益物件そのものの価額だけではなく、毎月得ている収益(賃料収入)も現預金として相続財産に加算されます。相続までの期間が長いと、賃料収入の蓄積により課税対象となる相続財産が増える可能性があります。

相続時精算課税制度を選択して早めに子や孫に収益物件を贈与しておくと、贈与者が死亡したときに相続財産に持ち戻されるのは贈与した収益物件(不動産)の価額そのものだけで、贈与した後の賃料収入(現預金)は持ち戻す必要がありません。

賃貸マンション、賃貸アパートがある人や毎月得ている収益が大きい人は、相続時精算課税制度を選択する場合、暦年課税制度を利用する場合、生前贈与を行わず相続させる場合のそれぞれについてシミュレーションしてみましょう。なお、贈与を受けた人は、賃料収入について確定申告をしなければいけないケースがあるため、所得税の負担額についても併せてシミュレーションをします。

6-4.値上りが予想される財産がある人

将来値上がりしそうな財産がある人は、相続時精算課税制度の選択を検討するとよいでしょう。値上がりしそうな財産とは、有価証券や開発計画がある土地などです。

例えば、親が所有している評価額2,000万円の土地の近くに将来幹線道路が通る計画があるものの、まだ確定しておらず土地の評価額はまだ上がっていないとします。

この土地の評価額が上がる前に相続時精算課税制度を選択して子に贈与すれば、贈与税はかかりません。

その後、幹線道路が開通して土地の評価額が4,000万円に値上がりしたとしても、親が死亡したときには贈与したときの評価額2,000万円のままで相続税を計算します。

生前贈与をせずに相続が開始すると、この土地の評価額は4,000万円として相続税を計算することになりますが、評価額2,000万円のときに生前贈与を行っておけば、その土地は相続開始時に2,000万円で評価されるため、相続税の負担の軽減につながります。

6-5.一時的に価額が下がっている財産がある人

一時的に価額が下がっている財産がある人は、相続時精算課税制度の選択を検討するとよいでしょう。

一時的に価額が下がる財産の代表例は有価証券で、購入当時は4,000万円であっても、一時的に2,000万円まで下がる場合があります。このときに、相続時精算課税制度を選択して生前贈与をしておけば、贈与者が死亡したときには評価額2,000万円として相続税を計算します。

ただし、贈与者が死亡したときにさらに価額が下がっていれば、相続税額は逆に高くなってしまいます。

6-6.相続トラブルの可能性がある人

相続人同士で遺産の分割方法をめぐって争うことが予想される場合は、相続時精算課税制度を選択して相続トラブルを回避できる可能性があります。

先祖伝来の土地や事業に必要な財産など、特定の人に引き継いでほしい財産がある場合は、生前に贈与すれば確実に引き継ぐことができます。財産を引き継ぐ人を生前に確定させることで、相続トラブルが起こる可能性は低くなります。

不動産の生前贈与は、相続に比べて不動産取得税や登録免許税が高くなり、コストがかかります。しかし、相続トラブルの回避が一番の目的であれば、相続時精算課税制度や暦年課税制度によって不動産を贈与することも選択肢になります。

7.相続時精算課税制度の手続きと必要書類

最後に、相続時精算課税制度を選択するときの手続きと必要書類について解説します。

7-1.制度選択の検討とシミュレーション

まず、相続時精算課税制度を選択するか、原則どおり暦年課税制度を利用するかを検討します。

生前贈与でどちらの制度を利用すれば有利になるかは、それぞれの制度のメリット・デメリットを踏まえて総合的に検討する必要があります。自分で検討することが難しい場合は、生前贈与に詳しい税理士に依頼してシミュレーションすることをおすすめします。

7-2.必要書類の準備

相続時精算課税制度を選択する場合には、最初の年の贈与税の申告期限までに次の書類を税務署に提出します。

- 贈与税申告書(贈与額が基礎控除額以下の場合は不要)

- 評価明細書(土地などの贈与を受けた場合)

- 相続時精算課税選択届出書

- 受贈者や贈与者の戸籍謄本または抄本(受贈者の生年月日と、受贈者が贈与者の推定相続人または孫であることを証明するもの)

特例により非上場株式や個人の事業用資産を子や孫以外の人へ贈与した場合は、戸籍謄本等に代えて、受贈者の生年月日を証明する書類と、受贈者が贈与者からそれらの資産の贈与を受けたことを証明する書類を提出します。

複数の贈与者からの贈与で相続時精算課税制度を選択する場合は、贈与者ごとに上記の書類を提出します。

なお、相続時精算課税制度を選択した年分以後の申告では、贈与税申告書のみ提出します。

7-3.贈与税申告書と届出書の提出

贈与税申告書や相続時精算課税選択届出書などの書類は、贈与を受けた年の翌年の2月1日から3月15日までの間に、受贈者の住所地の所轄税務署に提出します。窓口に持参して提出するほか、郵送やe-Taxによる提出もできます。

贈与財産の価額が基礎控除額110万円以下で、贈与税申告書を提出する必要がない場合は、相続時精算課税選択届出書と戸籍謄本等だけ提出します。

8.まとめ

生前贈与で相続時精算課税制度を選択するかどうかを判断するためには、贈与者が死亡したときの相続を見越した上で、それぞれの制度のメリット・デメリットも考慮することが大切です。

「何がベストな選択肢なのか」を知りたい人は、生前贈与や相続税に強い税理士にご相談ください。

8-1.相続専門の「税理士法人チェスター」へご相談を

税理士法人チェスターは、年間の相続税申告3,000件超の実績を誇る、相続税専門の税理士法人です。

お客様の資産状況やご家族への生前贈与の意向をもとに、相続時精算課税制度の選択をはじめ、最適な相続税の生前対策プランをご提案いたします。

相続時精算課税制度を利用した生前対策をお考えの方は、お気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編