国税庁が広大地の通達改正案でパブリックコメント(意見公募手続)

国税庁は6月22日、「財産評価基本通達」の一部改正(案)を公表し、意見公募手続きを開始しました。意見公募は7月21日までです。同改正案には広大地評価の見直しが盛り込まれています。

改正案によれば、現行の広大地の評価(評基通24-4)は廃止され、新たに「地積規模の大きな宅地の評価」(評基通(案)20-2)が新設されています。

今回公表された通達改正案では、広大地評価について新たな評価方法や適用要件の明確化の内容が示されました。

具体的には、現行の広大地評価を廃止し、これに代えて「地積規模の大きな宅地の評価」を新設し、各土地の個性に応じて形状・面積に基づいて評価することになります。「地積規模の大きな宅地」の判定については、地区区分や都市計画法の区域区分等に応じて、適用要件を明確化しています。

適用要件が明確化されると同時に、従来の広大地評価に比べて適用できる範囲も広がりました。また、従来の広大地評価よりも地積規模の大きな宅地の補正率は緩やかになっているため、評価額が上昇する宅地が多くなると予想されます。ただし、地積規模の大きな宅地の評価では画地補正率との併用が可能になったため、画地補正率の大きな宅地では従来の広大地評価よりも評価額が小さくなるケースも出てくる可能性があります。

これらは、平成30年1月1日以後の相続、遺贈又は贈与に適用され、同改正案では経過措置は設けられていませんので注意が必要です。

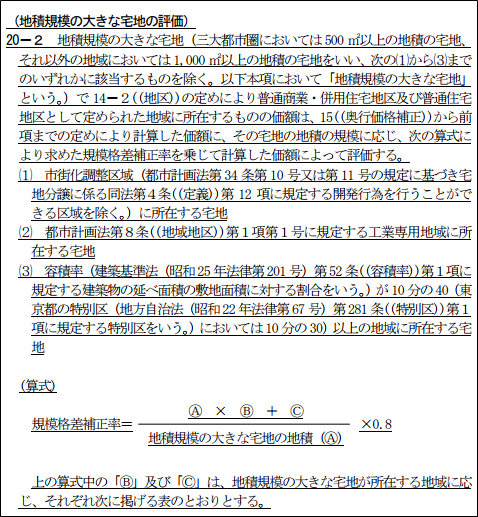

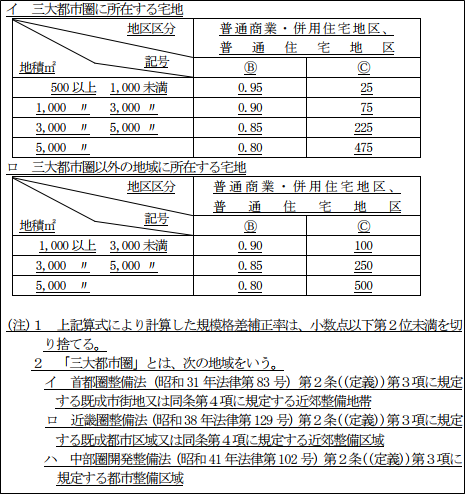

財産評価基本通達(案)20-2 より抜粋

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他