確定申告で還付になる理由は?期限や事例についても紹介

確定申告によって還付金を受け取ることができる仕組みとはどのようなものでしょうか?

具体例と一緒に確認していきましょう。

この記事の目次 [表示]

1.確定申告で還付になる理由

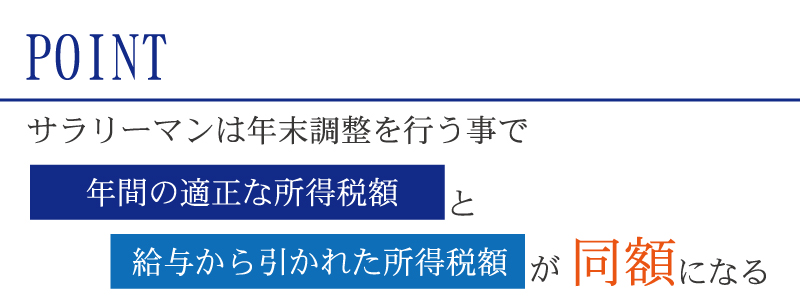

通常サラリーマンのような給料をもらって仕事をしている人は確定申告をする必要がありません。

給料から天引きされた所得税を年末調整することで一年分の計算を完了させるからです。ですが、一年間の適正な所得税が天引きされた所得税より少ない場合は確定申告をすることで所得税を還付することができます。

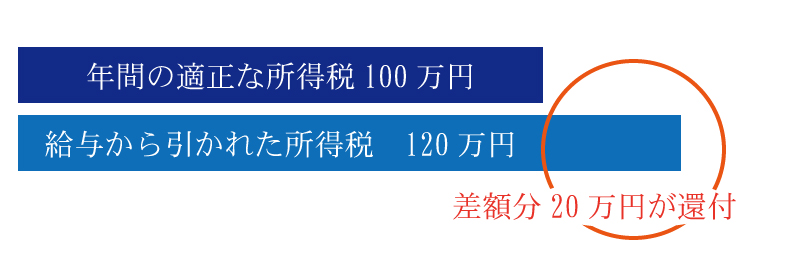

具体例

一年間の適正な所得税が100万円となりました。ですが、給与から天引きされた所得税は120万円でした。この場合、差額の20万円が還付となります。

通常のサラリーマンはこの一年間の適正な所得税と天引きされた所得税は同じとなりますので、確定申告は必要ないです。

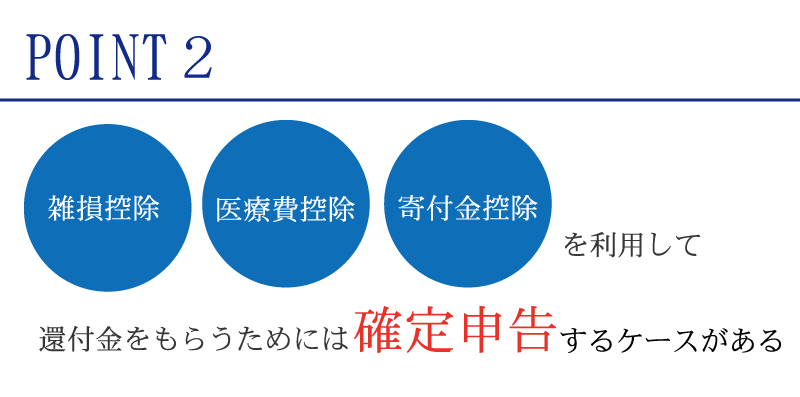

ただ、年末調整では雑損控除、医療費控除、寄付金控除が加味されていません。

つまり、雑損控除、医療費控除、寄付金控除をすることができる方は、確定申告をすることで還付を受けることができます。

また、副業を行っているか行っていないかでも計算方法が変わってきます。

副業をしていない、もしくは副業禁止となっている方について考えてみましょう。

この場合は会社のほうで年末調整を行いますので、天引きされた所得税と一年間の適正な所得税が同額となります。この場合は確定申告は不要です。ですが、雑損控除、医療費控除、寄付金控除に該当する場合は年末調整に反映されていないため自分で確定申告を行いましょう。

ちなみに、年末調整とは会社が従業員に対して1月から12月の一年間に支払った給与において、所得税額を清算して適正な金額にすることを言います。

2.一か所からのみ給与を受け取っている場合の還付の事例

(1)雑損控除がある場合

雑損控除とは災害・盗難・横領のいずれかによって生活用資産に災害を受けた場合、一定額の所得控除を受けることができる制度です。

具体的には火災や水害、シロアリのような害虫などが挙げられます。しかし、詐欺や脅迫の場合は雑損控除の適用外となります。この制度を適用すれば所得控除を受けることができますので、所得金額を減らして税金を安くすることができます。

一定の金額とは下記の式で算出します。

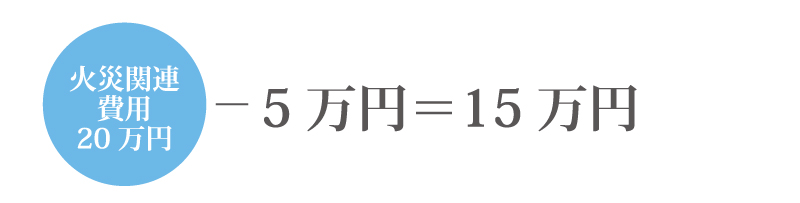

その他、災害の片づけ費用を支払った場合などは次の計算式で計算することもできます。

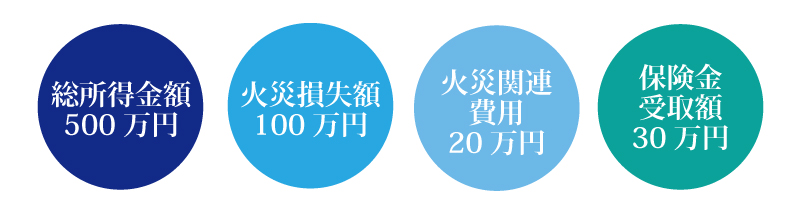

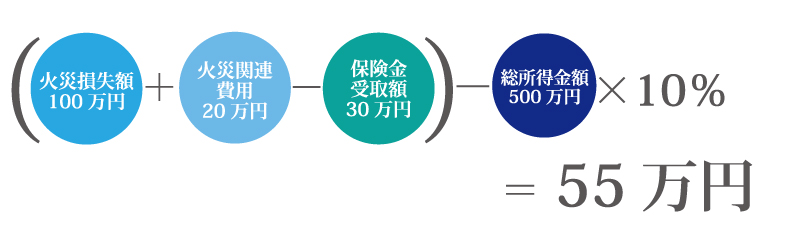

雑損控除の計算例

総所得金額500万円の方の住宅が火災に遭ってしまったとき「火災の損失額100万円」「災害関連費用20万円」「保険金受取額30万円」だったという場合では

上記の計算式を用いると

もしくは

となります。

今回は55万円の方が多いですので、雑損控除額が55万円となります。

なお、損失が大きく一回の確定申告で控除しきれない場合は翌年から3年間繰り越して控除ができます。

(2)医療費控除がある場合

医療費控除とは自分自身や生計を一にしている家族のために支払った医療費の負担額が1年間で10万円(総所得金額等が200万円未満の人は所得金額の5%)を超えた金額を総所得金額等から控除できるという制度です。

または

が、医療費控除額となります。

(3)寄付金控除がある場合

寄付をした場合、所得控除と税額控除の二つがありますが、今回は所得控除に絞ってお話いたします。

寄付金控除とは一年間に支出した特定寄付金の合計額から2,000円を引いた金額を総所得金額等から控除するという制度です。

特定寄付金の額は該当年度の総所得等の40%相当額が限度となっていますが、実際のところは理解が難しいので、とりあえず寄付した金額から2,000円引いた金額が控除されると考えていただいて構いません。

対象となる寄付はどのようなものか国税庁のサイトよりご確認ください。流行のふるさと納税も寄付金控除の対象となっています。

3.副業を行っているサラリーマンの場合は?

サラリーマンの方が会社から受け取る給与以外に、個人事業主として仕事をしている場合は、その両方を申告する必要があります。

個人事業主としての仕事が赤字であれば、確定申告をすることで給料から天引きされた所得税が還付されることになります。会社からの給料を給与所得、自営業での利益又は損失を事業所得といいます。

この給与所得と事業所得は合計して計算すること(損益通算)が認められていますので、給与所得分の所得税を還付してもらうことができるのです。

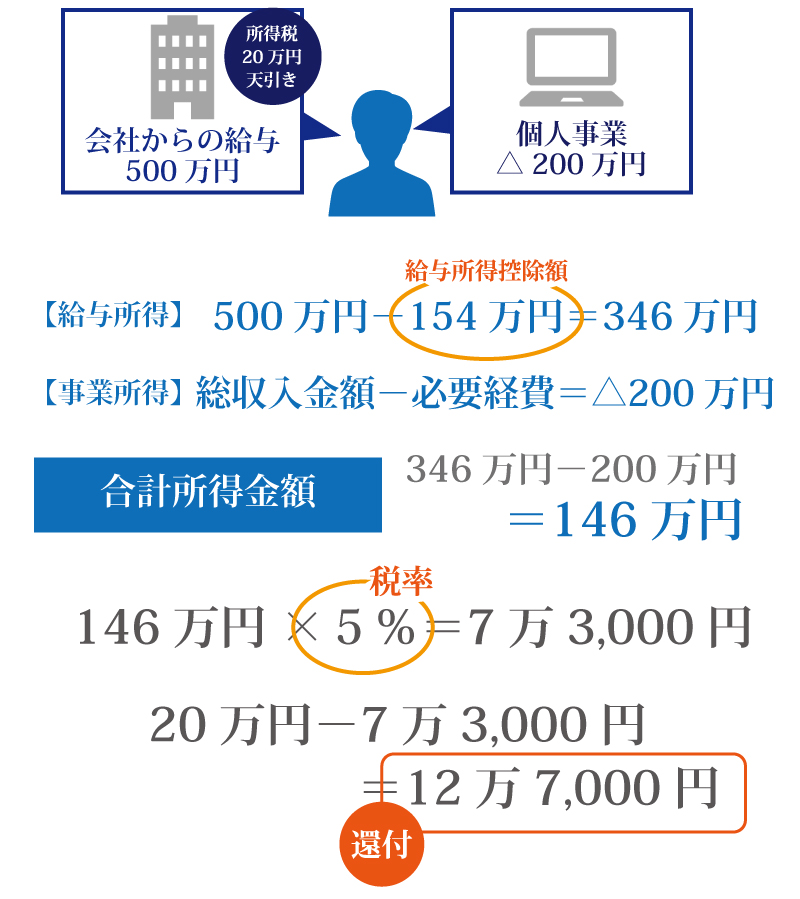

具体的に紹介しますと

年収500万円の給与を受け取っている方で、会社から20万円所得税を天引きされていたとします。この時個人事業の方は200万円赤字となってしまいました。

まず、給与所得が500万円ー154万円(給与所得控除額)=346万円、事業所得が総収入金額ー必要経費=△200万円、合計所得金額は、146万円となります。(346万円-200万円)

この146万円に税率5%をかけると7万3000円となりますので、12万7千円が還付となるわけです。

4.還付申告の期限は?いつまでに確定申告すればいいの?

還付の確定申告はその年の翌年1月1日から行うことができます。通常の確定申告と異なり、期限を超えたからと言ってペナルティがあるわけではありません。しかし、還付の請求は5年で時効をむかえてしまいます。この期間内であれば納め過ぎた税金を還付できますので、該当する場合は是非確定申告をしてみてください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他