長期平準定期保険とは?逓増定期保険との違いは?活用法やメリット、経理処理方法を解説

長期平準定期保険は、その名のとおり、95歳~100歳が満期となる長期の保険期間が設定される、法人契約向けの定期生命保険です。

以前は、「経営者の節税保険」「高い節税効果」といったうたい文句で販売されていましたが、2019年に保険料の経理処理に関する会計ルールが変更され、そういった商品は消え去りました。しかし今でも、高い保障を得ながら経営者や役員の退職金を計画的に準備するための保険として、一定の人気があります。

本記事では、長期平準定期保険の商品性、会計ルール変更前後の経理処理方法の違い、また、逓増定期保険などとの比較などについて解説していきます。

この記事の目次 [表示]

1.長期平準定期保険とはどんな保険か

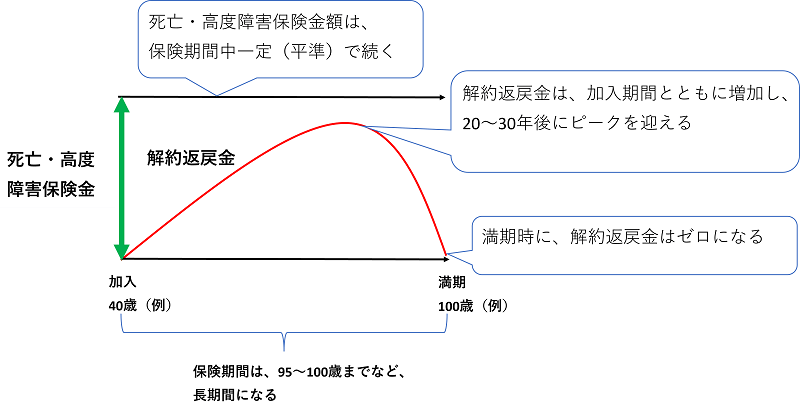

長期平準定期保険は、以下の図のように、保険期間が「長期」かつ、保険金が「平準」の定期保険です。

▼長期平準定期保険の仕組み

なお、本記事での長期平準定期保険の契約形態は特に断りのない限り、以下のケースであることを前提とします。

| 契約者 | 法人 |

|---|---|

| 被保険者 | 法人の経営者(または役員) |

| 受取人(死亡保険金・解約返戻金) | 法人 |

実は、企業の会計ルール上、「長期平準定期保険」が意味する内容は、2019年の税制改正により、それ以前とは変化しています。

しかし、一般的には、以前からの内容を踏襲して、以下のような特色を持つ生命保険が、長期平準定期保険だと考えられています。

1-1.(1)定期保険なのに保険(契約)期間が95~100歳までと長期

長期平準定期保険を特徴づける性格の1点目は、保険期間が「長期」という点です。保険会社によっても異なりますが、大体95~100歳まで加入できます。

個人で契約できる定期保険では、100歳までの保障はほぼありませんし、またその必要性も低いでしょう。この点、長期平準定期保険は、法人契約を目的としているので、性格が異なります。保険期間を長期化することで、解約返戻金率を高くすることが可能となるため、一般的には、満期まで加入を続けるのではなく、保険事故(被保険者の死亡など)がなければ、解約返戻金がピーク時の時点で解約することを前提にするのが、長期平準定期保険の基本的な活用法です。

1-2.(2)平準で変わらない保険金。確実な保障を受けられる

長期平準定期保険の「平準」の意味は、死亡・高度障害となった時に受け取れる保険金額が、保険期間中一定で変わらないという意味です。

定期保険の中には、保険金額が逓減する(年月とともに減っていく)タイプや逓増する(増えていく)タイプもありますが、長期平準定期保険は保険金額が「平準」な保険です。例えば、死亡保険金額1億円での契約であれば、加入直後に死亡しても、保険期間終了間際に死亡しても同じ1億円の保険金額です。

1-3.(3)100%超はほぼなくなったが、比較的高い解約返戻率

高い解約返戻率の解約返戻金を、比較的長い期間にわたって受け取れることも長期平準定期保険の特徴です。解約返戻率とは、「支払った保険料の累計」に対する解約返戻金の割合です。長期平準定期保険の解約返戻率は、保険加入後から少しずつ上がっていき、比較的長い期間、ピーク(解約返戻率80%~95%程度)付近の状態が続いた後に減少していき、保険期間満了時にはゼロになります。

2019年の税制改正以前は、税効果を加味すると100%を超える実質的な解約返戻率となる長期平準定期保険もありましたが、税制改正後はそのような商品は姿を消しました。

1-3-1.実質的な解約返戻率とは?

ここで、「実質的な解約返戻率」について説明しておきましょう。

法人の税務会計上、支払保険料は一定の税務ルールにしたがって損金(費用)に算入できます。すると、計上された損金額分だけ法人の益金(利益)が減り、課税される法人税等が減少します(黒字法人であることが前提。以下すべて同)。

この税効果を加えて計算した解約返戻率が、「実質的な解約返戻率」です。

例えば、ピーク時の解約返戻金、支払保険料総額が以下だとします。

支払保険料総額:1,000万円

解約返戻率は、次の通りです。

ここで、仮に、

法人税の実効税率:30%

だとします。

すると、以下の税効果が生じます。

この減税額分を考慮した「実質的な支払保険料」は、1,000万円-150万円=850万円になります。実質的な支払保険料(850万円)と解約返戻金(900万円)とを比較すると、解約返戻金のほうが大きく、実質的な返戻率は100%を超えています。

2019年の税制改正以前は、このように、保険料の半分が損金算入できて、節税できる長期平準定期保険(半損保険)が「経営者の節税保険」として販売されていたのです。

しかし、税制改正により、解約返戻率の高い保険の損金算入率が抑制されたため、現在では、実質的な解約返戻率が100%を超える長期平準定期保険は、ほぼなくなっている状況です。

1-4.(4)低解約返戻金タイプの長期平準定期保険もある

保険会社によっては、長期平準定期保険に「低解約返戻金タイプ」と呼ばれるものがあります。低解約返戻金タイプとは、契約後、一定期間の解約返戻率を通常の長期平準定期保険より低く設定した商品です。その期間に解約してしまうと、ほとんど解約返戻金が戻ってきませんが、その分、通常タイプより保険料が低く、またピークの解約返戻率が高くなる特徴があります。

1-5.(5)契約者貸付制度がある

通常、長期平準定期保険には、契約者貸付制度が設けられています。これは、解約返戻金をいわば「担保」にするイメージで、保険会社からお金を借りられる制度です。借入れ上限は保険会社によって異なりますが、おおむね解約返戻金の7割から9割です。

通常、契約者貸付は審査なしですぐに借りることができ、返済も保険期間終了までに一部または全額を返済すればよいため、事業上、急に資金需要が生じることのある法人にとっては、メリットのある制度です。

1-6.(6)損金計上と高い解約返戻金を生かした法人向け保険商品

長期平準定期保険は、加入直後から最後まで変わらない死亡保障を持つため、経営者の万一の事態に備えることができます。また、比較的高い解約返戻金を受け取れるピーク時期を、社長や役員の退職タイミングにあわせて解約すれば、退職金資金を有利に準備できます。

さらに、2019年以後、損金算入割合は低くなったとはいえ、それでも一定の損金算入は可能で、一定の税効果も得られます。

これらの特徴を理解して活用すれば、法人の様々な経営ニーズに対応できる保険です。

2.2019年の税制改正で大きく変わった長期平準定期保険

2019年の税制改正以前、長期平準定期保険と逓増定期保険は、国税庁により、それぞれ以下のような明確な定義がなされ、別個の経理処理ルールが適用されていました。

▼2019年改定前の、長期平準定期保険と逓増定期保険

長期平準定期保険 保険期間満了時の被保険者の年齢が70歳を超え、かつ、契約時の被保険者の年齢に保険期間の2倍に相当する数を加えた数が105を超えるもののうち、逓増定期保険に該当するものを除く。 逓増定期保険 保険期間中に保険金額が5倍までの範囲で増加する定期保険のうち、保険期間満了時の被保険者の年齢が45歳を超えるもの。

▼2019年改定前の、長期平準定期保険の経理処理

| 当初60%期間 | ・保険料の50%:損金算入 ・保険料の50%:資産計上 |

|---|---|

| 残りの40%期間 | ・保険料の全額:損金算入 ・積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

しかし、2019年に、法人保険の会計処理ルールが改定され、上記の方法は変更(通達は廃止)されています。現在は、定期保険と第三分野保険の保険料の経理処理ルールは共通化され、長期平準定期保険も逓増定期保険も同じルールで処理されることとなりました(「定期保険及び第三分野保険に係る保険料」(法人税基本通達9-3-5、9-3-5の2)。なお、2019年7月7日以前に締結された保険契約では、改正前の保険料取扱いルールが引き続き適用されます)。

以上の経緯により、現在では、「長期平準定期保険」の会計上の定義は、ややあいまいになっています。

そのため、保険会社によっては、現在でも「長期平準定期保険」の名称が付された保険を販売しているところもあれば、2019年以後には「長期平準定期保険」と同様の内容の保険を「長期定期保険」という名称で販売しているところもある状況です。まぎらわしいところですので、ご注意ください。

3.長期平準定期保険のメリット

法人にとって、長期平準定期保険への加入することは以下の3つのメリットがあるといわれています。

3-1.(1)経営者に万一のことがあった時、遺族や会社を守る

長期平準定期保険は、数億円の高額な保険金設定が可能です。これは、法人には個人にはない、多くの保障ニーズがあるためです。

例えば、中小企業では、金融機関から融資を受ける際、経営者個人が連帯保証人として債務保証をしているケースがほとんどです。

もし、経営者に万が一のことがあった場合、この連帯債務は、遺族(相続人)が相続することになります。遺族にとっては、自分が経営にも関わっていない会社の連帯保証をさせられるのは非常に困った事態です。

会社が長期平準定期保険の生命保険金を受け取り、そのお金で融資を返済すれば、そういった事態を避けられます。また、経営者の死亡退職金の支給原資にもできるでしょう。

さらに、突然経営者がいなくなれば、会社の業務は混乱し一時的に業績が落ちることも考えられます。そのような時、必要となる当面の運転資金にも、長期平準定期保険の保険金を活用することができます。

3-2.(2)保険料負担を抑えながら長期間・高額の保障を得られる

(1)のメリットとも関係しますが、長期平準定期保険は保険期間満了時の解約返戻金がゼロとなる仕組みのため、終身保険のような貯蓄型保険に比べれば保険料は低めです。それでいながら、実質的には終身に近い、長期間の保障が確保できます。

3-3.(3)一部の課税を繰り延べできる

長期平準定期保険の支払保険料は、解約返戻率によっても異なりますが、一部を会社の損金として計上可能です。これは、(解約返戻金受け取り時には課税されるため)課税を繰り延べる効果があるといえます。

税制改正により以前より損金算入割合が制限されましたが、一定の効果はあります。

3-4.(4)簿外資産を作れる

長期平準定期保険では、支払保険料のうち、損金として計上しない部分は、前払保険料として資産計上するルールになっています。そして、通常、ピーク時付近の解約返戻金は、それまでに計上された前払保険料の総額より多くなります。これは、解約返戻金と資産計上額の差額が、決算書には載らない「簿外資産」となっている状態です。

4.長期平準定期保険のデメリットや注意点

長期平準定期保険の主なデメリットや注意点は、以下の2点です。

4-1.(1)短期間で解約すると不利になる

長期平準定期保険は、長期間加入することが前提です。通常は、解約返戻率がピークになるタイミングは、契約後20~30年程経過した時期となります。それよりも前に解約した場合、解約返戻金は、支払った保険料を大きく下回ります。よって、ある期の決算対策として契約し、数年後に解約するような方法には適していません。長期的な計画のもとに加入すべき保険なのです。

4-2.(2)現在では、大きな課税繰り延べ効果は期待できない

長期平準定期保険の保険料の一部は、一定期間、損金算入が可能なので、その期間だけを見れば一定の節税効果があるように見えます。しかし、解約返戻金を受け取る際には、資産計上分の差額(簿外資産部分)は益金として課税対象となるので、実態は課税の繰り延べに過ぎません。解約時に高額な役員退職金を支給するなどして、大きな損金を計上し、その損金と解約返戻金の益金を相殺するなどの工夫が必要です。

また、後に詳しく説明しますが、税制改正によって損金算入割合が減ったため、その課税繰り延べ効果も、以前ほど大きなものは期待できません。

5.長期平準定期保険と終身保険との違い

長期平準定期保険と終身保険との違いを解説します。なお、終身保険には個人向け商品も、法人向け商品もありますが、ここでは法人向け商品を前提とします。

5-1.(1)保障が一生涯か一定期間か

長期平準定期保険の保険満了時期は、99歳や100歳など長期ではありますが、一生涯ではありません。100歳満了の保険で被保険者が101歳まで生存した場合、死亡保険金を受け取れないのです(通常は、それ以前に解約することが前提ですが)。

一方、終身保険の保障は一生涯続き、被保険者がいつ亡くなっても必ず死亡保険金を受け取れます。

5-2.(2)保険料を資産計上するか損金算入するか

法人契約の終身保険は、保険料を全額資産計上するルールになっています。長期平準定期保険は、保険料の一部の損金算入が認められています。

5-3.(3)解約返戻金の増減時期

終身保険には貯蓄性があり、期間の経過に応じて解約返戻金が増えていきます。つまり、解約返戻金は右肩上がりに増えていきます。

一方、長期平準定期保険の解約返戻金は、ある期間までは増えていきある時期にピークを迎え、ピークを過ぎると徐々に減っていき、最後はゼロになります。

6.長期平準定期保険と逓増定期保険との違い

長期平準定期保険以外で法人がよく利用している定期保険に、「逓増定期保険」と呼ばれる種類の保険もあります。逓増定期保険は、保険金額が当初の5倍まで逓増(段々増える)していくことが特徴ですが、保険料は一定です。以下、逓増定期保険と長期平準定期保険の違いを見ていきます。

6-1.(1)死亡保険金額が変わるか変わらないか

逓増定期保険は、期間の経過にしたがって保険金額が当初の5倍まで段階的に増えていくという仕組みの法人向け定期保険です。一般的に、会社は時間が経つにつれて成長していくと考えられるので、経営者に万一のことがあった場合に必要な資金も、時間が経つにつれて増加していくと考えられます。そのため、保険金が増えていく逓増定期保険は法人の保険金ニーズに合っているというわけです。

6-2.(2)解約返戻金のピークの時期

逓増定期保険の解約返戻金も、長期平準定期保険の場合と同様、契約後、時間が経つにつれて増加していき、一定時期にピークを迎え、その後減少し、保険期間満了時にはゼロになるという山形の推移を描きます。

しかし、逓増定期保険の場合、長期平準定期保険よりも増加のスピードが速く、ピーク時期が早期に訪れます。契約にもよりますが、長期平準定期保険が20~30年程度で解約返戻金のピークを迎えるのに対し、逓増定期保険では5~10年程度でピークを迎えるものが一般的です。また、ピークの期間も長期平準定期保険より短くなります。

そのため、解約返戻金のピーク時期にあわせて、経営者や役員の退職金を支給するなど、長期平準定期保険よりもシビアで厳密な計画が求められます。

6-3.(3)保険料の違い

一般的に、長期平準定期保険よりも保険期間が短くなるため、同程度の保障や解約返戻金を求める場合、逓増定期保険のほうが保険料は高額になります。

7.長期平準定期保険の経理処理方法

2019年に税制改正がおこなわれ、2019年7月8日以降に契約された長期平準定期保険の保険料の経理処理が、他の定期保険などと共通化されました。

それまでは、高い解約返戻率を持ちながら、保険料の半分を損金算入できる(半損タイプ)長期平準定期保険が「節税保険」などと呼ばれて広く販売されていましたが、その行き過ぎに国税当局がストップをかけた形です。

現在は、ピーク時の最高解約返戻率を「50%以下」「50%超~70%以下」「70%超~85%以下」「85%超」の3段階に区分して、区分ごとに異なる経理処理をするルールとなっています。基本的には、解約返戻率が高くなるほど、損金算入できる保険料額が少なくなるような考え方になっています。

以下、その概略を解説します。

(参考:国税庁「定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い」)

7-1.(1)最高解約返戻率50%以下

長期平準定期保険の最高解約返戻率が50%以下である場合は、支払った保険料の全額を損金に算入できます。

7-2.(2)最高解約返戻率50%超~70%以下

長期平準定期保険の最高解約返戻率が、50%超~70%以下で、かつ、被保険者1人あたりの年間保険料が30万円超の場合の、支払保険料の経理処理は以下のとおりです。

なお、被保険者1人あたりの年間保険料が30万円以下の場合は、支払った保険料の全額が損金算入可能です。

| 当初40%期間 | ・保険料の60%:損金算入 ・保険料の40%:資産計上 |

|---|---|

| 当初40%期間を超え75%までの期間 | ・保険料の全額:損金算入 |

| 残りの25%期間 | ・保険料の全額:損金算入 ・積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

例えば、40歳の人が、100歳満了の長期平準定期保険に加入したとします(保険期間60年)。当初36年間(76歳まで)は保険料の60%を損金算入し、40%を資産計上します。37年目から45年目まで(85歳まで)は、全額資産計上します。46年目(86歳)からは、支払う保険料を全額損金に算入し、かつ、それまでに積み立てた資産計上分を15年間で均等に割って損金算入します。

7-3.(3)最高解約返戻率70%超85%以下

長期平準定期保険の最高解約返戻率が、70%超~85%以下の場合、保険料の経理処理は以下のとおりとなります。最高解約返戻率70%以下の保険よりも高返戻率である分、契約当初に損金算入できる割合が低くなっています。

| 当初40%期間 | ・保険料の40%:損金算入 ・保険料の60%:資産計上 |

|---|---|

| 当初40%期間を超え75%までの期間 | ・保険料の全額:損金算入 |

| 残りの25%期間 | ・保険料の全額:損金算入 ・積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

7-4.(4)最高解約返戻率85%超

長期平準定期保険の最高解約返戻率が85%超の場合、保険料の経理処理は、少し複雑になります。

| 当初から10年間 | ・年間支払保険料×最高解約返戻率×0.9を資産計上 ・残りを損金算入 |

|---|---|

| 当初10年間を超え解約返戻率が最高になるまでの期間 | ・年間支払保険料×最高解約返戻率×0.7を資産計上 ・残りを損金算入 |

| 解約返戻率が最高になってから保険期間満了まで | ・保険料の全額:損金算入 ・積み立てた資産計上分を残りの期間で均等に取り崩し、損金算入 |

例えば、最高解約返戻率が90%で年間の支払保険料が100万円であれば、当初10年間に資産計上する金額は81万円(100万円×90%×0.9)で損金算入分は19万円となります。

以上からわかるように、最高解約返戻率が高くなればなるほど、損金算入できる保険料の割合が少なくなるのが、現在の税制の仕組みです。

8.長期平準定期保険の活用法

長期平準定期保険は、生命保険ですので、加入目的の中心は、被保険者となる経営者や役員が死亡や高度障害となった際に、保険金で一時資金を確保し、会社を防衛することです。

それと同時に、会社が受け取る生命保険金は、中小企業のほとんどを占めるオーナー企業ならではの事業承継対策や相続対策にも利用できます。

さらに、死亡保険金の活用以外にも、比較的高い率で得られるピーク時の解約返戻金を、高額になる経営者や役員の退職金準備にあてるなど、解約を前提とした活用がされているところが長期平準定期保険の特徴です。

8-1.事業承継、相続対策

事業承継には様々な側面がありますが、経営支配権という面から見れば、現経営者が保有する自社株式を後継者に移転(相続、贈与、または譲渡)することで、事業承継は完了します。その際、経営の安定性を高めるためには、なるべく株式を分散させず、後継者となる人物に集中して移転させることがポイントだといわれます。

ここで問題となることの1点目が、自社株式の相続税評価額が高い場合に、それを集中して承継した後継者が負担しなければならない相続税または贈与税の納税資金確保です。

問題の2点目が、自社株式が現社長の資産の大半を占めており、かつ、複数の相続人がいる場合、自社株式を後継者に集中して相続させることにより、遺産分割が不公平となることです。場合によっては、遺留分侵害額請求など、相続人間での深刻なトラブルにもつながりかねません。

こういった後継者の納税資金問題や遺産分割問題に対して、長期平準定期保険の保険金を活用して解決を図ることが可能です。

8-1-1.後継者の相続税納税資金の確保

後継者が相続した自社株に多額の相続税が課される場合の対策として、法人が受け取った保険金を原資として、後継者から自社株式の一部を買い取って、いわゆる「金庫株」にする方法が考えられます。後継者は売却したお金で相続税の納付ができます。

なお、自社株式を発行会社に売却した場合の譲渡益は、通常は、みなし配当所得として総合課税の対象となり、最高税率55%(所得税+住民税)の累進税率が適用されます。しかし、相続によって取得した自社株式を発行会社へ売却した場合には、一定の条件でいわゆる「金庫株特例」と呼ばれる優遇税制が適用可能です。適用できれば、20%の分離課税となり、有利に相続税納税資金を準備することができます。

8-1-2.後継者以外の相続人に支払う代償交付金の確保

死亡した経営者に複数の相続人がいる場合で、後継者が自社株を集中して相続した際、遺産分割の公平を図るために、後継者から他の相続人への「代償交付金」を支払うという方法があります。後継者が、この代償交付金の支払い資金を用意するためにも、上記と同様に、相続した自社株式の一部を会社に売却して現金化すればいいのです。会社は、長期平準定期保険の保険金を、自社株の買い取りの原資とします。

8-2.役員退職金の資金準備

長年勤務した社長や役員が退職する場合には、相応に高額の役員退職金の支払いが必要となります。

しかし、中小企業において、それだけのキャッシュが一度に流出すると、資金繰り悪化の恐れがあります。そこで、役員退職金支払いの原資として長期平準定期保険の解約返戻金を活用するというわけです。

長期平準定期保険の良いところは、解約返戻金のピークの変化が比較的なだらかで、高い返戻率の時期が長く続く点です。そのため、40代や50代で、現時点では、退職時期がはっきり決まっていない経営者や役員の退職金準備にも適しています。もし退職時期が1~2年ずれたとしても、解約返戻率が急激に下がる可能性が低いためです。

9.まとめ:優良法人に利用価値の高い長期平準定期保険

かつてのように高い節税効果をうたう長期平準定期保険はなくなりました。しかし、大きな保障を長期にわたって確保でき、解約時には比較的高額な解約返戻金を受け取れる点は法人にとって大きなメリットです。特に、長期平準定期保険が特に適しているのは、以下のような会社でしょう。

- 長期間にわたって、高額の保障を確保したい法人

- しっかり利益が出せており、ある程度まとまった保険料負担が可能な会社

- いざという時の資金源を簿外に持っておきたい会社

- 30~50代の比較的若い経営者、役員層の退職金を早めに準備しておきたい会社

一方、長期平準定期保険の仕組みや経理処理ルールには複雑な部分もあるため、加入を検討する際や契約後の経理処理については、税理士とよく相談して、アドバイスを受けたほうがよいでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

税務一般編