チェスターNEWS

【令和5年度税制改正】教育資金の一括贈与に係る贈与税の非課税措置の見直し

見つけやすくなります

1.はじめに

令和5年度税制改正により、教育資金の一括贈与に係る贈与税の非課税措置(以下、教育資金の一括贈与)の適用期限が3年延長されました(令和8年3月31日まで)。

これに伴い、教育資金の一括贈与が節税的な利用につながらないよう、以下の見直しが行われました。

なお上記見直しが適用されるのは、令和5年4月1日以降に教育資金の一括贈与に係る信託受益権等を取得した場合です。

本稿では、教育資金の一括贈与における、令和5年度税制改正のポイントについてご紹介します。

チェスター公式「令和5(2023)年度税制改正大綱(資産税関連) 」でもご紹介しておりますので、あわせてご覧ください。

2.教育資金の一括贈与とは

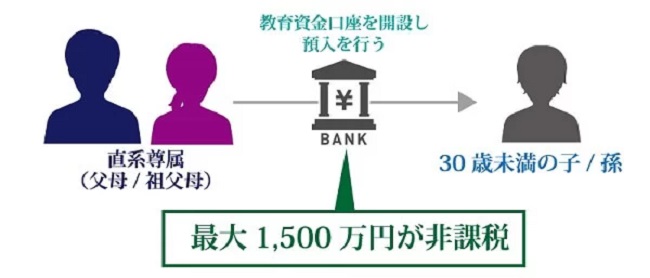

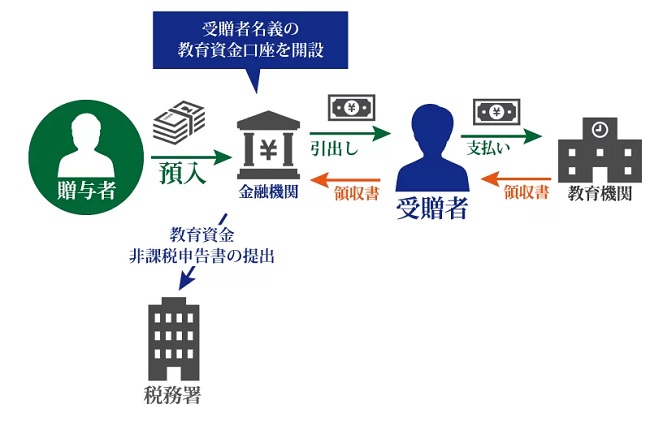

教育資金の一括贈与とは、直系尊属である贈与者(父母・祖父母等)が、30歳未満の直系卑属である受贈者(子供・孫等)に、取扱金融機関との教育資金管理契約に基づいて教育資金を一括贈与した場合、受贈者1人あたり最大1,500万円(習い事等は最大500万円)までは、贈与税が非課税になる特例です(租税特別措置法第70条の2の2 )。

教育資金の一括贈与を適用するためには、取扱金融機関で受贈者名義の教育資金口座を開設する必要があります。そして、取扱金融機関が、教育資金の管理や税務署への届出を行います。

受贈者が30歳になった場合等は教育資金管理契約が終了し、非課税拠出額から教育資金支出額を控除した管理残額は、契約が終了した年の贈与税の課税対象となります。

仮に教育資金管理契約中に贈与者が死亡した場合は、信託受益権等の取得時期によって、管理残額が相続税の課税対象となります。

教育資金の一括贈与の概要について、詳しくは「教育資金贈与はいつまで?対象項目や改正における注意点【最新版】 」をご覧ください。

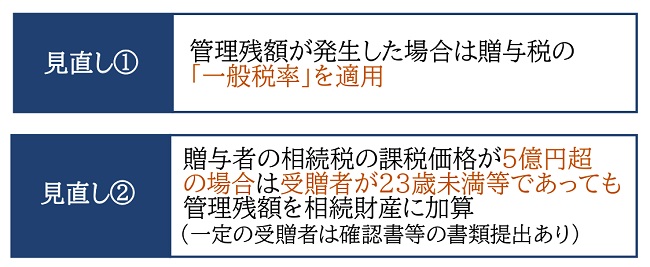

3.管理残額が発生した場合は贈与税の「一般税率」を適用(見直し①)

教育資金の一括贈与における、令和5年度税制改正の1つ目の見直しは以下の通りです。

受贈者が30歳に達した場合等において、非課税拠出額から教育資金支出額を控除した残額に贈与税が課されるときは、一般税率を適用することとする。

【引用:財務省「令和5年度税制改正の大綱 」】

教育資金の一括贈与は、受贈者が30歳になったとき等は教育資金管理契約が終了し、管理残額は契約が終了した年の贈与税の課税対象となります。

この贈与税額を計算する際に用いる税率は、これまでは受贈者の年齢によって「一般税率」か「特例税率」が適用されていました。

しかし、令和5年度税制改正により、令和5年4月1日以降に取得した信託受益権等の管理残額は、すべて「一般税率」が適用されることとなります。

今回の見直しに伴い、文部科学省「教育資金の一括贈与に係る贈与税非課税措置(「教育資金」及び「学校等」の範囲)に関するQ&A 」において、Q1-13が追加されています。

3-1.特例税率と一般税率とは

贈与税の税率は「特例税率」と「一般税率」の2種類があり、贈与者との関係や受贈者の年齢によって適用される税率が異なります。

特例税率とは、贈与年の1月1日において受贈者が18歳以上で、なおかつ直系尊属(父母や祖父母等)からの贈与であった場合に適用される税率です。一般税率とは、特例税率に該当しない贈与であった場合に適用される税率です。

以下は贈与税の税率一覧表ですが、基礎控除(年間110万円)後の課税価格が300万円超からは、一般税率よりも特例税率の方が税率は低くなります。

教育資金の一括贈与は「直系尊属からの贈与であること」が適用要件であり、贈与税が課税される管理残額が発生するのは「受贈者が30歳に達した場合等」です。

これまでは管理残額には「特例税率」が適用されるケースがほとんどでしたが、令和5年4月1日以降に取得した信託受益権等の管理残額については「一般税率」が適用されることとなります。

4.課税価格5億円超の場合は受贈者が23歳未満等でも管理残額を相続財産に加算(見直し②)

教育資金の一括贈与における、令和5年度税制改正の2つ目の見直しは以下の通りです。

信託等があった日から教育資金管理契約の終了の日までの間に贈与者が死亡した場合において、当該贈与者の死亡に係る相続税の課税価格の合計額が5億円を超えるときは、受贈者が23歳未満である場合等であっても、その死亡の日における非課税拠出額から教育資金支出額を控除した残額を、当該受贈者が当該贈与者から相続等により取得したものとみなす。

【引用:財務省「令和5年度税制改正の大綱 」】

平成31年4月1日以降に取得した信託受益権等においては、贈与者が亡くなった際に管理残額があっても、以下の要件を満たしていれば、相続税の課税対象にはなりませんでした。

・受贈者が23歳未満である場合

・受贈者が学校等に在学している場合

・受贈者が教育訓練給付金の支給対象となる教育訓練を受けている場合

しかし令和5年度税制改正により、令和5年4月1日以降に取得した信託受益権等である場合、贈与者に係る相続税の課税価格の合計額が5億円を超えると、上記要件を満たしている受贈者であっても、管理残額が相続税の課税対象となります。

なお「相続税の課税価格の合計額5億円」については、教育資金の一括贈与における管理残額は含めません。

これに伴い、文部科学省「教育資金の一括贈与に係る贈与税非課税措置(「教育資金」及び「学校等」の範囲)に関するQ&A 」において、Q6-1~Q6-4が追加されています。

4-1.これまでの相続税の課税関係の流れ

教育資金の一括贈与における管理残額への相続税の課税関係は、税制改正によってこれまで何度も見直されてきました。

信託受益権等の取得時期によって異なる、相続税の課税の取扱いをまとめましたので、参考にしてください。

5.一定の受贈者は確認書等の提出が必要に

令和5年度税制改正による見直し②に伴い、贈与者が死亡した日において23歳未満である場合等に該当し、なおかつ、令和5年4月1日以降に信託受益権等を取得して非課税措置の適用を受けている場合は、一定の必要書類を提出する必要があります(租税特別措置法施行規則第23条の5の3⑬ 、文部科学省Q6-3 )。

これらの必要書類は、贈与者に係る相続税の申告期限(原則、相続発生の翌日から10ヶ月)後、速やかに取扱金融機関に提出することとなります。

5-1.贈与者に係る相続税の課税価格に関する確認書

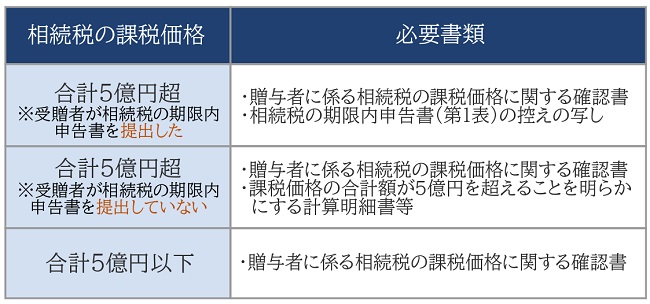

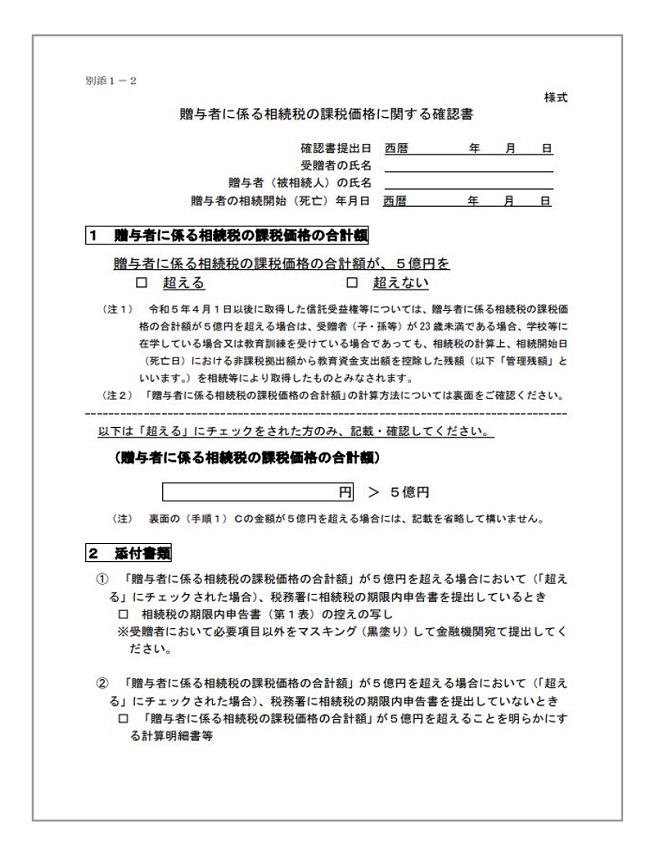

令和5年4月1日以降に信託受益権等を取得した、23歳未満である場合等に該当する受贈者は、贈与者に係る相続税の課税価格が合計5億円を超えるか否かに関わらず、以下の「贈与者に係る相続税の課税価格に関する確認書」の提出が必要となります。

【出典:文部科学省「(別添1-2)課税価格の確認箇所 」】

なお、「贈与者に係る相続税の課税価格に関する確認書」の様式は、文部科学省ホームページ において公開されています。

5-2.課税価格の合計額等で「添付書類」が変わる

「贈与者に係る相続税の課税価格に関する確認書」には、指定の書類を添付する必要があります。

しかし贈与者の相続税の課税価格の合計額が5億円超であるか否か、受贈者が期限内申告書を提出しているか否かで添付書類が異なります。

5-2-1.課税価格の合計額が5億円超(受贈者が期限内申告書を提出した)

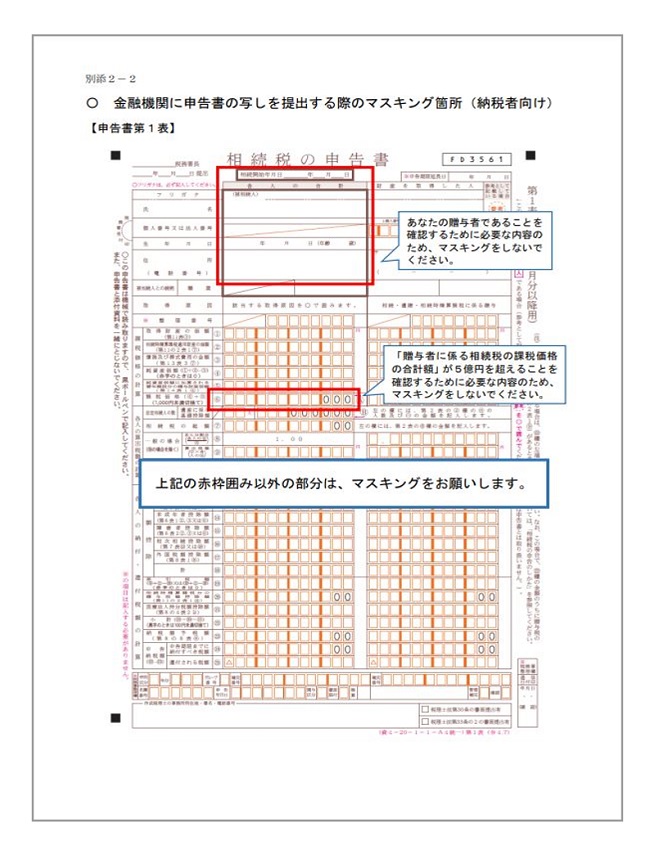

贈与者の相続税の課税価格の合計額が5億円を超え、なおかつ受贈者が相続税の期限内申告書を提出している場合は、「相続税の期限内申告書(第1表)の控えの写し」を確認書に添付します。

なお、必要事項以外は、納税者自身でマスキング処理をしなくてはなりません。

【出典:文部科学省「(別添2-2)【納税者向け】課税価格の確認箇所(マスキング) 」】

5-2-2.課税価格の合計額が5億円超(受贈者が期限内申告書を提出していない)

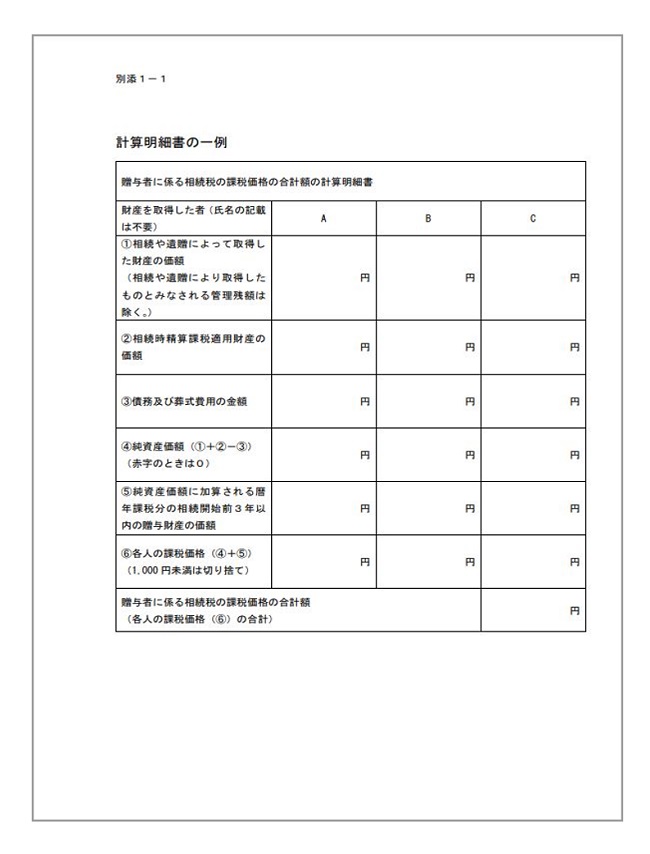

贈与者の相続税の課税価格の合計額が5億円を超え、なおかつ受贈者が相続税の期限内申告書を提出していない場合は、「課税価格の合計額が5億円を超えることを明らかにする計算明細書等」を、確認書に添付します。

【出典:文部科学省「(別添1-1)計算明細書の一例 」】

5-2-3.課税価格の合計額が5億円以下

贈与者の相続税の課税価格の合計額が5億円以下である場合は、添付書類はありません。

「贈与者に係る相続税の課税価格に関する確認書」のみを、金融機関に提出することとなります。

6.さいごに

令和5年度税制改正により、教育資金の一括贈与の適用期限が3年延長され、管理残額に係る贈与税や相続税の取扱いが見直されました。

管理残額に係る贈与税の見直しは今回が初めてですが、今後は信託受益権等の取得時期によって、贈与税の税率が変動する点には注意が必要です。

なお、贈与者が亡くなった際の管理残額に係る相続税の課税関係については、これまで何度も見直しがされており、取扱いが複雑化しています。

相続税の課税対象となるのか否か、金融機関に必要書類を提出するのか否か等、必ず相続税に強い税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2023年5月22日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:暦年課税に係る贈与税額控除の控除不足額は還付なし~令和5年度税制改正で見直しもされず~