チェスターNEWS

暦年課税に係る贈与税額控除の控除不足額は還付なし~令和5年度税制改正で見直しもされず~

見つけやすくなります

1.はじめに

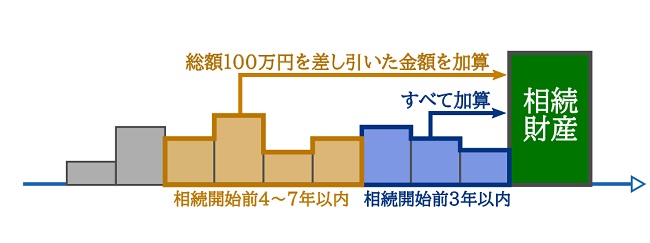

令和5年度税制改正により、暦年課税における相続開始前の贈与財産を相続財産に加算する期間が、相続開始前3年以内から7年以内に延長されました。

これに伴い、令和6年1月1日以降の暦年課税による贈与は、経過措置により加算期間が随時延長されます。

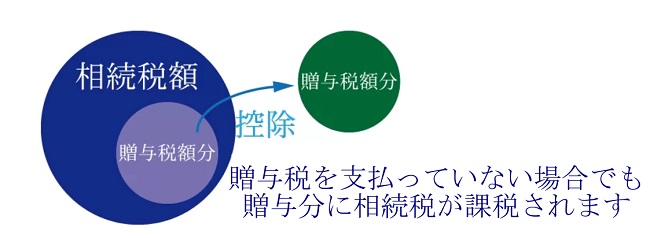

暦年課税による贈与財産が相続財産の加算の対象となった場合、「贈与税額控除」を適用すれば、すでに納付した贈与税額を、贈与者の相続に係る相続税額から控除できます。

しかし、贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額、つまり「控除不足額」が発生した場合、相続時精算課税では還付されるものの、暦年課税では還付されません。

「暦年課税においても還付措置を創設すべき」との声があったものの、令和5年度税制改正では見直しもされていません。

本稿では、贈与税額控除における、控除不足額の還付措置の取扱いについてご紹介します。

令和5年度税制改正の詳細について、詳しくは「【令和5年度税制改正】暦年課税と相続時精算課税制度の見直し 」をご覧ください。

2.贈与税額控除とは?

贈与税額控除とは、被相続人から生前贈与を受けた際に納付した贈与税を、相続税から控除できる制度のことです。

贈与税額控除は、贈与税と相続税の二重課税を回避するためのルール…と覚えておくと良いでしょう。

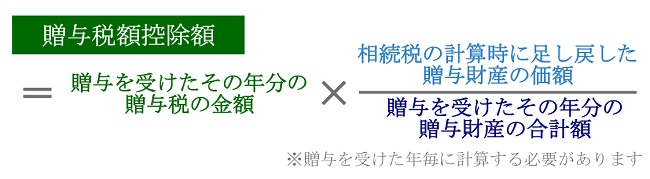

相続税から控除できる贈与税額控除額は、以下の計算方法で算出します。

贈与税には「暦年課税」と「相続時精算課税」という2つの課税方式があり、受贈者が贈与者ごとにどちらかを選択できます。

しかし、どちらの課税方式を選択したのかによって、贈与税額控除額を計算する際の「相続財産に加算する贈与財産の考え方」が異なります。

2-1.「暦年課税」に係る贈与税額控除

暦年課税とは、1月1日~12月31日までの1年間に贈与を受けた財産の総額から、基礎控除(年間110万円)を差し引いた価額に、贈与税を課税する方式のことです(贈与税率は累進課税)。

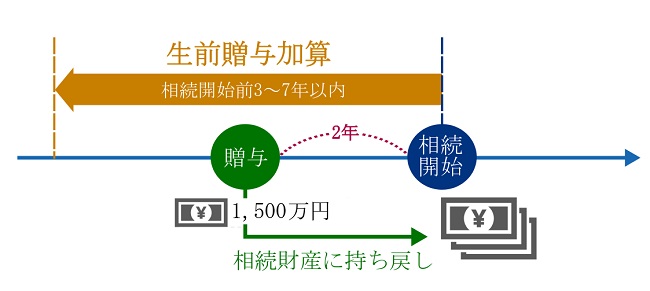

暦年課税には「生前贈与加算」というルールが設けられており、相続開始前3年~7年以内の一定の贈与財産は、相続財産に加算(持ち戻し)して相続税を課税します(令和5年度税制改正により加算期間が7年以内に延長)。

しかし、暦年課税による生前贈与財産の価額が基礎控除(年間110万円)を超えていれば、受贈者は贈与税を納付しているはずです。

そのため「贈与税額控除」を適用させることで、贈与者の相続に係る相続税から、すでに納付した暦年課税に係る贈与税を差し引くことができます。

暦年課税と生前贈与加算について、詳しくは「相続開始前3年~7年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは? 」をご覧ください。

2-2.「相続時精算課税」に係る贈与税額控除

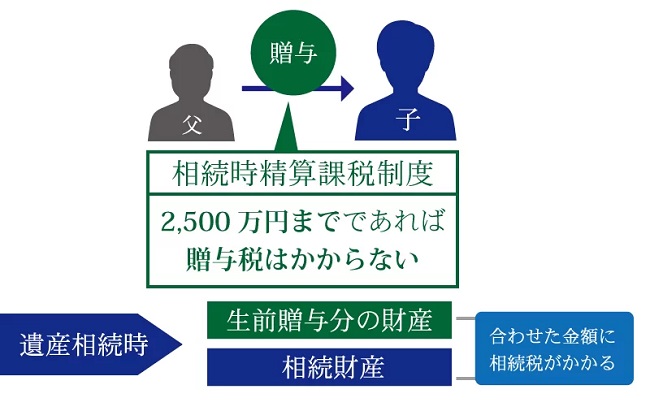

相続時精算課税とは、「60歳以上の父母(又は祖父母)」から「18歳以上の子供(又は孫)」への贈与である場合、特別控除額(贈与者ごとに累計2,500万円)までは贈与税がかからないものの、超過した贈与財産については贈与税を課税する方式のことです(贈与税率は一律20%)。

そして、相続時精算課税を選択した贈与については、贈与者の相続発生時に相続財産に持ち戻して相続税を課税します。

なお、令和5年度税制改正により、令和6年1月1日以降は相続時精算課税制度に基礎控除(年間110万円)が創設され、基礎控除以下の贈与については持ち戻さないこととなります。

しかし、相続時精算課税を選択した後の生前贈与財産の総額が、特別控除(累計2,500万円)を超えていれば、受贈者は贈与税を納税しているはずです。

そのため、「贈与税額控除」を適用させることで、贈与者の相続に係る相続税から、相続時精算課税による贈与税を差し引くことができます。

相続時精算課税について、詳しくは「相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説! 」をご覧ください。

3.贈与税額控除で控除しきれない贈与税額が発生することも

贈与税額控除は、「贈与税」と「相続税」の二重課税を回避するための制度です。

しかし、贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額(控除不足額)が発生することもあります。

イメージしづらいかと思いますので、シミュレーション例を元に、段階的に確認していきましょう。

このシミュレーション例では、暦年課税によって、子供(18歳以上)が父親から1,500万円を贈与され、その2年後に贈与者である父親の相続が発生したと仮定します。

3-1.贈与税額の計算

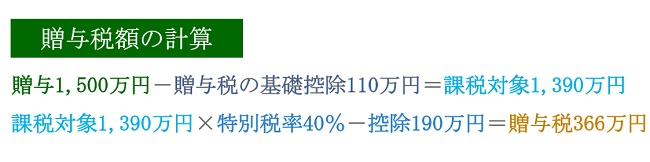

暦年課税によって父親から1,500万円贈与された場合に、子供が納める贈与税額を計算してみましょう(贈与年に他の人からの贈与なし)。

なお、子供は18歳以上で、直系尊属である父親からの贈与であるため、贈与税の特例税率が適用されます。

このシミュレーションモデルにおいては、受贈者である子供は贈与税366万円を納税することとなります。

4-2.贈与税額控除の計算方法

贈与年の2年後に父親が亡くなったため、暦年課税における「生前贈与加算」のルールに基づき、父親から贈与された1,500万円は、父親の相続財産に加算されます。

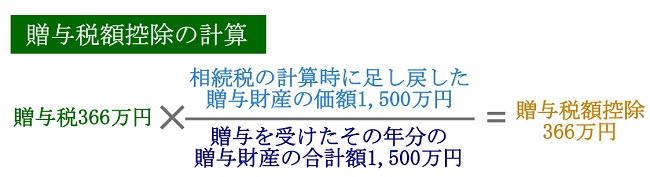

父親の相続に係る子供の相続税額を計算する際、子供はすでに贈与税を納税しているため、「贈与税額控除」を適用できます。

贈与税額控除額の計算方法は、以下の通りとなります。

このシミュレーションモデルでは、父親の相続において子供が適用できる贈与税額控除額は366万円となります。

4-3.相続税額から贈与税額控除を差し引く

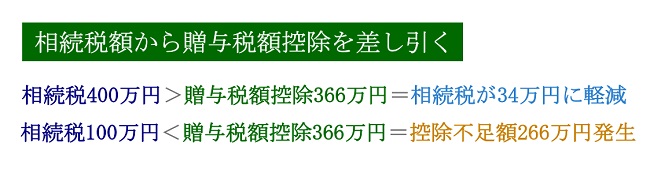

さいごに、子供が納税する相続税額から、贈与税額控除を差し引きます。

父親の相続に係る子供の相続税額が400万円であった場合、相続税400万円-贈与税額控除366万円となり、子供の相続税額は34万円に軽減されます。

しかし、子供の相続税額が、100万円だったらどうでしょうか?

相続税100万円-贈与税額控除366万円となり、控除不足額が266万円発生することとなります。

これが、贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額が発生する仕組みです。

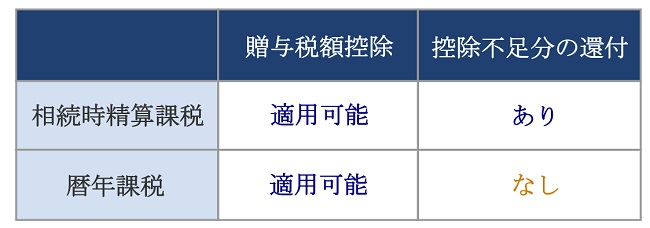

4.控除不足額が還付されるのは相続時精算課税制度のみ

贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額がある場合、相続時精算課税を選択した贈与であれば、相続税申告の際に還付を受けられます(相続税法第33の2条 )。

しかし、暦年課税においては、贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額が発生しても、還付はありません。

前章でご紹介したシミュレーションモデルでは、父親の相続発生2年前に行った生前贈与は、暦年課税を選択していました。

そのため、贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額266万円は、相続税の申告時に還付されません。

4-1.暦年課税における控除不足額の還付措置の創設を望む声も

令和4年2月21日に日本税理士会連合会が公表した「資産移転の時期の選択に中立的な相続税・贈与税のあり方について-令和3年度諮問に対する答申- 」では、暦年課税においても控除不足額を還付することが適当であると指摘していました。

⑤ 贈与税額控除のあり方

現行の制度では、加算制度の対象となった贈与財産に係る贈与税額控除の適用に際し、相続税額から控除しきれなかった贈与税がある場合であっても、その税額の還付を受けることはできないこととされている。

この点について、相続税と贈与税の一体課税を進める観点からは、加算の対象となった贈与財産に係る贈与税額が相続税額から控除しきれなかったときは、相続時精算課税制度と同様に、その控除不足額を相続税の申告時に還付することが適当である。

しかし令和5年度税制改正において、暦年課税に係る贈与税額控除の控除不足額の還付措置は創設されていません。

なお、税制改正前と同様に、相続時精算課税に係る贈与税額控除の控除不足額の還付措置は存続されることとなります。

5.さいごに

令和5年度税制改正により、暦年課税と相続時精算課税の大きな見直しが行われました。

令和6年1月1日以降の暦年課税は、相続財産への加算期間が増えるものの、贈与税額控除を適用してもなお相続税額から控除しきれない贈与税額が発生しても還付はされません。

生前贈与をお考えの方は、これらを踏まえた上で、暦年課税と相続時精算課税のどちらを選択されるのかを決めるべきと言えるでしょう。

暦年課税や相続時精算課税について疑問がある方は、必ず相続税や贈与税に強い税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2023年6月5日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【令和5年4月1日施行】民法改正の概要を解説!共有関係や相続はどうなる?